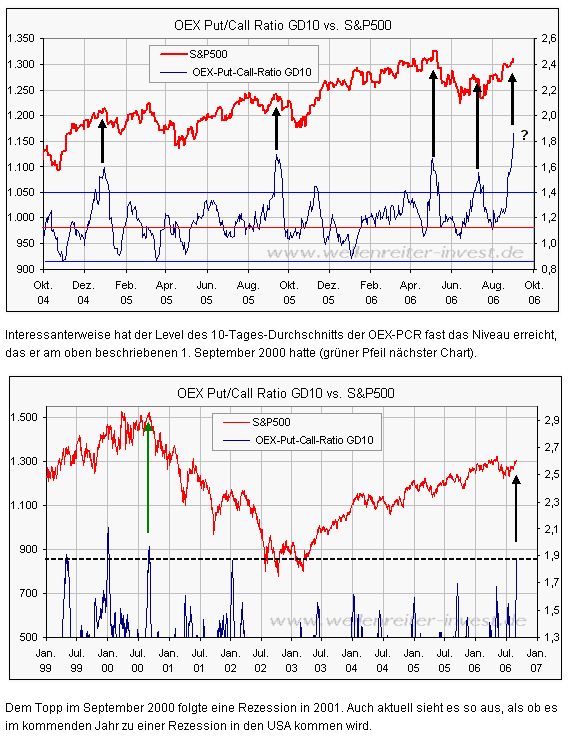

für die Longs. Die beiden Charts unten (oben: aktuell; unten: langfristig) zeigen die hohe Zahl der Put-Optionen auf den S&P-500-Index - im Sommer 2000 und jetzt. Im Herbst 2000 (grüner Pfeil im unteren Chart) gingen die Märkte TROTZ des sonst als Kontraindikator geltenden hohen Put-Call-Verhältnisses (PCR) radikal runter; in 2001 kam eine Rezession.

Die Grafiken stammt aus einem Posting von Moya vom Sonntag (Ausschnitt aus Artikel von Steffens).

Der aktuelle Chartausschnitt (oben) ist der gleichen Periode um 2000 verblüffend ähnlich - und auch jetzt rechnet selbst die Fed mit einer Rezession. Interessant ist insbesondere, dass Tops im PCR in den letzten Monaten (oberer Chart) stets mit Tops im S&P-500-Kurs zusammenfielen. Zurzeit steht das PCR mit 1,85 auf einem Rekordwert.

Zugleich sind die US-Indizes gemäß dem McClellan Oscillator maximal überkauft. Der Autor des Artikels unten spricht sogar von "nosebleed territory" - d. h. von Nasenbluten-Kursen für Longs. Nichtsdestotrotz könnte der S&P-500 in einer letzten Euphoriewelle noch einmal das Hoch vom Mai testen.

Technical Analysis

Take a Pass on This Rally

By Harry Schiller

Street.com Contributor

9/1/2006 4:44 PM EDT

Everything looks great, right? The market is breaking out to the upside as a stronger-than-expected unemployment report indicates that a recession does not appear to be looming. At least, that's the latest news; no telling what the news will bring next week, and quite frankly, I could not care less.

The market is now fully overbought. Sentiment is back at bullish extremes. And the indices are back at multimonth highs after filling the remaining overhead gaps in the S&P 500 and those nagging July 5 gaps in the Nasdaq. From my (cynical) perspective, the time to buy is when everyone hates the market, not now, when everyone loves it and as we enter one of the most reliably weak months of the year.

Last Friday, the best-case scenario I could see was the S&P futures having a shot at filling the remaining overhead gap from May 12 at 1311.70 after first getting above the recent high of 1307.50. Every day this week, the S&P futures stalled at 1307.50, or close to it, until today -- the previous high for the week was 1308.70 on Wednesday. That left the remaining overhead gap from May 12 at 1311.70 as the next target for the S&P futures.

That level was just tagged and exceeded by a couple of points. When targets are met, as far as I'm concerned that's not a time to buy stocks, unless it's a target on the downside. This is the one remaining upside gap in the S&P futures for the year. Given what we know about the month of September -- that it's historically not a good time to own stocks -- I can't get excited here about carrying stocks, never mind buying them.

There are plenty of reasons to be cautious in here, not the least of which is that the market is once again quite overbought by just about any metric. On Thursday, the McClellan Oscillator closed at a fully overbought +134.7. After today's rally, it should be in nosebleed territory at the positive 200 level. True, the day after Labor Day is generally an up session, so there could be some more to this move. But I for one won't be betting on more upside over the near term.

As you can see from the chart below, the S&P is now quite stretched after blowing out this week's quintuple top at the 1307.50 level. The one overhead gap at 1311.70 (S&P futures) has now been filled, and so, at a minimum, I'd expect a return to that previous resistance at 1307.50. Note, too, that there's a little gap left from this morning at 1305.60.

Odds also favor the filling of that gap before we can see much more action on the upside. If, however, the market continues higher early next week, the 1320 area of the futures should provide some resistance.

Above that is the all-important area of the May triple-top multiyear highs, the 1331 level. That level isn't going to go without a pretty good fight. And I suspect it isn't going to be taken out, at least not right now.

The Nasdaq 100 also has accomplished something important on the upside. On Thursday, it finally filled the July 5 gap in its entirety. But here there are still a bunch of near-term obstacles that will give the market plenty to chew on. First, the NDX will have its work cut out for it just getting back above, and holding above, the 1600 level. Above that, there remains the June 5 gap at the 1613 level (see chart below), and then there's the all-important 1633 area, which provided support through the early months of the year and has since been formidable resistance.

In this time frame -- the next couple of weeks -- a return to this area is probably a best-case scenario. Odds are good that any move up to the 1633 level, assuming the NDX gets there, will be turned back, at least initially.

In the Nasdaq Composite, there is also a theoretical gap from June 5 at the 2219.41 level. A move back to this level should be about it for the near term, but if the Nasdaq gets above that gap, then the June 2 high of 2234 should provide serious trouble to a further advance. Of course, the Composite first has to clear the 2200 level on a closing basis, and that isn't going to be easy.

A look at the sentiment picture reveals what we already know: The market is at multimonth highs and the crowd is now embracing the action without a care in the world. According to the chart below, the time to buy stocks was in mid-July or mid-June, when the VIX was spiking. Now, as the VIX pulls back below the 12 level, buying no longer looks so appealing.

|

Angehängte Grafik:

Screen_00026.jpg (verkleinert auf 88%)

Thread abonnieren

Thread abonnieren

Salut!

Salut!