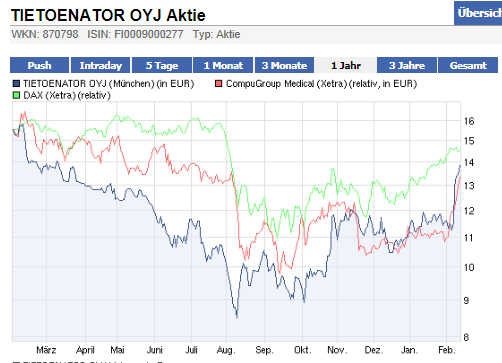

vergleicht man den zeitpunkt, wo die aktuelle kursrally der CGM begonnen hat, mit dem kursverlauf bei TIETOENATOR OYJ, dann sieht man, dass es nahezu derselbe tag war seit dem die kurse nach oben gehen. Tieto hatte, wie auch die CGM, eine starke präsenz auf der Medica. Entweder entwickelt sich da ein neuer boom in den Gesundheits-IT Werten, oder ist es bloß zufall?

(Grafik: TIETOENATOR, mit CompuGroup (rot) und als Vergleich der DAX (grün)

|

Angehängte Grafik:

charttieto.png

Thread abonnieren

Thread abonnieren