Weil es hierher gehört und nicht in den Pressethread.

Antwort jeweils direkt nach deinen "Fakten":

Fakt ist:

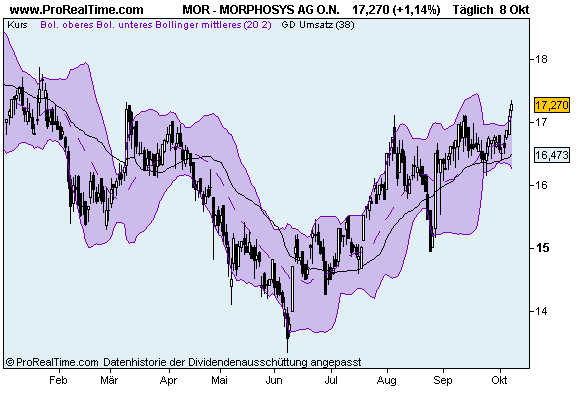

1. betrachtet man mal den Chart seit 2005 dann bewegt sich Mor nur in einem bereich von 10 bis 20 Euro, das sind 2,5 % pro Jahr recht dünn eigentlich.

ecki: Eine Range von 10 bis 20 Euro sind 100%. 2005=4 Jahre. 100% geteilt durch 4=25%? Diese 100% ging es mehrmals rauf und runter. Was meinst du mit 2,5%?

2. Vielleicht hat MOR eine dicke Eigenkapitaldecke, aber was nützt das wenn es nicht investiert wird in Übernahmen?

ecki: Du stehst auf Übernahmen? Ich gehe davon aus, dass MOR massiv kursverluste nach einer Übernahme erleiden wird. Die cashbasis wäre deutlich reduziert. Gekauft werden pipelineprojekte also zusätzliche Kosten. Dei ausgewiesenen Gewinne weitere zusätzliche Jahre belastet mit dem Risiko der Fehlinvestition. Also nochmal: Nach Übernahme rechne ich mit Kursverlusten, oder sollte nach einer Projektübernahme einen potentiellen Return of invest in 5 oder 7 Jahren plötzlich honorieren?

3. Klinische Studien hin oder her mit MOR 103 kommt frühestens in ein paar Jahren Geld in die Kasse und da kann noch einiges schief gehen. Richtige Produktehighleights haben die im Augenblick nicht und auf absehbare Zeit kommt da nix weiter.

ecki: MOR103 soll 2011 auslizenziert werden, Also in 1,5 bis 2 Jahren. Hört sich besser an als in ein paar Jahren. Schief gehen kann immer was. Aber ein richtiges Highlight ist das schon, denn potentiell macht MOR103 mehrere Milliarden Umsatz, aber vorher kommen die Studien, so ist das eben bei der Medikamentenentwicklung, die braucht Jahre.

4. Biotechnologie ist dann interessant wenn alle anderen branchen lahmen (wie jjetzt geschen) Wenn die Konjunktur wieder anspringt dann fallen diese Aktien wieder in einen Dornröschenschlaf bis zur nächsten Krise

ecki: Die Aussage gibt der chart der letzten Jahre nicht her und widerspricht auch deiner obigen Behauptung. MOR ist jetzt seit 4 Jahren in einer sanft ansteigenden Langweilerrange von 100% breite. Nochmal der DAX-Vergleich:

Der zyklische Anstieg 2003 bis 2007 wurde von MOR weit besser hingelegt als vom DAX. Der Konjunktureinbruch belastet auch den MOR-Kurs, aber lang nicht so stark. Wie es künftig weitergehen wird ist natürlich spekulation.

5. Das was ECKI postet habe ich gelesen. Also so viel Optimismus kann kein normaler Mensch aufbringen. Solche Durchhalte Parolen und feldpredigten, kenne ich nur von Gebrauchtwagenverkäufern und Marketingabteilungen die beauftragt wurden schön Wetter zu machen.

ecki: Was du für Optimismus hälst ist in meinen Augen Realismus. Die Faktenentwicklung habe ich in den letzten Jahren doch in recht ordentlich vorhergesagt. Morphosys entwickelt sich prächtig in Umsatz, operativen Gewinnen der Dienstleistungssparte, in Mitarbeiterzahl, Projektanzahl. Die vor 4 Jahren nicht vorhandene Klinische Entwicklung geht stramm auf knapp 10 zu, nüächstes Jahr sollte man drüber liegen. Und das alles mit laufenden Gewinnen und jährlich enorm wachsenden Ausgaben für die eigene Entwicklung.

Beim Kurs sage ich keine Besserung voraus, bin ich auch nicht optimistisch. Meiner Meinung nach gibt es an der Börse immer Kurse, aber meist sind diese total verblödet und nur selten entsprechen sie den fundamentalen Fakten. Mal werden substanzlose Blasen in den Himmel gejubelt, mal hängen Kurse deprimiert darnieder. Jedenfalls ist es kein Zeichen von effektivität, wenn immer wieder Aktein 1000 oder 10 000% plus machen in 2 oder 3 Jahren oder 99% verlieren in 2 Jahren.

6. Sieht man sich die Performance seit März an, dann ist das eher unterdurchschnittlich. Mit andern Aktien hätte man einen wesentlich bessern Schnitt gemacht. (z.B. Wienerberger) Mit viel Glück (aber da muss man schon ein paar kerzen in Lourdes stifften) sehen wir am Jahresende 17 oder 18 Euronen, mehr geht da nicht. Auf einen toten Pferd kann man nicht reiten!!!

ecki: Kurs am Jahresende bei 17 oder 18 mit viel Glück: Wie kommst du auf diese Annahme? 17 hatten wir fast vor 3 Wochen. Das abgeschlachtete Werte wie Wienerberger besser bouncen als eine MOR die 2008 eine positive performance hatte gehört zu den üblichen Börsenmechanismen. Wienerberger kann sich ja nicht jedes Jahr um 80% fallen, da steigt man eben auch mal kräftig. Aber Versprechungen für MOR mache ich sicher keine. Und OPtimismus gibts begründet in den Zahlen, aber nenn mich bitte nicht pusher, meine Fundamentalanalysen sind sehr ordentlich und ich sage auch keine Zulassungen für 2010 an und ähnliches.

7. Wir wissen alle das der Kleinanleger die Börse den Kleinanlger einen Scheissdreck interessiert, also wenn 4 euphorische Kaufempfhelungen kommen dannist die Party eh schon vorbei , der Käs gespeisst und der Drops gelutscht. Das was wir in der Zeitung lesen wussten Institutionelle Anleger schon seit Wochen.

ecki: Ja, Analoempfehlungen bringen nicht viel. Nur Leute die viel Geld in die Hand nehmen um den Kurs zu schieben. Wann da noch mehr kommen, weiß ich nicht. Die Aktie wird immer mehr in die USA verkauft. Eine US-Lebensversicherung ist größter Finanzinvestor mit jenseits 5%. Kommt drauf an, wann den deutschen Kleinanlegern die Stücke ausgehen.

xxxxxxxxx

Also kurz um ich bin stark entäuscht von der Aktie, zur kapitalaufbewahrung ist sie gut, zur Geldvermehrung (und das wollen wir alle weil wir gierig sind, sonst würden wir nicht handeln) ist sie Schrott.

ecki: Irgendwann steigt auch dieser Schrott nachhaltig, wann, weiß ich auch nicht. Längerfristig war sie jedenfalls immer besser als DAX und TecDax. Schnelle Zocker finden immer woanders besseres. Viel Glück.

xxxxxxxxx

So und nun kommt mit eurem Kaffesatzlesen von Chartanalyse und widerlegt mich, aber selbst mit dem schönst frisierten Chart sind da bis Ende des Jahres keine 22 oder 25 Euronen drin. Es sei denn die werden endlich übernommen oder investieren Ihre 144 Mio. Chash und das Elend hat ein Ende. Bisher kam da nicht viel als heisse Luft und zukünftige Versprechungen auf das Heil in ein paar Jahren.

ecki: Ich frisiere keine charts, meine Trendkanäle sind normalerweise mehrjährige Varianten. 22 bis 25 am Jahresende wäre tatsächlich ein gutes Ergebnis. Weit über Mehrjahreshoch. Würde DAX 10000 bis 12000 entsprechen.

Übernommen werden halte ich für sehr unwahrscheinlich.

Und fett cash investieren halte ich für ein starkes Kursrisiko, weil die Börse aktuell keinerlei Pipelinebewertung honoriert. Da ist nur cash weg und neue Kosten kommen hinzu. Projektbewertung =0.

Aber: Investieren dürfte langfristig sinnvoll sein. Also auf Sicht von 5 oder 8 Jahren den Kurs voranbringen und damit wohl nicht Andres Vorstellungen entsprechen. ;-)

|

Thread abonnieren

Thread abonnieren