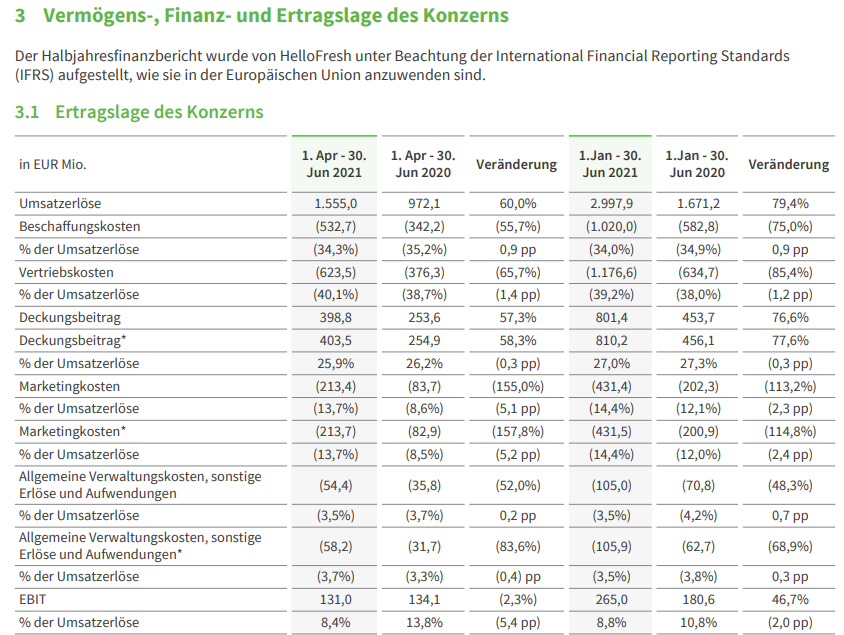

Sehr starkes Ergebnis in HJ1/2021 mit gigantischen Umsatzsteigerungen!

Das Haar in der Suppe ist nicht leicht zu finden, insbesondere, nachdem man auch die Marketingkosten dem Umsatz anpassen konnte. Ich räume ein, dass ich dort mit einem höherem Aufwand rechnete.

Wenn man ein wenig sucht, findet man aber etwas: Die fehlenden Synergieeffekte, die sich in einem sinkenden EBIT niederschlagen.

Woran liegt es, dass der Umsatz zwar um 79% gestiegen ist, das EBIT aber "nur" um 47%? In der Summe konnten bei der Beschaffung (34,9 auf 34%) und im Vertrieb (38 auf 39,2%) keine Kostenvorteile durch den höheren Umsatz erzielt werden. Die Marketingkosten stiegen von 12 auf 14%. Das EBIT von 8,8% finde ich nicht so prickelnd.

Damit bleibt HelloFresh einstweilen zum Wachstum verdammt.

Wer daran glaubt, fühlt sich hier wohl. Wer an ein abschwächendes Wachstum oder gar an eine Stagnation glaubt, lässt wohl besser die Finger von dieser Aktie, denn dann kann es hier auch schnell wieder mit den Kursen herunter gehen.

Was ich übrigens sehr positiv finde, ist die ausserordentlich transparente Darstellung der Ergebnisse.

|

Angehängte Grafik:

hfhj1.png (verkleinert auf 60%)

1 |

... |

190 |

191 |

|

193 |

194 |

...

| 456

1 |

... |

190 |

191 |

|

193 |

194 |

...

| 456

Thread abonnieren

Thread abonnieren