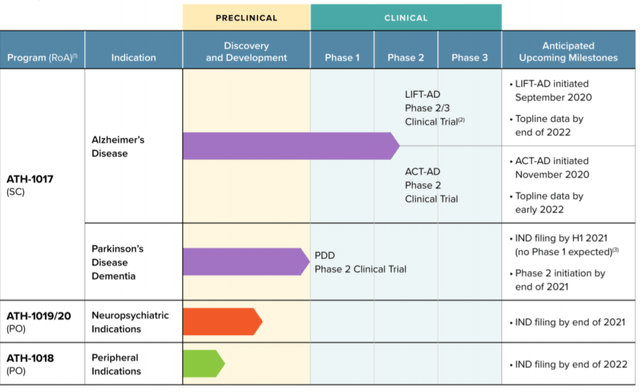

Athira ging im vergangenen September an die Börse. Der Kurs verdoppelte sich, um dann rund 40% zurückzukommen. Fokus des Unternehmens sind neurodegenerative Störungen. Lead Product Kandidat ist ATH-1017. In Tierversuchen zeigte es positive Ergebnisse bezüglich Parkinson´s Disease.

Positive Ergebnisse sah das Unternehmen auch in Phase 1a/2 Studien für Alzheimer. Phase 2/3 Studien laufen und Ergebnisse werden in der zweiten Jahreshälfte 2022 erwartet.

Das Unternehmen hat rund $310 Millionen in Cash, was für die kommenden 12 Monate ausreichen sollte. Das durchschnittliche Kursziel der Anaylsten ist $40. Aktuelle Marktkapitalisierung bei gerundet 800 Mio.

An Alzheimer Dementia sind bereits zahlreiche Unternehmen mit Ihren Forschungen gescheitert. ATHA hat (siehe Pipeline) jedoch diverse Pfeile im Köcher für AD, PD, neurodegenerative Diseases etc. AD Produkte am Markt sind Blockbuster. Im Erfolgsfall, so die Schätzung, könnte ATHA daher rund 7-8x so viel wert sein wie heute. Insofern sehe ich hier ein attraktives Chancen/Risikoverhältnis, welches eine KLEINE Position mit Anlagehorizont von mindestens 2 Jahren rechtfertigt.

Meinungen?

|

Angehängte Grafik:

atha_pipeline.png (verkleinert auf 79%)

Thread abonnieren

Thread abonnieren