Novo-Nordisk - Insulinpräparate

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

1

Optionen

| Antwort einfügen |

| Boardmail an "TVintoValue" |

|

Wertpapier:

Novo-Nordisk

|

1

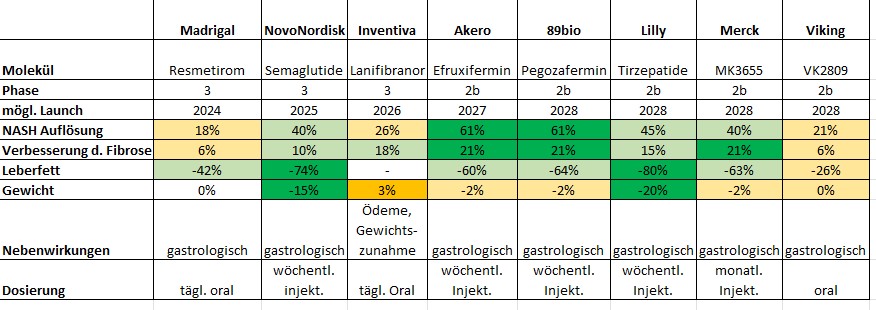

Für alle Interessierten, habe ich eine kleinen Überblick gebastelt.

Die Substanzen von Akero und 89bio sind bei den Zielparametern NASH und Fibroseverbesserung wirklich stark und praktisch gleich gut.

Die Unterschiede liegen im Detail und würden hier zu weit führen.

Bemerkenswert ist, dass Pegozafermin bei 100% der Probanden eine Leberfettreduktion von >30% gezeigt hat. (nicht in der Tabelle dargestellt)

Allerdings war die Zahl der Studienteilnehmer nur halb so hoch, wie in der Studie von Akero.

Man muss ganz deutlich darauf hinweisen, dass ein Vergleich von Substanzen nur objektiv möglich ist, wenn ein Head-to-Head-Vergleich in einer Studie stattfindet.

Unterschiedliche Studien heranzuziehen ist nur für eine Orientierung ausreichend und kann einen direkten Vergleich nicht ersetzen.

Fakt ist aber, NovoNordisk wird im Bereich HASH mit starken Mitbewerbern konfrontiert sein.

Vorteil für NN (wenn Sema die Zulassung für NAFLD/NASH bekommt) ist der zeitliche Vorsprung bei Markteinführung.

Der Vorteil in der Gewichtsentwicklung ist relativ zu sehen.

Die Patienten sollen schließlich eine Behandlung erhalten, um die Lebersituation zu verbessern, mit der langfristigen Perspektive, eine Leberzirrhose zu vermeiden.

Da ist eine günstige Gewichtsentwicklung nicht im Fokus.

Denn die Daten der Studien zeigen, dass eine Gewichtsreduktion nicht mit einer Verbesserung von NASH und Fibrose zusammenhängen.

Wäre das so, müsste Semaglutide und Tirzepatide bessere Ergebnisse bei diesen Parametern zeigen.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

Angehängte Grafik:

nash_v2.jpg (verkleinert auf 58%)

nash_v2.jpg (verkleinert auf 58%)

4

Antwort: Nach der überlasteten Behörde, welche die Quellensteueranträge zu bearbeiten hat, ist nun die nächste Behörde überlastet, welche die Zahlungen der Erstattungen anstoßen muss. Ich müsste damit rechnen, dass weitere FÜNF (!!!!!) Monate vergehen, bis das Geld dann tatsächlich auf meinem Konto ankommt.

Unglaublich....

Optionen

| Antwort einfügen |

| Boardmail an "TVintoValue" |

|

Wertpapier:

Novo-Nordisk

|

0

Optionen

| Antwort einfügen |

| Boardmail an "fidelity1" |

|

Wertpapier:

Novo-Nordisk

|

2

Ein Fake-Account, dessen Besitzer sich offenbar die von Twitter-Chef Elon Musk beworbene »Twitter Blue«-Option für acht Dollar gesichert hatte, schrieb am Donnerstag unter dem Namen »Eli Lilly and Company«: »Wir freuen uns zu verkünden, dass Insulin jetzt kostenlos ist.«

Mehrere Stunden war der Tweet sichtbar, Tausende Male wurde der Tweet gelikt, Hunderte Male geretweetet. Eli Lilly entschuldigte sich später, da war es aber offenbar schon zu spät. Der Aktienkurs fiel am Freitag um fast fünf Prozent. Auch die Kurse der Mitbewerber Novo Nordisk und Sanofi brachen ein.

Dabei bleibt unklar, ob der Kursfall tatsächlich eine direkte Folge des Fake-Tweets ist

https://www.msn.com/de-de/finanzen/top-stories/...7bb9cb9f3d7072f6018

Optionen

| Antwort einfügen |

| Boardmail an "centsucher" |

|

Wertpapier:

Novo-Nordisk

|

0

Optionen

| Antwort einfügen |

| Boardmail an "ParadiseBird" |

|

Wertpapier:

Novo-Nordisk

|

0

Der Markenname von Teplizumab ist Tzield.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

1

Übersetzung:

Laut Cowen dürften die weltweiten Verkäufe von Medikamenten gegen Fettleibigkeit bis 2020 etwa 30 Milliarden US-Dollar erreichen, wobei Novo Nordisk ( NVO ) und Eli Lilly ( NYSE: LLY ) wahrscheinlich den Markt dominieren werden.

Aber das Wall-Street-Unternehmen fordert die Investoren auch auf, nicht nur auf andere Pharmaunternehmen mit Medikamenten zur Gewichtsabnahme in der Pipeline zu achten, sondern auch Unternehmen im Auge zu behalten, die medizinische Geräte und digitale Therapeutika entwickeln, um im Bereich der Behandlung von Fettleibigkeit Fuß zu fassen.

In einem Bericht vom 18. November sagte Cowen, dass die Behandlung von Fettleibigkeit erst in den Kinderschuhen steckt. Nur 30 % der übergewichtigen Personen erhalten jemals eine Diagnose und die Behandlungsraten liegen nur im niedrigen einstelligen Bereich. Das Unternehmen fügte hinzu, dass eine medikamentöse Behandlung nur von 1 bis 2 % der übergewichtigen Patienten in Anspruch genommen wird.

In einer Juni-Umfrage fand Cowen heraus, dass Adipositas-Spezialisten angaben, Medikamente für etwa 60 % ihrer Patienten als angemessen anzusehen. Das vergleicht sich mit 20 % für chirurgische Eingriffe. Eine im Oktober von Cowen durchgeführte Umfrage unter Ärzten und Kostenträgern ergab, dass sie sich darin einig sind, dass der Prozentsatz nicht-diabetischer fettleibiger Patienten, die Medikamente zur Gewichtsabnahme einnehmen, deutlich zunehmen wird.

Pharmakotherapie

Novo Nordisk ( NVO ) und Lilly ( LLY ) streben mit ihren jeweiligen GLP-1-Rezeptor-Agonisten Wegovy (Semaglutid) und Tirzepatid an, den Einsatz von Medikamenten gegen Fettleibigkeit zu steigern, und zwar schnell. Cowen prognostiziert für das Jahr 2030 einen Umsatz von Wegovy von über 7 Mrd. USD und einen Umsatz von Tirzepatide von über 11 Mrd. USD. Tirzepatid ist derzeit als Typ-2-Diabetes-Therapie unter dem Namen Mounjaro zugelassen, aber Lilly ( LLY ) verfolgt das Medikament zur Gewichtsabnahme in Phase 3.

Cowen ist auch optimistisch in Bezug auf den Novo ( NVO )-Kandidaten CagriSema, eine Kombination aus Semaglutid und einem neuartigen Amylin-Analogon, Cagrilintid. Das Pharmaunternehmen veröffentlichte im August positive Phase-2-Ergebnisse, die eine Verringerung des Blutzuckerspiegels und des Gewichts zeigten. Phase 3 soll 2023 beginnen. Cowen sieht CagriSema-Umsätze in Höhe von 5 Mrd. USD, wenn sich die Daten weiterhin gut entwickeln.

In der Pipeline hat Lilly ( LLY ) den dreifachen Agonisten GLP-1R/GIPR/ GCGR Retatrutide in Phase 2 mit einer Datenaktualisierung, die im Januar 2023 erwartet wird : MRK ) GLP-1R/GCGR dualer Agonist Efinopegdutid (Datenaktualisierung ebenfalls im Januar), Danuglipron zur oralen Behandlung von Pfizer ( NYSE: PFE ), GLP-1R/GCGR dualer Agonist Pemvidutid (ALT-801) von AltImmune ( ALT ) (ALT-801 (Datenaktualisierung Juni 2023). ) und AstraZenecas ( AZN ) GLP-1/GCGR dualer Agonist Cotadutid (Aktualisierung Juli 2025).

Medizinische Geräte

In diesem Bereich sieht Cowen Apollo Endoscopy ( APEN ) als beste Wahl bei Fettleibigkeit. Das endoskopische Sleeve-Gastroplasty ( ESG )-Verfahren des Unternehmens verwendet sein proprietäres endoskopisches Nahtsystem OverStitch. Das Unternehmen entwickelt das endoskopische Einkanal-Nähsystem OverStitch NXT, das verbesserte Leistungsmerkmale aufweisen soll, was die Verwendung erleichtert und den Zugang zu dieser Technologie erweitert.

Cowen lobte auch Apollos ( APEN ) raumgreifendes Gerät, das Orbera Intragastric Balloon System, und nannte es „den weltweit führenden Magenballon“. Die Firma fügte hinzu, das Gerät könne zu 10 % Gewichtsverlust führen.

Cowen hob ReShape Lifesciences ( RSLS ) hervor, das Obalon herstellt, einen intragastrischen Ballon, der mit Gas gefüllt ist. In einer Studie führte Obalon nach 12 Wochen zu einem durchschnittlichen Gewichtsverlust von 4,2 % und war damit anderen Ballons unterlegen.

Digitale Therapeutik

Obwohl Better Therapeutics ( BTTX ) BT-001 als verschreibungspflichtiges digitales Therapeutikum ("PDT") für Typ-2-Diabetes entwickelt, sagte Cowen, dass das softwarebasierte Tool bei Fettleibigkeit angewendet werden kann. Eine PDT, die normalerweise in einer App zu finden ist, nutzt die kognitive Verhaltenstherapie, um Verhaltensweisen zu identifizieren, die zu schlechten Lebensstil- und Ernährungsentscheidungen führen können, und personalisierte Änderungsempfehlungen zu geben.

Im Juli zeigten die Ergebnisse einer Studie mit BT-001 eine statistisch signifikante Verbesserung der A1C-Werte zwischen Diabetespatienten, die BT-001 einnahmen, und denen, die die Standardbehandlung erhielten. Im September reichte Better Therapeutics ( BTTX ) die US-amerikanische FDA-Zulassung für BT-001 ein.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

3

Die unerwünschten Arzneimittelwirkungen sind allerdings nicht von Pappe.

Ich glaube nicht, dass dies ein Kassenschlager wird.

Die Behandlungsmöglichkeiten für T-1-Diabetiker sind heute so gut, dass ich mir die Therapie mit einem monoklonalen Antikörper nicht unbedingt antun muss.

https://www.aerzteblatt.de/nachrichten/138995/...5c7320a5ede981696180

https://www.finanzen.net/nachricht/aktien/...-usa-zugelassen-11921811

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

0

Optionen

| Antwort einfügen |

| Boardmail an "fidelity1" |

|

Wertpapier:

Novo-Nordisk

|

1

Gezeigten wurde eine mittlere prozentuale Veränderung des Körpergewichts,

von -7,2 % bei der niedrigsten Dosis (140 mg Q4W) bis zu -14,5 % bei der höchsten Dosis (420 mg Q4W)

Die Mehrzahl der unerwünschten Ereignisse betraf typischerweise den Magen-Darm-Trakt, wobei Übelkeit und Erbrechen am häufigsten auftraten.

Laut Pressemitteilung konnte ein erheblicher Gewichtsverlust über den Behandlungszeitraum hinaus aufrechterhalten werden.

Amgen geht davon aus, dass die Phase-2-Studie Anfang nächsten Jahres beginnen wird.

Die Gewichtsverlustkurven geben einen Hinweis, dass der Gewichtsverlust nach dem 85. Tag anhält.

Es ist jedoch unklar, ob die Wirksamkeit Tirzepatid Niveau erreicht.

Man benötigt zunächst weitere Daten über die 3-Monats-Ergebnisse hinaus.

Da Amgen scheinbar primär an Herz-Kreislauf-Erkrankungen interessiert ist, muss man das Entwicklungsprogramm für AMG 133 weiter beobachten.

Bei guten Daten zur Gewichtsreduktion in Kombination mit einer weniger häufigen Verabreichung, z. B. einer monatlichen Verabreichung, könnte AMG 133 zu einem bedeutenden Wettbewerber werden.

Es bleibt spannend.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

1

Nach den Lieferproblemen bei Wegovy meldet Novo Nordisk nun auch einen Engpass bei seinem Diabetespräparat Ozempic, das denselben Wirkstoff, Semaglutid, enthält.

Das Unternehmen teilte Endpoints News in einer E-Mail letzte Woche mit, dass es bei dem Ozempic-Pen, der 0,25- und 0,5-Milligramm-Dosen des Medikaments abgibt, zu "zeitweiligen Lieferunterbrechungen" kommt, die durch eine "unglaubliche Nachfrage in Verbindung mit globalen Lieferengpässen" verursacht werden. Am 7. Dezember meldete die American Society of Health-System Pharmacists (Amerikanische Gesellschaft der Apotheker im Gesundheitswesen) Lieferengpässe, die sowohl die 0,25-mg- oder 5-mg-Dosen als auch die 1-mg- und 2-mg-Dosen mit verschiedenen Pen-Injektoren betreffen.

"Das Unternehmen arbeitet daran, das Problem bis Anfang 2023 zu lösen", heißt es im ASHP-Bericht.

Novo Nordisk lehnte es zwar ab, zu bestätigen, dass die Lieferengpässe auf den Off-Label-Einsatz von Ozempic zur Gewichtsreduktion zurückzuführen sind, räumte aber ein, dass einige Leistungserbringer das Medikament möglicherweise für diesen Zweck verschreiben.

"Wir erkennen zwar an, dass einige Gesundheitsdienstleister Ozempic für Patienten verschreiben, deren Ziel es ist, Gewicht zu verlieren, aber es liegt im klinischen Ermessen eines jeden Gesundheitsdienstleisters, den besten Behandlungsansatz für seine Patienten zu wählen", sagte das Unternehmen in einer E-Mail.

Ozempic wurde 2017 für Patienten mit Typ-II-Diabetes zugelassen und erhielt 2020 eine Zulassungserweiterung, um das Risiko bestimmter Herzprobleme bei Patienten mit Typ-II-Diabetes zu verringern. Sein Geschwisterpräparat, Wegovy, enthält ebenfalls Semgalutid in einer höheren Dosis. Wegovy wurde im Juni letzten Jahres als einmal wöchentlich zu verabreichende Injektion zur chronischen Gewichtskontrolle bei Erwachsenen zugelassen, sah sich jedoch aufgrund von Herstellungsproblemen schnell mit einer "beispiellosen Nachfrage" konfrontiert.

Novo stoppte die Verkaufsförderung für Wegovy im März, da das Unternehmen mit Lieferproblemen zu kämpfen hatte, und versprach auf seiner Telefonkonferenz für das dritte Quartal, dass alle Dosisstärken bis Ende des Jahres verfügbar sein würden. Anfang des Monats listete ASHP alle Wegovy-Dosierungen als von einer aktuellen Verknappung betroffen auf.

Novo Nordisk plant die Wiedereinführung von Wegovy, da die Lieferungen voraussichtlich zurückkehren werden

Während Bloomberg heute berichtete, dass Novo aufgrund von Lieferengpässen die Markteinführung von Wegovy in Europa bis ins nächste Jahr verschieben muss, wies Novo diese Behauptungen zurück und fügte hinzu, dass die Markteinführung planmäßig verläuft.

"Wir haben seit unseren Finanzberichten für das zweite und dritte Quartal kommuniziert, dass die ersten Markteinführungen außerhalb der USA gegen Ende 2022 erfolgen werden. Wir haben Wegovy am Montag planmäßig in Europa (Dänemark) eingeführt", so das Unternehmen in einer E-Mail.

In der Zwischenzeit hat Ozempic TikTok - und Berichten zufolge auch Hollywood - im Sturm erobert, wobei einige Videos mit dem Hashtag #ozempicweightloss und ähnliche Videos Hunderttausende von Aufrufen erreicht haben. Die australische Aufsichtsbehörde, die Therapeutic Goods Administration, stellte Anfang des Jahres einen direkten Zusammenhang zwischen dem Mangel an Ozempic und dem Off-Label-Einsatz zur Gewichtsabnahme her.

"Die weltweite Verknappung von Semaglutid wirkte sich Anfang 2022 auch auf Australien aus, als Novo Nordisk nicht genügend Ozempic liefern konnte, um den unerwarteten Anstieg der Nachfrage aufgrund von Off-Label-Verschreibungen zur Gewichtsabnahme zu decken", so die Behörde in einer Erklärung im vergangenen Monat.

Laut den Q3-Ergebnissen von Novo hat Ozempic im letzten Quartal rund 2,3 Milliarden Dollar eingenommen, 63 % mehr als im Vorjahr.

"Wir haben erwartet, dass Ozempic wachsen würde, nur nicht in dem Tempo, wie wir es jetzt sehen", so das Unternehmen in einer E-Mail. "Für Patienten mit Typ-2-Diabetes haben sich GLP-1-Medikamente zu etablierten Behandlungen entwickelt, was zum Teil auf die kontinuierliche Innovation innerhalb der Klasse und die zunehmende Nutzung zurückzuführen ist."

Fatima Stanford, Ärztin und Wissenschaftlerin für Adipositasmedizin am Massachusetts General Hospital, sagte, dass einige ihrer Patienten aufgrund von GLP1-Knappheit Schwierigkeiten hatten, Rezepte auszufüllen. Sie fügte jedoch hinzu, dass der Off-Label-Use nicht immer das ist, was man denkt.

"Es ist wichtig zu wissen, dass 80 % der Patienten mit Typ-II-Diabetes auch an Fettleibigkeit leiden. Wenn wir also von einem Off-Label-Einsatz zur Gewichtsregulierung sprechen, behandeln wir wahrscheinlich Menschen, die das Medikament ohnehin gebraucht hätten, entweder wegen Gewichts- oder Blutzucker-Dysregulation", sagte sie.

"Novo Nordisk fördert, empfiehlt oder ermutigt nicht den Off-Label-Einsatz seiner Medikamente und verpflichtet sich, bei der Werbung für seine Produkte alle geltenden US-Gesetze und Vorschriften einzuhalten", so Novo in einer E-Mail. "Wir vertrauen darauf, dass Gesundheitsdienstleister die individuellen Bedürfnisse eines Patienten bewerten und entscheiden, welches Medikament für den jeweiligen Patienten das richtige ist."

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

1

Madrigal teilte die Topline-Ergebnisse mit und erklärte, dass die Ergebnisse unabhängig vom Fibrosestadium oder Diabetesstatus waren.

Die Auflösung von NASH entsprach den Ergebnissen der Phase-2b-Studie von Resmetirom.

Die Wirkung auf die Fibrose war stärker, 10-12 % und hoch signifikant, im Vergleich zu 6 % und nicht signifikant in Phase 2b.

Die Senkung der LDL-Werte war mäßig (13-17 %) und ähnlich wie bei MAESTRO-NAFLD-1, aber schwächer als in der Phase-2b-Studie (29 %).

Madrigal machte keine genauen Angaben zu anderen sekundären Endpunkten, gab jedoch an, dass folgende Biopsie-Endpunkte bei beiden Dosierungen erreicht wurden.

Die Häufigkeit schwerwiegender unerwünschter Ereignisse war in allen Behandlungsgruppen ähnlich: 11,8 %, 12,7 % und 12,1 % für die 80-mg-, 100-mg- bzw. Placebogruppe.

Die Rate der Studienabbrüche aufgrund von unerwünschten Ereignissen war gering: 2,8 %, 7,7 % und 3,7 % für die 80-mg-, 100-mg- bzw. Placebogruppe.

Die häufigsten unerwünschten Ereignisse, die in den Resmetirom-Gruppen im Vergleich zu Placebo gemeldet wurden, waren "im Allgemeinen" leichter und vorübergehender Durchfall zu Beginn der Therapie bei 28 %, 34 % und 16 % in den Gruppen 80 mg, 100 mg bzw. Placebo sowie "im Allgemeinen" leichte Übelkeit, die bei 22 %, 19 % und 13 % in den Gruppen 80 mg, 100 mg bzw. Placebo auftrat.

Madrigal ist derzeit nicht in der Lage, die Gründe für die höhere Zahl der Abbrüche in der Hochdosisgruppe zu ermitteln, vermutet aber, dass dies auf die Magen-Darm-Ereignisse zurückzuführen sein könnte.

Madrigal hat die Verbesserung der Lipidwerte als Wettbewerbsvorteil für Resmetirom angepriesen, Die Senkung ist allerdings bescheiden.

Resmetirom ist nach Obeticholsäure der zweite Wirkstoff, der den primären Endpunkt in NASH-Studien erreicht hat, und der erste, der sowohl den Endpunkt der NASH-Auflösung als auch den der Fibrose erreicht hat.

Mit einem saubereren Sicherheits- und stärkeren Wirksamkeitsprofil hat Resmetirom bessere Chancen auf eine Zulassung bei NASH.

Wird Resmetirom für NASH zugelassen, wird Madrigal den Markt allein aufbauen müssen, was für Unternehmen, die später eine Zulassung erhalten, kein Nachteil sein muss.

Als kleines Biotech-Unternehmen baut Madrigal derzeit die Infrastruktur für die Markteinführung auf (Medical Affairs, Market Access, Data/Analytics und Marketing).

Geplant ist zusätzlich das Außendienstteam zu erweitern.

Madrigal hat sich nicht speziell zum Preis von Resmetirom geäußert, nennt aber Wegovy als Referenzprodukt.

Madrigal wird die Ergebnisse nutzen, um bereits im zweiten Quartal 2023 eine beschleunigte Zulassung zu beantragen.

Es ist nicht auszuschließen, dass ein großes Pharmaunternehmen, das über mehr Ressourcen verfügt, den Wirkstoff oder das komplette Unternehmen erwirbt, um eine bessere Markteinführung durchzuführen, als dies ein kleines Biotech-Unternehmen kann.

THRb wird als Target immer interessanter.

Resmetirom ist hier klar die Nummer 1.

Weitere Entwicklungen sind im Gange:

VK-2809 von Viking mit 12-wöchigen Daten im ersten Quartal 2023 und Abschluss im vierten Quartal 2023.

ASC-41 von Ascletis mit Abschluss Mitte 2024. Ascletis erforscht ASC-41 auch in Kombination mit einem FXR-Agonisten.

Terns TERN501 in Phase 2a (einschließlich einer FXR-Kombination).

Eccogene (ECC4703) und Aligos (ALG055009) befinden sich erst in Phase 1 der Entwicklung.

Sollte Resmetirom zugelassen werden, hat es gegenüber anderen THRb-Agonisten einen Vorsprung von mindestens 3 Jahren.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Carmelita" |

|

Wertpapier:

Novo-Nordisk

|

2

Da ich aber lang- und mittelfristig anlege, ist shorten für mich kein Thema.

Die Papiere, die ich habe, habe ich schon länger und die stehen damit natürlich weit im Plus.

Sollte die Aktie irgendwann fallen, werde ich wahrscheinlich nachkaufen.

Der Diabetes-Markt ist riesig und wächst weiter.

Der Adipositas-Markt ist perspektivisch noch größer und bei weitem noch nicht im Ansatz bedient.

Hinzu kommen viele tolle Moleküle in der Pipeline.

Warum sollte ich mit dieser Aktie kurzfristigen Trend zu folgen versuchen?

Ich sehe hier, aus meiner Perspektive, absolut keinen Grund.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

1

Die Lieferengpässe des beliebten Medikaments zur Gewichtsreduktion (Wegovy) Semaglutid von Novo Nordisk (NVO) sind nach Angaben von Fox Business behoben worden.

Im Oktober erklärte der dänische Arzneimittelhersteller, dass es aufgrund der Produktnachfrage und kurzfristiger Produktionsprobleme zu Lieferengpässen gekommen sei.

Novo (NVO) teilte dem Sender jedoch mit, dass es die Lieferprobleme behoben und die Produktionskapazität für dieses Jahr erhöht habe. Ende November hat ein Vertragslieferant die Produktionsprobleme behoben.

Wegovy wurde im Juni 2021 von der FDA zugelassen. In den ersten 9 Monaten des Jahres 2022 meldete Novo (NVO) für Wegovy einen Umsatz von 3,7 Mrd. DKK (~ 531,4 Mio. USD).

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

3

Ich stelle den Link einmal ein, auch wenn dieser Artikel nicht so viel hergibt.

Der Autor kann sich ganz offensichtlich nicht entscheiden, ob er nun Bär oder Bulle sein will für NN.

Kurz meine Kritik dazu.

-Rybelsus wird wohl keine entscheidende Rolle spielen, auf welche der Autor wohl noch hofft.

-Sinkende Umsatzzahlen für Victoza sind weniger Nachahmerprodukten geschuldet, als viel mehr der Tatsache, dass Ozempic das bessere Medikament ist und Lilly mit Trulicity auch ganz gut unterwegs ist.

Warum sollte ein Patient Victoza 1x täglich spritzen, wenn er eine bessere Wirkung mit 1x WÖCHENTLICH Ozempic hat. Da brauche ich keine Nachahmer, um den Umsatz bei Victoza zu senken.

-Tresiba wird ebenfalls in absehbarer Zeit einen besseren Nachfolger bekommen, ein Basalinsulin, dass nur 1x in der Woche gegeben werden muss.

Weitere, sogenannte Smart-Insuline, werden folgen.

Noch eine grundsätzliche Bemerkung zu Nachahmern, sogenannten Biosimilars.

Diese sind, anders als klassische Generika, nicht so einfach herzustellen und somit auch nicht ganz so billig.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

1

https://www.finanznachrichten.de/...t-bald-die-ueberbewertung-486.htm

Optionen

| Antwort einfügen |

| Boardmail an "Highländer49" |

|

Wertpapier:

Novo-Nordisk

|

2

Es würde mich auch nicht überraschen, wenn die Bewertung fällt und wir NN nochmals günstiger kaufen können.

Shorten kommt für mich aber nicht infrage, habe ich hier schon mehrfach erläutert.

Für das Shorten bin ich einfach zu dumm, da ich definitiv nicht das Gefühl für den richtigen Zeitpunkt habe.

Ist ja nicht nur die Idee, dass die Aktie fällt, ich muss ja auch zumindest in etwa einen guten Zeitpunkt treffen.

Es gibt wohl Zeitgenossen, die das können, ich kann es nicht!

Daher lasse ich die Finger weg.

Aber kurz zum Artikel, den du geteilt hast.

Wahrscheinlich werden wir sinkende Kurse sehen, einfach auch deshalb, weil die Stimmen lauter werden, die sagen, dass NN zu teuer ist und eine Korrektur hermuss.

Natürlich ist die Aktie auch objektiv hoch bewertet, keine Frage.

Ob die Abwertung heftiger wird, weil es ein Europäisches Unternehmen ist, wie im Artikel dargelegt, muss man erst noch abwarten.

Wahrscheinlich werden europäische Aktien in einer Rezession mehr abgestraft, als US-Papiere, da mag der Autor richtig liegen.

Sollte dies so sein, ist es für mich noch mehr ein Grund nachzulegen, weil ein über Gebühr sinkender Kurs, nur weil es Europäer sind, kein objektiver Grund ist.

Objektiv ist NN in einem Markt unterwegs, in dem nur ein wirklich ernstzunehmender Konkurrent (Eli Lilly) unterwegs ist und es ist ein exorbitant großer Markt, der zudem auch noch weiter wächst!

Gleichzeitig ist die Pipeline sehr gut gefüllt, mit wirklich vielversprechenden Molekülen und nicht mit irgendwelchen Mee-Too-Präparaten.

Zusätzlich ist NN nicht einfach ein Mitläufer im Zielmarkt, sondern hat auch die Power diesen Markt mitzugestalten.

Also, was will ich mehr?

Für mich ein Top-Unternehmen, welches ich definitiv nicht aus meinem Depot verbannen werde, auch dann nicht, wenn die Aktie einmal eine Schwächephase haben sollte, wovon ich ausgehe.

Sieht man sich die Präparate in der Pipeline an, die mit großer Wahrscheinlichkeit zugelassen werden, dann ist mir nicht bange.

Optionen

| Antwort einfügen |

| Boardmail an "mogge67" |

|

Wertpapier:

Novo-Nordisk

|

2

Ich bin seit 2011 bei NVO dabei und habe auch vor, dass weiter langfristig zu bleiben. Das hält mich aber nicht davon ab NVO zu shorten, indem ich Call-Optionen auf NVO verkaufe, wenn der Kurs den oberen Rand der Bollingerbänder berührt und aus meiner Sicht im überkauften Bereich ist.

Dann „schreibe“ also verkaufe ich OTM Calls, die weit aus dem Geld sind (OTM = Out of the Money) mit Laufzeit 30-45 Tage bis zum Verfall. Aktuell habe ich noch 5 Short Calls mit Laufzeit bis 20. Januar 2023 mit einem Strike Preis von 140 USD laufen. Die habe ich bei einem Kurs von rund 120 USD Mitte Dezember 2022 zu rund 0,65 Euro verkauft und so rund 300 USD „Zusatzdividende“ für mich (vor Steuern) generiert.

Ich war also Mitte Dezember 2022 grundsätzlich bereit 500 meiner NVO Aktien zu 140 USD herzugeben. Natürlich war und bin ich in der Erwartungshaltung, dass ich die erhaltene Optionsprämie final behalten kann, da die Optionen nächsten Freitag wertlos verfallen. Aktuell stehen wir bei 133 USD, so dass es für die 10 Tage Restlaufzeit ganz gut aussieht.

Optionen (nicht Optionsscheine) kaufen und verkaufen geht allerdings nur über Broker mit entsprechender Anbindung für den Optionshandel (z. B. LYNX, CAPTrader) und erfordert etwas Einarbeitung, ist den Zeitaufwand aber definitiv wert.

Optionen

| Antwort einfügen |

| Boardmail an "TVintoValue" |

|

Wertpapier:

Novo-Nordisk

|

0

die shortidee war nicht so schlecht, schaue da vor alle auf die freecashflowrendite, und die ist bei der aktie derzeit gering aufgrund der hohen Bewertung, die aktie müsste mindestens 50% fallen bevor ich hier investieren würde

Optionen

| Antwort einfügen |

| Boardmail an "Carmelita" |

|

Wertpapier:

Novo-Nordisk

|

0

The Food and Drug Administration expanded the label for Novo Nordisk's (NVO) oral diabetes medicine, leading NVO stock to jump Friday.

Now, patients with type 2 diabetes can take Rybelsus without having to first try another treatment, Novo Nordisk said in a news release. When the FDA first approved Rybelsus in 2019, it wasn't allowed as a first treatment for type 2 diabetes.

Optionen

| Antwort einfügen |

| Boardmail an "Tamakoschy" |

|

Wertpapier:

Novo-Nordisk

|

0

https://www.spiegel.de/gesundheit/ernaehrung/...86d-99aa-1a342ba1fcfa

Optionen

| Antwort einfügen |

| Boardmail an "TVintoValue" |

|

Wertpapier:

Novo-Nordisk

|

Angehängte Grafik:

wegovy_spon_15012023.png (verkleinert auf 80%)

wegovy_spon_15012023.png (verkleinert auf 80%)

1

https://seekingalpha.com/news/...om-new-therapies-increased-diagnoses

Markt 2019: $45,9B

Also Verdreifachung des potenziellen Marktes für NVO.

Optionen

| Antwort einfügen |

| Boardmail an "TVintoValue" |

|

Wertpapier:

Novo-Nordisk

|