Solar Colexon Energy AG

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

3

Während die stark gefallenen Verkaufspreise für Solarmodule bei deren Herstellern zu mehr oder weniger großen Problemen geführt haben, kommen sie den Projektierungs-Unternehmen sehr gelegen: Je niedriger die Preise, desto mehr Solar-Anlagen werden verkauft.

Vorteil Dünnschicht

Colexon ist ein solcher Projektierer von Photovoltaik-Anlagen und setzt dabei auf die Dünnschicht-Technologie. Dünnschicht-Solarmodule kommen weitgehend ohne Silizium aus. Aus diesem Grund war Colexon von den starken Preisverwerfungen auf dem Silizium-Markt wenig betroffen. Im ersten Quartal 2009 ging zwar der Umsatz des Unternehmens im Vergleich zum Vorjahr von 26,3 auf 21,1 Millionen Euro zurück, das Ergebnis vor Steuern und Abschreibungen erhöhte sich aber von 1,0 auf 1,3 Millionen Euro. Vorstandschef Thorsten Preugschas teilte mit, er gehe für 2009 und 2010 von einem weiterhin positiven Geschäftsverlauf aus.

Laufende Übernahme

Mitte Mai hat Colexon ein Übernahmeangebot für Renewagy abgegeben, einen dänischen Betreiber von Solaranlagen. Der Übernahme hatten bis zum 19. Juni bereits knapp 90 Prozent der Aktionäre zugestimmt. „Mit der Zusammenführung von COLEXON und Renewagy übernehmen wir eine Vorreiterrolle in der Solarbranche. Durch die Bündelung unserer Stärken würde unser bestehendes Geschäftsmodell noch stabiler und konkurrenzfähiger werden“, erläuterte Thorsten Preugschas im Vorfeld der Übernahme.

In den letzten Wochen wirkte die Übernahme des mehr als viermal so großen dänischen Solarunternehmens zwar eher bremsend auf den Kursverlauf von Colexon. Die Bremse könnte sich aber am Mittwoch, dem 22. Juli lösen. Dann läuft die Annahmefrist für das Angebot ab.

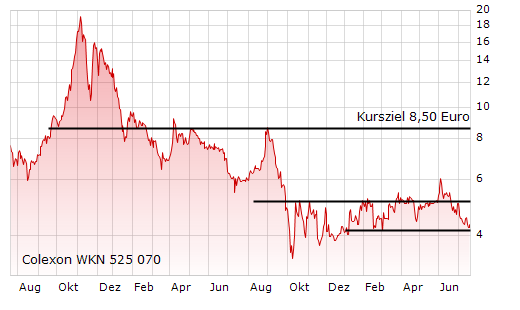

Charttechnisch hat die Aktie bei knapp über vier Euro eine solide Unterstützung. Nach oben lauern Widerstände bei 5,00 und bei 6,00 Euro. Werden sie durchbrochen, ist der Weg bis 8,50 Euro frei.

Kaufen, Kursziel 8,50 Euro

Die Aktie von Colexon ist in Deutschland nur wenig bekannt. Mit SES Research beschäftigt sich lediglich ein Analystenhaus mit dem Titel. Für das laufende Jahr wird bei Umsätzen von 145 Millionen Euro ein Gewinn pro Aktie von 0,80 Euro erwartet. Die aktuelle Marktkapitalisierung von Colexon beträgt gerade einmal 22 Millionen Euro, das 2009er-KGV liegt bei knapp 6. Aufgrund dieser attraktiven Bewertung und den zu erwartenden positiven Effekten aus der Renewagy-Übernahme lautet die Einschätzung der Analysten von SES Research „Kaufen“. Das Kursziel wird mit 8,50 Euro angegeben. DER AKTIONÄR schließt sich dieser Einschätzung an, rät aber zur Absicherung einen Stoppkurs bei 3,80 Euro zu platzieren.

Optionen

Angehängte Grafik:

colexon_621068.png (verkleinert auf 98%)

colexon_621068.png (verkleinert auf 98%)

0

HAMBURG (IT-Times) - Vergangenen Monat hatte die Colexon Energy AG (WKN: 525070) bereits verkündet, die Konditionen zur Übernahme der Renewagy A/S seien erfüllt. Heute meldete der Hamburger Projektierer von großen Photovoltaik-Anlagen eine Verlängerung des Übernahmeangebotes.

Wie Colexon mitteilte, habe man am heutigen Dienstag die Frist zur Annahme des den Aktionären der dänischen Renewagy A/S unterbreiteten freiwilligen Übernahmeangebotes verlängert. Neue Frist sei nun der 26. September 2009. Die Verlängerung sei durch die dänische Finanzaufsichtsbehörde genehmigt worden, teilte Colexon mit. Man habe die Frist verlängert, weil die Durchführung der Kapitalerhöhung noch nicht in das Handelsregister eingetragen worden ist, hieß es. Die Kapitalerhöhung jedoch ist eine der Bedingungen für eine erfolgreiche Übernahme.

Colexon Energy plant und erstellt schlüsselfertige Solarstromanlagen im In- und Ausland. Dabei werden Großprojekte ab 100 kWp realisiert, insbesondere auf der Grundlage von Dünnschicht-Technologien. Zur Zielgruppe der Gesellschaft zählen in erster Linie institutionelle Investoren sowie Bauherren aus Landwirtschaft, Industrie und öffentlicher Hand. Die dänische Renewagy A/S ist Betreiber von Solarkraftwerken. Als unabhängiger Stromproduzent hat sich das Unternehmen darauf spezialisiert, in Solarstromanlagen zu investieren und diese mithin zu betreiben.

Optionen

0

Die Ausgangslage ist eindeutig: Allein in North Dakota wo die Menschen über Jahrzehnte von Landwirtschaft, Kohle und Öl lebten, entsteht plötzlich durch staatliche Förderprogramme ein gigantischer Markt für Windenergie. Dort alleine sollen Windkrafträder von insgesamt 500 Megawatt Leistung installiert werden bei einem Potenzial von 140.000 Megawatt – dagegen ist die in Deutschland installierte Leistung von 25.000 Megawatt vernachlässigbar.Doch, bekommen die deutschen weltwqeit führenden Hersteller wirklich etwas mit vom künftigen Windboom in den USA? Ralf Bischof vom Bundesverband für Windenergie warnt nicht als einziger, es bestünde die Gefahr, dass den Deutschen der Zug in den USA davonfahre.

Nur wenige deutsche Cleantech Hersteller schafften bislang den Sprung nach Amerika – und dann vor allem deshalb, weil sie von großen Konzernen übernommen wurden. So gehört Repower beispielsweise inzwsichen zum indischen Windkonzern Suzlon. Tacke Windtechnik gehört bereits zu General Electric. Der deutsche Marktführer Enercon hingegen scheut den erneuten Gang in die USA, nachdem man dort schlechte Erfahrungen mit Technologieklau gemacht hat. Die Dänen und Asiaten hingegen sind weniger zurückhaltend: Vestas aus Dänemark etwa will gleich an drei Standorten insgesamt 2500 Arbeitsplätze schaffen und Produktion aufbauen.

Ein ähnliches Bild zeichnet sich auch bei den Solarzellenherstellern ab, die dringend neue Aufträge gebrauchen können: Während SolarWorld schon im vergangenen Herbst in Oregon die größte Solarzellenfabrik der USA eröffneten, will Vorstandschef Asbeck das eigene Engagement bis 2012 auf 100 Megawatt ausbauen. Neben Schott Solar, das in eine Solarthermie-Fabrik in New Mexico investiert, gehören diese Unternehmen aber zu den Ausnahmen. Q-Cells oder Conergy oder viele andere haben zu viele Probleme auf dem Heimatmarkt, um sich ins – mittelfristig lukrative – Abenteuer USA stürzen zu können.

So schmilzt der Technologievorsprung nach und nach weg und viele fürchten, in den USA beispielsweise von General Electric überrolt zu werden. Weitere Zukäufe scheinen nur eine Frage der Zeit – oder, wenn nicht ein gesamtes Unternehmen aufgekauft wird, werden sicherlich lukrative Jobs in Aussicht gestellt werden, um Ingenieure gezielt abwerben zu können.

(Colexon ist den eintritt gelungen: http://www.ariva.de/...folgreicher_Markteintritt_in_den_USA_n2967778)

Optionen

0

Um es einfacher zu machen. Welchen Überschuss erwartet man in 2009? Dann kann ich mir das EPS je nach Aktienanzahl selbst ausrechnen.

-----------

Ioannis Amanatidis rückblickend auf sein Comeback nach Blinddarm-OP: "Mein erstes Spiel war dann mit Fürth gegen den SV Babelsberg. Und Babelsberg kam mir so stark vor wie Barcelona."

Ioannis Amanatidis rückblickend auf sein Comeback nach Blinddarm-OP: "Mein erstes Spiel war dann mit Fürth gegen den SV Babelsberg. Und Babelsberg kam mir so stark vor wie Barcelona."

Optionen

0

0

DGAP-Adhoc: COLEXON Energy AG (deutsch)

COLEXON Energy AG: COLEXON Energy AG gibt Ende der Annahmefrist für das Angebot aller ausstehenden Aktien von Renewagy A/S bekannt

COLEXON Energy AG / Übernahmeangebot

27.07.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Hamburg, 27. Juli 2009: COLEXON Energy AG, Hamburg (ISIN: DE0005250708) (nachfolgend 'COLEXON') hat nach den anwendbaren Bestimmungen des Dänischen Rechts bekannt gegeben, dass die Frist zur Annahme des den Aktionären der Renewagy A/S, Virum, Dänemark, am 13. Mai 2009 unterbreitetet und am 21. Juli 2009 ergänzten freiwilligen Übernahmeangebots hinsichtlich aller auf den Inhaber lautenden und unter ISIN: DK0060111367 an der NASDAQ OMX Kopenhagen, Dänemark, gehandelten Aktien der Renewagy A/S mit Ablauf von 14 Tagen am 10. August 2009, 17:00 Uhr Dänischer Zeit, endet.

Die Bedingungen des Angebots einschließlich der Eintragung der Kapitalerhöhung in das Handelsregister sind entweder erfüllt oder es wurde auf ihren Eintritt verzichtet, so dass COLEXON bekannt gegeben hat, dass die Angebotsfrist nach Ablauf von 14 Tagen am 10. August 2009, 17:00 Uhr Dänische Zeit, endet.

-------------------------------------------------- -------

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Wichtige Termine:

Umtausch von Renewagy-Aktien in vorübergehende Aktien ('Renewagy Acceptance Shares'): 18. Mai 2009 bis 10. August 2009

Letzter Tag der Angebotsfrist: 10. August 2009

Bekanntgabe des Ergebnisses des Angebots: 11. August 2009

Erster Handelstag der neuen COLEXON-Aktien an der Frankfurter Wertpapierbörse (Prime Standard): 19. August 2009

Tausch der vorübergehenden Aktien ('Renewagy Acceptance Shares') in neue COLEXON-Aktien über einen Account der Depotbank von Renewagy-Aktionären bei der Clearstream Banking AG oder Euroclear: Bis Ende August 2009

Optionen

0

Ich glaub ich muss nächste Woche schwach werden. Die Rahmenbedingungen stimmen an sich.

Grüßle

Optionen

| Antwort einfügen |

| Boardmail an "Bennoman" |

|

Wertpapier:

7C Solarparken AG

|

0

0

COLEXON Energy AG, Hamburg (ISIN: DE0005250708),

hat nach den anwendbaren Bestimmungen des Dänischen Rechts bekannt gegeben,

dass die Frist zur Annahme des den Aktionären der Renewagy A/S, Virum,

Dänemark, am 13. Mai 2009 unterbreiteten und am 21. Juli 2009 ergänzten

freiwilligen Übernahmeangebots hinsichtlich aller auf den Inhaber lautenden

und unter ISIN: DK0060111367 an der NASDAQ OMX Kopenhagen, Dänemark,

gehandelten Aktien der Renewagy A/S am 10. August 2009, 17:00 Uhr Dänischer

Zeit, abgelaufen ist.

COLEXON Energy AG hat bis zum Ablauf der Angebotsfrist wirksame

Annahmeerklärungen für 68.195.520 Aktien der Renewagy A/S mit einem

Nennbetrag von je DKK 1,00 erhalten. Dies entspricht 98,18 Prozent des

Grundkapitals und der Stimmrechte der Renewagy A/S.

Die neuen Aktien der COLEXON Energy AG werden gemäß dem am 27. Juli 2009

bekanntgegebenen Zeitplan zugewiesen.

Die neuen Aktien der COLEXON Energy AG werden ab dem 18. August 2009 an der

Frankfurter Wertpapierbörse (Prime Standard) gehandelt. Der dazu gehörige

Börsenprospekt steht ab dem 13. August 2009 auf unserer Website

www.colexon.de zum Download bereit.

Optionen

0

Optionen

| Antwort einfügen |

| Boardmail an "Bennoman" |

|

Wertpapier:

7C Solarparken AG

|

0

Börsengang/Firmenzusammenschluss

- Deutliche Steigerung der Marktkapitalisierung der COLEXON-Aktie

- Attraktivität und Visibilität der COLEXON Aktie entscheidend erhöht

- Eigenbetrieb von Solarkraftwerken bringt COLEXON Stabilität und Konstanz

Hamburg, 18.08.2009: Nach der erfolgreichen Übernahme der Renewagy-Gruppe

durch die COLEXON Energy AG, Hamburg (ISIN: DE0005250708), werden heute

weitere 12.628.800 in die bestehende Notierung der COLEXON-Aktie zum Handel

im Prime Standard an der Frankfurter Wertpapierbörse einbezogen. Nach der

Billigung des Wertpapierprospekts für die Zulassung der neuen Aktien durch

die Bundesanstalt für Finanzdienstleistungsaufsicht am 13. August 2009,

verdreifacht sich heute das Grundkapital der COLEXON auf 17.744.557 Euro.

Entgegen dem Tenor der aktuellen Berichterstattung über Krisenzeiten in der

Solarbrache hat sich COLEXON mit ihrer Konzentration auf lukrative und

nicht in Asien substituierbare Wertschöpfungsstufen wie Engineering,

Projektierung, Einkauf, Installation und Anlagenbetrieb erfolgreich

positioniert. Damit hat sich das Unternehmen durch die Übernahme eine gute

Ausgangsposition in der Wachstumsbranche verschafft.

Thorsten Preugschas, CEO der COLEXON Energy AG sagte hierzu: 'Mit der

Übernahme von Renewagy übernehmen wir eine Vorreiterolle in der

Solarbranche. Durch die Ergänzung unseres Projekt- und Handelsgeschäfts

durch den Eigenbetrieb von Solarkraftwerken haben wir an Stabilität

gewonnen. Mit der ,neuen COLEXON' können wir dem Kapitalmarkt ein

Geschäftsmodell präsentieren, das eine ausbalancierte Kombination aus

eigenen Investitionen in Solarkraftwerke und die Errichtung von Solarparks

für Investoren umfasst.'

Das Unternehmen profitiert hierbei von den starken Preisrückgängen von

Modulherstellern und sich ideal für diese Marktsituation positioniert.

Anders als andere Mitbewerber ist COLEXON nicht durch Investitionen in

Modulfabriken und entsprechenden Auslastungsdruck belastet. Die

Unternehmensgruppe realisiert nicht nur ein anorganisches Wachstum durch

die Übernahme, sondern erwartet auch weiterhin organisch im In- und Ausland

zu wachsen. Das Projektgeschäft der COLEXON wird von der deutlich höheren

Eigenkapitalausstattung und den staatlich garantierten Cashflows aus der

Einspeisevergütung im Eigenbetrieb weitere Unterstützung erhalten. Beides

sollte der COLEXON einen besseren Zugang zu Fremdkapital bieten. Die aus

der Weltfinanzkrise auftretende Finanzierungsproblematik dürfte COLEXON

nach Einschätzung des Vorstands daher wenig treffen als andere Unternehmen.

COLEXON und Renewagy versprechen sich durch den Zusammenschluss aber auch

von qualitativen Synergie-Effekten zu profitieren. Tom Larsen, CEO der

Renewagy A/S, erklärte: 'COLEXON ist führend in der Planung und Entwicklung

von großen PV-Aufdachanlagen. Die Kompetenz von Renewagy liegt in der

Finanzierung und dem Betrieb dieser Kraftwerke. Durch die Bündelung unserer

Kompetenzen decken wir nun weite Teile der Wertschöpfungskette der

Solarindustrie ab.' Die Übernahme stellt hierbei für COLEXON einen

wichtigen Schritt dar, um sich als führender unabhängiger Anbieter von

Solarstrom (IPP) am Markt zu etablieren.

Der Vorstand verspricht sich durch die Übernahme eine langfristige Stärkung

der COLEXON Aktie. Durch die Erhöhung der Liquidität der Aktie, den

größeren Aktionärsstamm und eine erhöhte Research Coverage wird die Aktie

langfristig an Stabilität und Attraktivität für Anleger gewinnen.

Der Vorstand der COLEXON wird das neue Modell der COLEXON in den nächsten

Monaten im Rahmen von Kapitalmarkt-, Messeveranstaltungen und Roadshows

präsentieren, um weitere strategische Investoren für die 'neue COLEXON' zu

gewinnen.

Optionen

0

Berlin – Die Nachfrage nach Solarstromanlagen wird nach jüngsten Prognosen des Bundesverbandes Solarwirtschaft (BSW-Solar) in diesem Jahr in Deutschland und in einigen wichtigen Exportmärkten trotz der Finanz- und Konjunkturkrise wachsen. Nach einem eher schwachen ersten Halbjahr verzeichne die Mehrzahl der Solarunternehmen derzeit eine spürbare Geschäftsbelebung und rechne mit einem weiteren Anziehen der Nachfrage, so die Ergebnisse des aktuellen Geschäftsklimaindex des BSW-Solar. Dieser hat nach Angaben des Verbandes im zweiten Quartal um knapp zehn Punkte zulegen können. Spätestens 2010 werde die Photovoltaikindustrie nach Einschätzung der Branche weltweit wieder auf ihren Wachstumskurs zurückkehren.

Nach BSW-Angaben konnten deutsche Photovoltaikhersteller ihre Produktion im letzten Jahr um rund 65 Prozent steigern. Ihr Umsatz wuchs von sechs auf zehn Milliarden Euro und wurde zur Hälfte im Ausland realisiert. Zu einem inzwischen nahezu ausgeglichenen Exportsaldo trugen auch die besonders großen Absatzerfolge der Photovoltaik-Zuliefererindustrie bei, so die Ergebnisse einer jüngsten Marktstudie von EuPD Research im Auftrag des BSW-Solar. Im letzten Jahr wurden in Deutschland rund 150.000 Solarstromanlagen mit einer Spitzenleistung von 1,5 Gigawatt neu installiert. Auch für dieses Jahr rechnet der BSW-Solar mit einem Wachstum der neu installierten Solarstromleistung in Deutschland im zweistelligen Prozentbereich.

Im Zusammenhang mit der Intensivierung weltweiter Klimaschutzmaßnahmen registriert die Solarbranche auch in den meisten Auslandsmärkten ein spürbares Marktwachstum. So rechnet der BSW-Solar bis zum Jahresende 2009 in Italien mit einem Absatzplus in Höhe von 20-30 Prozent, in den USA von mindestens 40 Prozent. In Frankreich und China werde sich der Photovoltaikmarkt binnen eines Jahres mindestens verdoppeln, so die Erwartung der dortigen Solarverbände. Davon werden auch deutsche Solarunternehmen profitieren können, ist sich der BSW-Solar sicher. Nur in Spanien werde der Markt aufgrund einer Verschlechterung des dortigen Förderprogramms in diesem Jahr voraussichtlich deutlich schrumpfen. Die dadurch ausgelösten Absatzeinbußen hatten in den letzten Monaten maßgeblich zu einem verschärften Wettbewerb und in der Folge starken Preissenkungen im internationalen Photovoltaikmarkt geführt.

Optionen

0

Mit dem Kauf der dänischen Renewagy-Gruppe hat das Hamburger Solarunternehmen Colexon Energy auf einen Schlag 14 Solaranlagen mit einer Gesamtkapazität von knapp 44 Megawatt übernommen.

Hamburg. Vor dem Zukauf hatte Colexon ausschließlich Solaranlagen und -parks im Auftrag von Investoren projektiert und gebaut.

"Mit der Übernahme von Renewagy übernehmen wir eine Vorreiterrolle in der Solarbranche", sagte Colexon-Chef Thorsten Preugschas, der in Hamburg 53 und weltweit 95 Mitarbeiter beschäftigt. Hinzu kommen weitere neun Beschäftigte von Renewagy. Entgegen der Krisen einiger Wettbewerber habe sich Colexon erfolgreich positioniert, so Preugschas. Colexon stellt selbst keine Module her und profitiere sogar von dem Preisverfall bei einigen Modulherstellern.

Nach der Übernahme von Renewagy hat Colexon gestern weitere gut 12,6 Millionen eigene Aktien an die Frankfurter Börse gebracht. Im vergangenen Jahr hat das Hamburger Unternehmen 142,8 Millionen Euro umgesetzt und einen Gewinn in Höhe von 7,24 Millionen Euro erwirtschaftet.(stü)

Optionen

1

COLEXON Energy AG: Projekt- und Grundstücksrechtefür Solaranlage von mindestens 25 Megawatt in Frankreich gesichert

http://www.ariva.de/news/...t-in-Frankreich-gesichert-deutsch-3055506

10:53 21.08.09

Kooperation/Vertrag

COLEXON Energy AG: Projekt- und Grundstücksrechte für Solaranlage von mindestens 25 Megawatt in Frankreich gesichert

Mitteilung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Herausgeber verantwortlich.

--------------------------------------------------

- Größte Projektierung der Unternehmensgeschichte

- Umsetzung von mindestens 25 Megawatt geplant

- Expansionsstrategie in Frankreich erfolgreich fortgesetzt

- Weiterbestand eines alteingesessenen Weinanbaugebietes mit PV-Anlage

gesichert

Hamburg, 21. August 2009: Die COLEXON Energy AG (ISIN: DE000A0BVU93), eine

der führenden Projektierungsgesellschaften leistungsstarker

Solarkraftwerke, hat mit Herrn de Maille de la Tour Landry einen Vertrag

über die Nutzung umfangreicher Flächen und die Übertragung sämtlicher

Projektrechte für den Bau von Solaranlagen in einer Größenordnung von

mindestens 25 Megawatt (MWp) abgeschlossen. Damit würde COLEXON nach der

Übernahme der Renewagy die größte Solaranlage der Unternehmensgeschichte

errichten. Das Projektvolumen liegt bei über 80 Millionen Euro.

Auf dem Gelände mit einer Größe von knapp 65.000 Quadratmetern sollen bis

Ende 2010 insgesamt rund 345.000 First Solar Dünnschicht- sowie kristalline

Module installiert werden. Damit könnten ca. 5.300 französische Haushalte

mit Solarstrom versorgt werden und jährlich etwa 13.500 Tonnen an

schädlichen CO2-Emissionen eingespart werden. Bei der in Frankreich

staatlich garantierten Einspeisevergütung von 0,33 Cent pro Kilowattstunde

und den hohen Einstrahlungswerten der Region würde das Projekt mit starken

Cashflows die Stabilität des Unternehmens weiter stärken.

Die Fläche mit einer Größe von ca. neun Fußballfeldern liegt in dem

renommierten Weinanbaugebiet Sainte-Foy-Bordeaux. Das Solarprojekt

ermöglicht dem alteingesessenen Weinbetrieb in der Region Bordeaux die

Umsatzrückgänge in der französischen Weinbranche zu kompensieren. Nach

einer voraussichtlichen Nutzungsdauer der Anlage von 20 bis 30 Jahren kann

die Fläche wieder zum Weinanbau genutzt werden.

Thorsten Preugschas, CEO der COLEXON, sagte hierzu: 'Der französische Markt

ist einer der Schlüsselmärkte für unsere internationale Expansion. Wir

haben uns mit diesem Projekt eine gute Ausgangsposition verschaffen können

und gehen davon aus, dass dieses Projekt als Referenzmodell für weitere

Vertragsabschlüsse dienen wird.'

Der französische Solarverband ENERPLAN geht davon aus, dass sich das

Marktvolumen für 2009 auf voraussichtlich über 300 MWp verdoppeln wird.

Damit würde das Projekt in Bordeaux fast 10 % des französischen

Gesamtmarktes ausmachen. Weitere Projekte in Frankreich sind bereits in der

Umsetzung bzw. in einer sehr konkreten Planungsphase. COLEXON hatte

aufgrund der günstigen Perspektiven des französischen Solarmarktes im

Dezember 2008 die Tochtergesellschaft COLEXON France SASU gegründet.

Über COLEXON Energy AG

Die international aufgestellte COLEXON Gruppe zählt zu den führenden

herstellerunabhängigen Systemintegratoren im Photovoltaik-Bereich. Das

Unternehmen plant und erstellt schlüsselfertige Solarstromanlagen im In-

und Ausland und ist spezialisiert auf die Realisierung ertragsreicher

PV-Großprojekte für den Eigen- und Fremdbetrieb. COLEXON zeichnet sich

insbesondere durch die Expertise im Einsatz von innovativer

Dünnschicht-Technologie aus. Zur Zielgruppe der Gesellschaft zählen in

erster Linie institutionelle Investoren sowie Bauherren aus Landwirtschaft,

Industrie und öffentlicher Hand. Die Aktien der COLEXON Energy AG werden im

Prime Standard an der Frankfurter Wertpapierbörse gehandelt.

Kontakt COLEXON

Kirsten Friedrich, Marketing

COLEXON Energy AG

Große Elbstraße 45

22767 Hamburg

Tel. 0 40. 28 00 31-100

Fax: 0 40. 28 00 31-101

E-mail: k.friedrich@colexon.de

www.colexon.de

COLEXON Energy AG

ISIN: DE0005250708

WKN: 525070

Prime Standard, Regulierter Markt Frankfurt

(c)DGAP 21.08.2009

--------------------------------------------------

Sprache: Deutsch

Emittent: COLEXON Energy AG

Große Elbstraße 45

22767 Hamburg

Deutschland

Telefon: +49(0)40 280031-0

Fax: +49(0)40 280031-101

E-Mail: k.friedrich@colexon.de

Internet: www.colexon.de

ISIN: DE0005250708

WKN: 525070

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, München, Düsseldorf, Stuttgart

Ende der Mitteilung DGAP News-Service

Optionen

0

10:09 25.08.09

Ad-hoc-Meldung nach §15 WpHG

Vertrag/Verkauf

Ad-hoc-Meldung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Meldung ist der Emittent verantwortlich.

--------------------------------------------------

- Größter Investorenvertrag der Unternehmensgeschichte

- Erfolgreicher Markteinstieg in Frankreich

- Investorenbasis konsequent erweitert

Hamburg, 25. August 2009: Die COLEXON Energy AG (ISIN: DE000A0BVU93), einer

der führenden Projektierer leistungsstarker

Dünnschicht-Aufdachsolarkraftwerke, und die tnp Mitteldeutsche Fonds

Beteiligungs GmbH (tnp MFB GmbH), eine 100%ige Tochtergesellschaft der tnp

Mitteldeutsche Anlagen Leasing AG, haben einen Rahmenvertrag über die

Planung und die schlüsselfertige Errichtung von Solarkraftwerken mit einer

Spitzenleistung von insgesamt ca. 15 Megawatt (MWp) abgeschlossen. Die

Kraftwerke sollen bis Ende 2011 in Frankreich errichtet werden.

Der Rahmenvertrag hat ein Volumen im hohen zweistelligen Millionenbereich

und ist der größte Investorenvertrag der Unternehmensgeschichte der

COLEXON. Die Gesellschaft hatte bereits am 27. Januar eine

Rahmenvereinbarung mit tnp über die Errichtung von Solarkraftwerken in

Deutschland gemeldet. Mit dem Vertrag setzen COLEXON und tnp ihre

erfolgreiche Kooperation in einem der aussichtsreichsten Wachstumsmärkt der

Branche fort. Die Errichtung der Photovoltaikprojekte erfolgt für den

geschlossenen Fonds 'tnp Neue Energien 1'. Der Platzierungsstart wird

voraussichtlich im September 2009 erfolgen.

Bereits am 21. August hatte COLEXON gemeldet, dass sie sich die Projekt-

und Grundstücksrechte für ein Solarkraftwerk von mindestens 25 MWp im

französischen Weinbaugebiet Sainte-Foy-Bordeaux gesichert hat. Der

Investorenvertrag ist bildet ein erfolgreiches Pendant zu den akquirierten

Freiflächen. Ob der Investorenvertrag Teile des Solarkraftwerks in

Sainte-Foy-Bordeaux abbilden wird oder andere Projekte umfassen wird, die

sich in einem konkreten Umsetzungsprozess in Frankreich befinden, wird in

separaten Projektverträgen zwischen den Gesellschaften vereinbart werden.

--------------------------------------------------

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Über COLEXON Energy AG

Die international aufgestellte COLEXON Gruppe zählt zu den führenden

herstellerunabhängigen Systemintegratoren im Photovoltaik-Bereich. Das

Unternehmen plant und erstellt schlüsselfertige Solarstromanlagen im In-

und Ausland und ist spezialisiert auf die Realisierung ertragsreicher

PV-Großprojekte. COLEXON zeichnet sich insbesondere durch die Expertise im

Einsatz von innovativer Dünnschicht-Technologie aus. Zur Zielgruppe der

Gesellschaft zählen in erster Linie institutionelle Investoren sowie

Bauherren aus Landwirtschaft, Industrie und öffentlicher Hand. Die Aktien

der COLEXON Energy AG werden im Prime Standard an der Frankfurter

Wertpapierbörse gehandelt.

Über tnp Mitteldeutsche Anlagen Leasing AG (tnp Gruppe)

Die tnp Gruppe strukturiert Finanzierungen von Großprojekten. Über die tnp

MFB GmbH entwickelt die tnp Gruppe Beteiligungsmodelle für Einzelanleger

und Anlegergruppen (geschlossene Fonds). Der Investitionsschwerpunkt der

tnp MFB GmbH liegt bei Projekten im Bereich erneuerbarer Energien.

Kontakt COLEXON

Kirsten Friedrich, Marketing

COLEXON Energy AG

Große Elbstraße 45

22767 Hamburg

Tel. 0 40. 28 00 31-100

Fax: 0 40. 28 00 31-101

E-mail: k.friedrich@colexon.de

www.colexon.de

COLEXON Energy AG

ISIN: DE0005250708

WKN: 525070

Prime Standard, Regulierter Markt Frankfurt

Kontakt tnp

tnp Mitteldeutsche Anlagen Leasing AG

Neumarkt 9, Treppe B

Tel. 0341.3085990

Fax. 0341.30859930

Email: info@tnp-mal.de

www.tnp-mal.de

(c)DGAP 25.08.2009

--------------------------------------------------

Sprache: Deutsch

Emittent: COLEXON Energy AG

Große Elbstraße 45

22767 Hamburg

Deutschland

Telefon: +49(0)40 280031-0

Fax: +49(0)40 280031-101

E-Mail: k.friedrich@colexon.de

Internet: www.colexon.de

ISIN: DE0005250708

WKN: 525070

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, München, Düsseldorf, Stuttgart

Ende der Mitteilung DGAP News-Service

Optionen

1

Vermutlich sind noch nicht genug Leute auf Colexon aufmerksam geworden... Schade bei den Aussichten !

Optionen

| Antwort einfügen |

| Boardmail an "Bennoman" |

|

Wertpapier:

7C Solarparken AG

|

2

http://www.colexon.de/content/de/...0_aktie/030_research_coverage.php

Optionen

Angehängte Grafik:

imageresize.jpg

imageresize.jpg

1

Optionen

| Antwort einfügen |

| Boardmail an "Bennoman" |

|

Wertpapier:

7C Solarparken AG

|