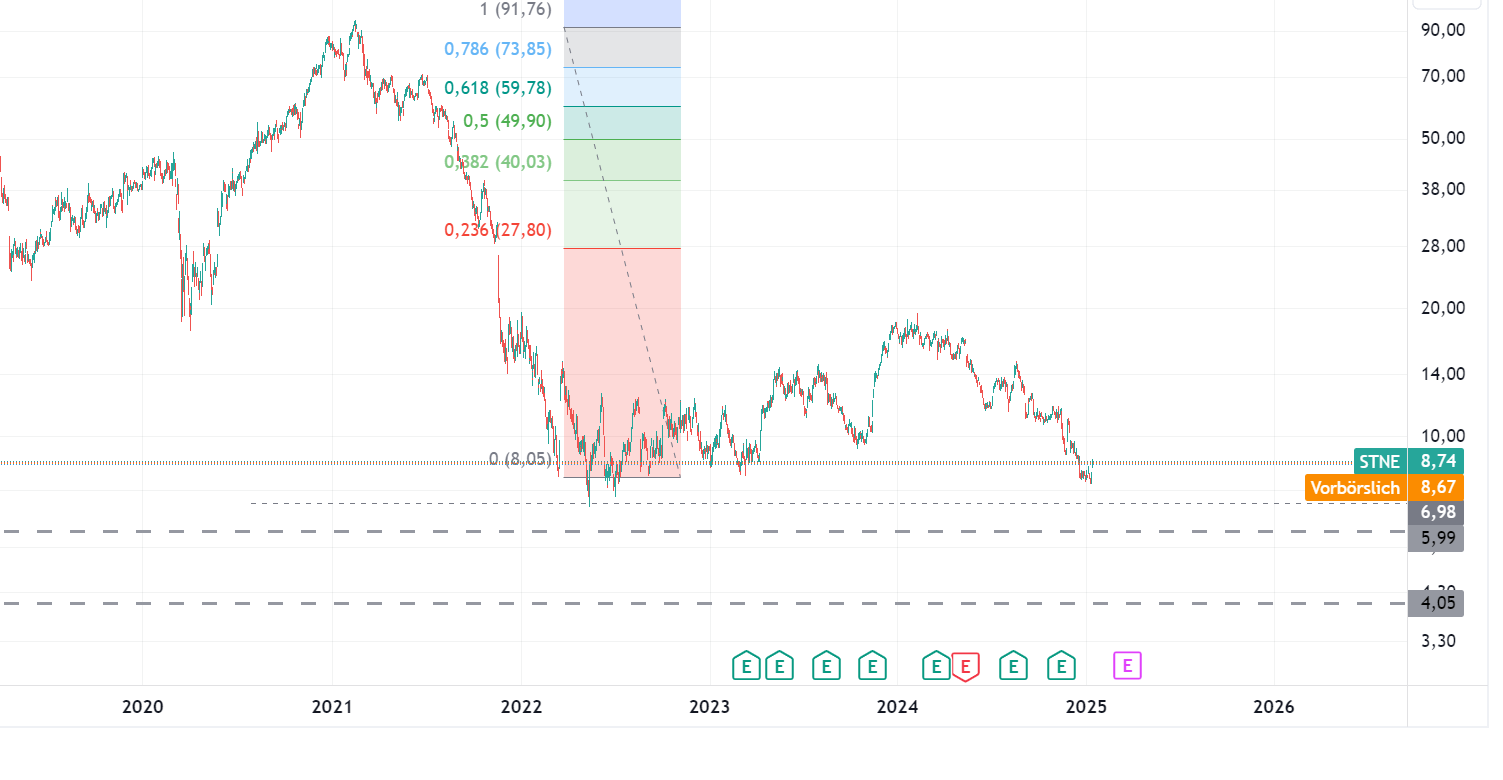

Der Titel rutscht jetzt auf der WL nach oben. Valuation und der Chart sind derzeit interessant, aber noch kein Kauf.

Sie haben keinen besonders hohen Kreditanteil, aber dennoch hat sich die Quote der NPL über 90 T enorm erhöht. Und zwar rd. verzehnfacht.

Das ist das latinotypische Problem; Stoneco steht zwar in der guidance noch nicht vor hohen Wachstumsraten aber der Markt gibt sie eigentlich vor,

und Wachstum geht dort im Regelfall nur mit Zunahme des Risikos. Keine Ahnung wie man diese Art Nationalfolklore bei Fälligkeiten auskontern kann, man könnte die Vergabekriterien straffen evtl. noch stärker mit AI unterstützen, aber das Leben ist nunmal nicht statisch und in Brasilien sowieso nicht.

Charttechnisch stehen wir vor der Identifikation eines Bodens. Allerdings, und das ist der Grund, warum ich mit einer Kaufempfehlung zurückhaltender bin, ergibt sich ein mathematischer Unsicherheitsfaktor von 40% gemessen am heutigen Kurs.

|

Angehängte Grafik:

stoneco_16-01-2025.png (verkleinert auf 33%)

1 |

2 |

3 |

4 |

8 |

9 |

10 |

11

| 11

1 |

2 |

3 |

4 |

8 |

9 |

10 |

11

| 11

Thread abonnieren

Thread abonnieren