12.000 citi zu 1,05

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

6

Lassen Sie sich nicht verunsichern. Verfolgen Sie ihre Aktie einige Wochen. Machen Sie sich darauf gefasst, dass wenn ihre Aktie stark steigt, auch vermehrt Basher auftreten, und auch diejenigen die Aktie schlecht reden, die den Zug verpasst haben. Es werden Gerüchte kommen wie „Das Unternehmen lügt“ und „der Anstieg ist nur auf einen Push zurückzuführen. Ziel ist es Neulinge zu verunsichern, und dazu zu bringen, ihre Aktien zu verkaufen, bzw. potentielle neue Investoren von einem Kauf abzuhalten.

Nehmen Sie sich Zeit und studieren sie Ihre Aktien sorgfältig. Vertrauen Sie ihrem Urteilsvermögen und glauben Sie an sich selbst. Setzen Sie sich einen Zielkurs und einen Stopp-Kurs, und leben Sie damit. Hören Sie weder auf Pusher noch auf Basher. Handeln Sie nach den Gesetzen, die Sie erschaffen haben!

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

2

Optionen

| Antwort einfügen |

| Boardmail an "TheNewcomer" |

|

Wertpapier:

Citigroup

|

2

Optionen

| Antwort einfügen |

| Boardmail an "hjsz" |

|

Wertpapier:

Citigroup

|

1

Ich schrieb noch letzte Woche, das der Dow bald mal 300-400 Points zulegen wird, das wäre die Wende, nun mal heute schauen...... ;-)

Wer sich die Tage eingedeckt hat, wird diese Woche schon gute Gewinne einfahren können.

Optionen

| Antwort einfügen |

| Boardmail an "TheNewcomer" |

|

Wertpapier:

Citigroup

|

0

Wer sich die Tage eingedeckt hat, wird diese Woche schon gute Gewinne einfahren können.

du sagst es

Optionen

| Antwort einfügen |

| Boardmail an "Frank012" |

|

Wertpapier:

Citigroup

|

Angehängte Grafik:

glocke.gif

glocke.gif

0

Optionen

| Antwort einfügen |

| Boardmail an "hjsz" |

|

Wertpapier:

Citigroup

|

3

Vorsicht ist angesagt, WEIL Probleme in der Wirtschaft verschwinden nicht einfach so über Nacht. Autoindustrie steckt tief in Absatzkrise; Banken kämpfen ums Überleben - Das heißt, Citigroup kann nicht gut gehen. Diese kleine Hype ist nur technische Reaktion auf jüngste Kursverluste!!!!

Optionen

| Antwort einfügen |

| Boardmail an "Ini.bhak" |

|

Wertpapier:

Citigroup

|

0

Optionen

| Antwort einfügen |

| Boardmail an "hjsz" |

|

Wertpapier:

Citigroup

|

2

Deine Durchhalteparolen solltest du lieber im Hot Stocks Forum verbreiten.

bye...

Optionen

| Antwort einfügen |

| Boardmail an "Ini.bhak" |

|

Wertpapier:

Citigroup

|

4

10.03.2009 17:52

US-Frank erwartet Wiedereinführung der Uptick-Regel

New York (BoerseGo.de) – Der Vorsitzende des

... (automatisch gekürzt) ...

http://www.boerse-go.de/nachricht/...ck-Regel-Dow-Jones,a1182263.html

Moderation

Zeitpunkt: 10.03.09 19:35

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, bitte nur zitieren

Original-Link: http://www.boerse-go.de/nachricht/...ow-Jones,a1182263.html

Zeitpunkt: 10.03.09 19:35

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, bitte nur zitieren

Original-Link: http://www.boerse-go.de/nachricht/...ow-Jones,a1182263.html

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

2

http://www.spiegel.de/wirtschaft/0%2C1518%2C612498%2C00.html

-----------

Keine Kauf Empfehlung!!

In der Vielfalt der Möglichkeiten und Antworten liegt der Schlüssel und die Weisheit der Massen.

Warten zu müssen ist eine freundliche Einladung zu einer kleinen Meditation.

Keine Kauf Empfehlung!!

In der Vielfalt der Möglichkeiten und Antworten liegt der Schlüssel und die Weisheit der Massen.

Warten zu müssen ist eine freundliche Einladung zu einer kleinen Meditation.

Optionen

| Antwort einfügen |

| Boardmail an "brunneta" |

|

Wertpapier:

Citigroup

|

1

Optionen

| Antwort einfügen |

| Boardmail an "Cadillac" |

|

Wertpapier:

Citigroup

|

1

10. März 2009 Massive Kursgewinne bei den Finanzwerten treiben am Dienstag die Indizes an den Börsen in Europa und den Vereinigten Staaten massiv nach oben. Der S&P 500 liegt im lokalen Handel mit einem Plus von 5,4 Prozent bei 713 Zählern, der Dax verbuchte im europäischen Handel einen Kursgewinn von 5,3 Prozent auf 3.887 Zähler.

Die Kursexplosion lässt sich relativ einfach erklären. Erstens lag die Anlegerstimmung in den vergangenen Wochen und Monaten auf Grund der schlechten Nachrichten von konjunktureller und von Unternehmensseite völlig am Boden (siehe Chart). Sind solche Extreme erreicht, so war in der Vergangenheit nur ein schwacher Impuls nötig, um die Luft aus einer solchen Stimmungsblase entweichen zu lassen.

Alleine schon technische Gründe beflügeln kurzfristig die Kurserholung

Genau das führt in der Regel alleine schon aus technischen Gründen zu einer Gegenbewegung. Da zuvor viele aufgrund der Abwärtstrend und der schlechten Nachrichten auf fallende Kurse spekuliert hatten, sind sie bei einer einsetzenden Gegenbewegung gezwungen, ihre Positionen zu schließen. Das führt vor allem in jenen Branchen kurzfristig zu deutlichen Kursgewinnen, die zuvor als schwach betrachtet worden waren. Im

Gegenwärtigen Umfeld sind das vor allem die Finanzwerte.

Ein typisches Beispiel ist die Aktie der Citigroup. Hatte sie noch bis Mitte des Jahres 2007 Kurse von bis zu 55 Dollar erreicht, so ging sie danach in einem steilen Abwärtstrend über. Er hatte in den vergangenen Tagen auf ein Zwischentief von gerade einmal 97 Cents je Anteilsschein geführt. Der Abwärtstrend lief in parallel mit dem Aufbau so genannter Short-Positionen und einer deutlichen Zunahme der Handelsvolumina. Das heißt, in einem immer schwieriger werdenden Umfeld hatten immer mehr Anleger auf fallende Kurse gesetzt und ihre Positionen sehr aktiv bewirtschaftet.

So kann kaum verwundern, dass nun die Gegenbewegung entsprechend deutlich ausfällt. Denn plötzlich versucht das Management des angeschlagenen Unternehmens, die Nachrichten positiv zu „drehen“. Es wurden „interne Meldungen“ lanciert, in welchen Vikram Pandit, Vorstandschef der teilverstaatlichten Bank, sich zuversichtlich äußerte. Bisher verlaufe das Geschäft in den ersten drei Monaten des laufenden Jahres so gut wie seit dem dritten Quartal 2007 nicht mehr und die Bank sei in den ersten beiden Monaten profitabel gewesen, habe es dort geheißen.

„Positives Nachrichtenspinning“ zeigt Wirkung

Solche Nachrichten treffen auf ein Umfeld, in welchen auch die Vorstandssprecher der Deutschen Bank und der Bank of America ins gleiche Horn stießen. Auf diese Weise versuchen sie von den Schwierigkeiten abzulenken, mit welchen sie faktisch aufgrund der schwachen Wirtschaft, der schwachen Vermögenswerte und nicht zuletzt auch der Verwässerung der Kapitalbasis und der zu erwartenden Regulierungen konfrontiert worden sind oder werden.

Trotz der stillen, ungedeckten Lasten in ihren Bilanzenzu und den aufgrund der schwachen Wirtschaftsentwicklung zu erwartenden Belastungen durch notwendig werdende Rückstellungen sehen sie sich unter anderem aufgrund aufgeweichter Bilanzierungsstandards in die Lage versetzt, ihre Ergebnisse zumindest optisch zu schönen. Plötzlich ist die Rede davon, Unternehmen wie die Citigroup oder die Bank of America könnten im laufenden Quartal sogar Gewinne ausweisen, währen der Markt an sich weitere Verluste erwartet.

Die Gesamtkonstellation mag dazu führen, dass diese Werte kurzfristig weiter nach oben laufen und den Gesamtmarkt mitziehen mögen. Sind erst einmal kurze Trends etabliert worden, können sie sich sogar selbst verstärken. Denn alle Index orientierten Anleger, die nicht von Anfang an dabei sind, müssen früher oder später nachkaufen, um nicht zu stark zurück zu fallen. Mit fundamentalen Überlegungen hat das allerdings wenig zu tun. Denn fundamental sehen die Perspektiven weiterhin kritisch aus. Allerdings können selbst diese Daten in den kommenden Monaten vorübergehend überraschen. Nämlich dann, wenn die die gewaltigen Konjunkturprogramme ihre Wirkung zeigen.

Fragt sich nur, wie lange sie werden halten können. Immerhin hat sich das Umfeld geändert; der Kredit finanzierte Konsumboom der vergangenen 25 Jahre dürfte sich kaum durch die Verschwendung öffentlicher Mittel ersetzen lassen.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder."

http://www.faz.net/s/...2BA2451DFC29954956~ATpl~Ecommon~Sspezial.html

Optionen

| Antwort einfügen |

| Boardmail an "hjsz" |

|

Wertpapier:

Citigroup

|

1

If you chart it, the gap reflects a bullish movement when the price has gapped upwards and a bearish movement when the price has gapped downwards.

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

Angehängte Grafik:

breakawaygap.gif

breakawaygap.gif

2

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

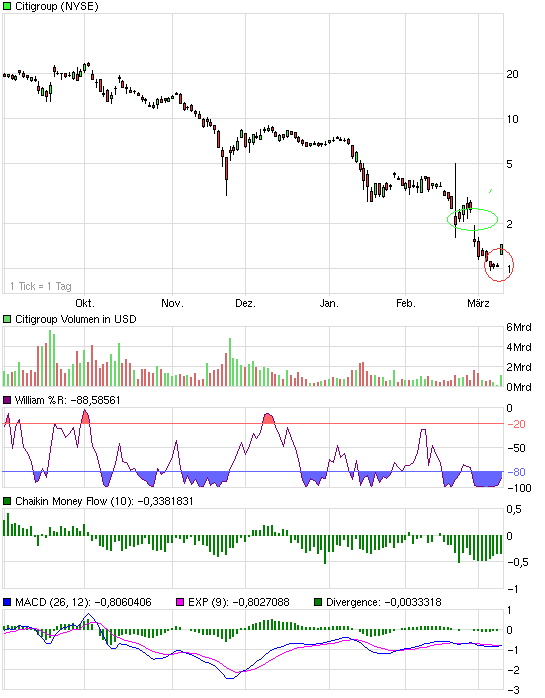

Angehängte Grafik:

chart_halfyear_citigroup.png (verkleinert auf 93%)

chart_halfyear_citigroup.png (verkleinert auf 93%)

1

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

1

wer meint denn jetzt dass wir ne chance auf 2$ haben?,oder wird es heute eher zur Abgabe führen?

Meinungen und einen sonnigen Tag

Grüße

Paco

Optionen

| Antwort einfügen |

| Boardmail an "pacorubio" |

|

Wertpapier:

Citigroup

|

1

denke kurs 1,80-2 euro sollten kurzfristig die woche noch möglich sein.. ist kleiner zock.. warten wir mal heute auf USA ... es sind noch lange stunden bis dorthin .-)

Optionen

| Antwort einfügen |

| Boardmail an "daniel270" |

|

Wertpapier:

Citigroup

|

3

Shorten wird eingeschränkt, das freut die Börsenwelt

Die wegen des Madoff-Skandals in die Kritik geratene US-Börsenaufsicht SEC wagte sich am Dienstag aus der Deckung und begeisterte die Anleger mit ihrem Vorstoß zur Einschränkung von Leerverkäufen. Die SEC erklärte, möglicherweise werde man sich bei einem Treffen im April mit der Wiedereinführung der so genannten "Uptick Rule" beschäftigen.

Auch der Vorsitzende des Finanzausschusses, der Demokrat Barney Frank, geht davon aus, dass die erst 2007 abgeschaffte Uptick-Regel kurz vor ihrer Widereinführung steht. "Das wäre eine weitere sehr gute Nachricht für Finanzbranche", betonten US-Händler.

Short-Selling bald unattraktiver

Nach der Uptick-Regel sind Leerverkäufe (Short-Selling) bei Titeln mit sinkenden Kursen verboten. Danach darf der Leerverkauf einer Aktie nur dann durchgeführt werden, wenn der Kurs über dem vorherigen Börsenkurs liegt. Damit werden die Möglichkeiten für Investoren, durch Leerverkäufe einer Aktie Gewinne einzufahren, erheblich eingeschränkt und das Short-Selling somit unattraktiver.

Beim Short-Selling wetten Anleger auf sinkende Kurse eines Unternehmens, um von fallenden Börsenkursen zu profitieren. Dazu verkaufen sie Aktien, die sie gar nicht besitzen, sondern sich von Dritten gegen Gebühr ausleihen. Sie hoffen auf fallende Kurse, um die Titel billiger zurückerwerben und dem Ausleiher wiedergeben zu können. Die Differenz zwischen Verkaufs- und Kaufpreis streichen sie als Gewinn ein.

Hyänen als Sündenböcke

Leerverkäufer sind seit Ausbruch der Finanzmarktkrise ein beliebter Sündenbock, sie werden für deren Zuspitzung verantwortlich gemacht. Kritiker vermuten etwa hinter den heftigen Kursabschlägen bei Finanztiteln hauptsächlich das Werk von Short-Sellern.

Diese Meinung wird aber nicht von allen Experten geteilt. Schließlich erfüllen Short-Seller in der Börsenwelt auch eine wichtige Funktion: Sie haben die undankbare Aufgabe, auf Fehlbewertungen von Unternehmen wie in diesem Falle Banken hinzuweisen - und die dankbare, daran verdienen zu können. Damit haben sie für die Kapitalmärkte eine wichtige "reinigende" Funktion.

Mark-to-Market-Regel auf dem Prüfstand

Unterdessen nahmen die Anleger in den USA auch Forderungen von Fed-Chef Ben Bernanke nach "Verbesserungen" bei den Bilanzierungsregeln äußerst positiv auf. Die Pflicht, Vermögensgegenstände zu aktuellen Marktpreisen in die Bilanz aufzunehmen, wird als einer der Gründe für das Ausufern der Krise angeführt. Der so genannte Marktbewertungsansatz (Mark to Market) hat nämlich viele Finanzinstitute zu milliardenschweren Abschreibungen gezwungen - unter anderem den einstmals größten Versicherungskonzern AIG.

Bernanke erklärte, er würde die Mark-To-Market-Bewertung nicht abschaffen wollen. Allerdings ist der Fed-Chef hierfür gar nicht verantwortlich. Bereits am Donnerstag wird sich stattdessen ein US-Kongressausschuss mit dem Thema befassen. Der Demokrat Barney Frank erklärte, die Mark-To-Market-Regel untergrabe die Bemühungen der Regierung, den Finanzsektor durch das 700 Milliarden schwere Banken-Rettungspaket zu stabilisieren.

http://boerse.ard.de/content.jsp?key=dokument_339646

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

0

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

0

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

2

Last Trade 0.29 (+20%)

Pre-Market Change

* 391,260

Volume 06:28:43 AM

Pre-market

-----------

Alle Rechtschreibfehler wurden absichtlich eingebaut und dienen zur Belustigung der Leser.

Gruß 10MioEuro

Alle Rechtschreibfehler wurden absichtlich eingebaut und dienen zur Belustigung der Leser.

Gruß 10MioEuro

Optionen

| Antwort einfügen |

| Boardmail an "10MioEuro" |

|

Wertpapier:

Citigroup

|

1

Von Heibel-Ticker • 11. März 2009 um 10:10 Uhr

Wo ist die Kapitulation, die einer Bodenbildung zumeist vorhergeht? Wo ist die Panik? Und was ist der Anlass für die gestrige Rallye? Nirgendwo ein Krieg, keine Katastrophe, keine politische Sensation, nicht einmal besonders hilfreiche Worte von Obama, Merkel oder in China von Wen Jiabao. Nichts! Nur eine Meldung der Citigroup, dass die ersten beiden Monate im Jahr 2009 außerordentlich gut gelaufen seien.

Aber das hatte Josef Ackermann vor einigen Wochen über die Deutsche Bank ebenfalls gesagt, es folgte ein Kursfeuerwerk bei der Deutschen Bank, aber nicht an der breiten Börse.

Außerdem tickerte die Meldung der Citigroup gestern Vormittag über die Nachrichtenkanäle, die Rallye wurde jedoch erst gegen 14 Uhr losgetreten. Sind die Europäer so dumm und haben sie die Bedeutung der Citigroup-Meldung nicht verstanden, oder gab es noch etwas anderes?

Nun, es gab noch einiges anderes. Die Meldung der Citigroup ist nur einer der Auslöser der Rallye. Die anderen Auslöser sind aber noch viel wichtiger. Ich werde mich heute kurz fassen, denn ich habe die Hintergründe zu den teilweise komplizierten Regulierungen und deren Bedeutung in den vergangenen Monaten immer wieder erläutert. Und nun, wo ich durch eine Riesenrallye Recht zu bekommen scheine, kennt noch immer kaum jemand diese Zusammenhänge. In den Medien wird verkrampft nach Gründen in der Wirtschaft gesucht. Doch das ist falsch.

Die Wirtschaft hat mit dieser Krise nichts zu tun. Der Wirtschaft ging es in dieser Krise die längste Zeit erstaunlich gut, erst sehr spät haben die Probleme des Finanzsektors irgendwann auf die Wirtschaft übergegriffen. Der Finanzsektor, insbesondere der Immobilienbereich, ist unser Problemkind. Und hier hat sich einiges getan:

HINTERM RÜCKEN BERNANKES IST MARK-TO-MARKET EGAL

Ben Bernanke hat in einer Rede gestern einen Sinneswandel vollzogen. Die strenge Bilanzierungsvorschrift „mark-to- market”, also zum Marktwert zu bewerten, könne seiner Ansicht nach aufgeweicht werden. Die strikte Anwendung dieser Regel habe seiner Einschätzung nach einen negativen Einfluss auf das Funktionieren der Finanzmärkte. Endlich! Er hat es begriffen!

Wenn Ihr Nachbar seinen Porsche Boxter ohne Sonderausstattung unter Zeitdruck für 20.000 Euro an den Porschehändler verscherbeln muss, dann heißt das nicht, dass Ihr 911er mit allen Extras auch nur noch 20.000 Euro wert ist. Doch genau das verlangt die mark-to-market Regel: Sofern es keinen besseren Vergleichswert gibt, müssen Sie den zuletzt in Ihrer Nachbarschaft erzielten Verkaufswert für ein Haus auch für Ihr Haus ansetzen. Und für die Banken bedeutet das, dass Immobilienderivate im eigenen Bestand, die derzeit auf dem freien Markt nicht nachgefragt werden, praktisch Null US-Dollar wert sind, obwohl regelmäßige Zins- und Tilgungseinnahmen daraus erzielt werden.

Mark-to-market ist eine sinnvolle Bilanzierungsregel. Davon brauchen Sie mich nicht zu überzeugen. Doch derzeit hat diese Regel einen Entwertungsstrudel gestartet, der von alleine nicht mehr zu stoppen ist.

Bernanke hat mit seiner Aussage endlich eingesehen, dass dieser Strudel erst dann aufhört sich zu drehen, wenn es keinen Bankensektor mehr gibt. Er hat nun sehr geschickt reagiert:

Weder möchte er diese sinnvolle Regel für immer abschaffen, noch möchte er sie weiterhin auf Quartalsbasis strikt durchsetzen. Seinen Äußerungen zufolge kann der Bankensektor damit rechnen, für eine gewisse Zeit mit Nachsicht behandelt zu werden, wenn mark-to-market nicht mehr angewendet wird. Bernanke dreht sich also um und sagt, ich möchte gar nicht wissen, was ihr in den nächsten Monaten hinter meinem Rücken macht.

UPTICK RULE WIRD WIEDER DISKUTIERT

John Nester, Sprecher der US-Börsenaufsicht SEC, hat heute bekannt gegeben, dass die Uptick Rule Ende dieser Woche zur Diskussion stehen werde und gegebenenfalls schon im April wieder eingesetzt werden könnte. Mary Shapiro, die neue SEC- Chefin, sagte in ihrer Antrittsrede bereits, dass die Uptick Rule zu den Dingen gehöre, die sie als erstes untersuchen wolle.

Und zwei einflussreiche Senatoren aus dem Weißen Haus, Barney Frank und Christopher Dodd, haben sich in einer ersten Reaktion zum SEC-Statement bereits positiv zu diesem Vorhaben ausgesprochen. Auch hier kann ich nur kommentieren: Endlich! Da bewegen sich also Dinge!

KEINE PANIK NÖTIG

Wenn Sie sich die Kursentwicklung vom Montag dieser Woche anschauen, dann werden Sie sehen, wie die Aktienkurse kontinuierlich abwärts glitten. Keine besonderen Meldungen, keine besonderen Ereignisse, keine Panik und auch keine besonders aufgeregte Berichterstattung in den Medien. Im Gegenteil, man hat sich an Börsentage gewöhnt, an denen sich jeder Kauf umgehend als Fehler herausstellt. Also kaufte man eben nicht mehr.

Und verkauft wurde nur noch von Profis. Privatanleger haben längst ihre wichtigen Beträge gerettet. Wer jetzt noch Aktien hält, der hält sie wie Warren Buffet mit einem Zeithorizont von über fünf Jahren. Verkauft wird von Profis: Leerverkäufer, die in den vergangenen Monaten immer mächtiger wurden.

Leerverkäufer, die allein schon die Märkte immer wieder in die Knie zwingen können, auch wenn es keinen negativen Anlass dazu gibt.

PERMA-BÄREN HABEN ÜBERZOGEN

Diese Leerverkäufer müssen derzeit keine Uptick Rule berücksichtigen, sie können so schnell Shorten, dass die Kurse gar keine Chance für eine Rallye haben. Und wenn es keinen Grund für weiter fallende Kurse mehr gibt, dann tritt Nouriel Roubini im Fernsehen auf: Am Montag verkündete der Perma-Bär (= ewiger Pessimist), dass der Dow Jones noch auf 5.000 Punkte sinken werde. Ich habe eine grobe Kalkulation der 30 Dow- Komponenten vorgenommen und bin zu dem Schluss gekommen, dass dann die Citigroup, JP Morgen und die Bank of America nicht mehr existieren dürften. Es gebe dann im Dow Jones keine Bank mehr. Das wäre gleichbedeutend mit dem Ende des privaten Finanzsektors der USA. Glauben Sie, Obama ist darauf vorbereitet, den US-Finanzsektor zu verstaatlichen? Ich glaube das nicht.

Wie es immer mit Perma-Bären ist: In Baisse-Zeiten werden sie schnell zu den Helden der Shortseller. Sie wachsen in diese Rolle hinein, sonnen sich im Rampenlicht und verpassen den Absprung. Oder glauben Sie, CNBC ruft bei Roubini an und fragt, ob er nicht einmal etwas ganz anderes behaupten wolle? Nein, Roubini kommt immer genau dann ins Fernsehen, wenn Gründe für die Kursverluste gesucht werden und verlässlich wie ein Uhrwerk verkündet Roubini sodann auch das Ende der Finanzwelt und prognostiziert einen Dow Jones von 5.000 Punkten.

Meredith Whitney, die Königin der Bären, hat ebenfalls am Montag einen ausführlichen Bericht über die ausstehenden Kreditkartenschulden der Amerikaner geschrieben. Ich habe schon vor einigen Monaten die Kreditkartenangst als überzogen entlarvt und das ganze vorgerechnet. Nun am Boden des Crashs malt Whitney aus, wie der Konsum zurückgehen werde, wenn die Kreditkartenlimite gestrichen würden – ein Vorgang der ihrer Ansicht nach bereits begonnen habe. Whitney ist 37 Jahre alt und sehr hübsch. Ich denke, das ist der Hauptgrund, warum sie ins Fernsehen geladen wird. Die Folge: Bank of America, die Citigroup und Capital One brachen am Montag nochmals ein.

Ich kann nur sagen: Wenn selbst den Perma-Bären keine neuen Argumente mehr einfallen, dann ist es Zeit für eine Gegenreaktion! Roubini und Whitney: Vielen Dank für das eindeutige Signal. Es war für Vikram Pandit ein Leichtes, diese Panikmache mit seiner Meldung über das überraschend gute erste Quartal 2009 ins Lächerliche zu ziehen.

Normalerweise erleben wir so etwas wie eine Panik, wenn sich am Ende eines Bärenmarktes ein Boden bildet. Doch diesmal fand die Panik schon im vergangenen Oktober statt. Wer zu panischen Reaktionen neigt, der ist bereits im vergangenen Oktober ausgeflippt.

Seither zieht es die Börse immer weiter in den Abgrund, obwohl viele Unternehmen bereits unter ihren Barreserven bewertet sind. Mit dem niedrigsten KGV des S&P 500 seit ich an der Börse aktiv bin! Das durchschnittliche KGV im S&P beträgt derzeit 14,29! Alles unter 17 wird als unterbewertet angesehen. Doch mark-to-market sorgte für immer neue Hiobsbotschaften und die fehlende Uptick Rule gab den Bären ein leichtes Spiel mit den angeschlagenen Unternehmen kurzen Prozess zu machen.

POSITIVE SIGNALE VON BANKEN, ENERGIE UND TECH

Eine Rallye allein im Bankensektor kann nicht nachhaltig sein. Wenn der Markt abhebt, wünscht man sich eine Beteiligung möglichst vieler Branchen. Und tatsächlich war dies gestern der Fall:

Finanzaktien +14,86%, damit ist der Finanzsektor gestern am besten gelaufen. Wenn selbst die Citigroup noch ein gutes Quartalsergebnis erzielt, was glauben Sie, was Goldman Sachs, Morgan Stanley und die Deutsche Bank erwirtschaften werden? Vor der „Gefahr” einer positiven Überraschung werden die Bären nun ihre Shortpositionen eindecken.

Der Ölpreis ist deutlich über 45 USD/Fass gestiegen. Damit ist der Flirt mit den 30ern zunächst vorüber. Der Ölkonzern Chevron hat bekannt gegeben, die verbrauchten Ölvorräte um 148% ersetzt zu haben: Die Ölvorräte von Chevron steigen also. Gleichzeitig wird von der OPEC eine Reduzierung der täglichen Fördermenge oder zumindest die strikte Durchsetzung der aktuellen Förderlimits erwartet. Energieaktien sind gestern um 5,07% angestiegen.

Texas Instruments vermeldete rückläufige Lagerbestände und eine anziehende Nachfrage im 3G-Bereich. Der Zulieferer des Mobilfunkmarktes gab damit positive Signale für die gesamte Branche von Research in Motion, Nokia und Apple über Analog Devices bis hin zu Qualcomm aus. Techaktien legten um 5,75% zu.

Damit sind viele für eine nachhaltige Rallye wichtigen Branchen angesprungen.

AUSBLICK

Gestern haben wir also gesehen, was passiert, wenn die Argumente der Bären als lächerlich entlarvt werden. Die Bauteile, um die Finanzmärkte wieder zum Funktionieren zu bringen, sind vorhanden. Es fehlt nun noch ein US-Finanzminister Tim Geithner der sagt, dass die Senatoren Dodd und Frank, dass die SEC-Chefin Spagiro und dass Bernanke Recht haben mit Ihrer Kritik und dass deren Verbesserungsvorschläge sinnvoll sind und unterstützt werden. Mehr muss Geithner nicht machen, und eine Gegenreaktion von über 25% wäre drin. Die

Banken könnten sich bei einer solchen Meldung verdoppeln. Ja, ich lehne mich hier ganz schön weit aus dem Fenster: Vergangene Woche sagte ich, dass das Jahrestief von 2009 im

März erfolgen werde. Und jetzt spreche ich schon von einer sensationellen Rallye. Und das, obwohl gerade einmal ein Tag mit steigenden Kursen zu sehen war.

Als gesichert sehe ich meine Prognose denn auch noch nicht an: Noch kann Geithner die Entwicklung stoppen, noch kann auch die Uptick Rule innerhalb der SEC gegen Widerstände laufen und abgelehnt werden und noch ist eine großzügige Anwendung von mark-to-market nicht möglich – Bernanke braucht hier das Okay von Geithner.

Über Geithner thront Obama, der bislang kaum Verständnis für die Finanzmärkte gezeigt hat. Im Gegenteil, sein Ansatz von „nimm’s den Reichen und Stärke die Staatsmacht bei

gleichzeitiger Rückführung der Neuverschuldung” ist während der schlimmsten Wirtschaftskrise der USA seit 70 Jahren der falsche Weg. Immerhin regt sich im Weißen Haus Widerstand gegen diese falsch terminierte idealistische Marschrichtung Obamas.

Das ist die Gefahr, mit der wir Leben müssen: Obama und / oder Geithner können die heute eingeschlagenen richtigen und wichtigen Schritte mit einem Federstrich, einer Randbemerkung in einer Rede, zunichte machen. Es wäre nicht das erste Mal.

Sie kennen mich als unverbesserlichen Optimisten und so ist auch diese Ausgabe verfasst. Vielleicht paart sich auch die Vorfreude auf meinen Nachwuchs mit meinem Optimismus, ich weiß es nicht. Daher gebe ich Ihnen die Dinge an die Hand, die für die Entwicklungen verantwortlich sind und ich habe Ihnen hier auch die Risiken gezeigt, die noch immer bestehen. Wenn diese Risiken erst beseitigt sind, dann steht der Dow Jones 25% höher, dann haben sich die Banken verdoppelt. Doch bis es soweit ist bleibt die Entwicklung ungewiss. Große Chancen an der Börse kommen eben selten ohne großes Risiko.

-----------

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven haben, das minus 1 auszuhalten.

Optionen

| Antwort einfügen |

| Boardmail an "enis21" |

|

Wertpapier:

Citigroup

|

2

-----------

Alle Rechtschreibfehler wurden absichtlich eingebaut und dienen zur Belustigung der Leser.

Gruß 10MioEuro

Alle Rechtschreibfehler wurden absichtlich eingebaut und dienen zur Belustigung der Leser.

Gruß 10MioEuro

Optionen

| Antwort einfügen |

| Boardmail an "10MioEuro" |

|

Wertpapier:

Citigroup

|

0

aufstehen fuer JEDEN und schaffen gehen, fuer Deinen neuen Arbeitgeber....die sozialistische Partei

...die ARBEITER und Bauern - Macht...wo der Arbeiter und Bauer die Arbeit macht....lol....

Optionen

| Antwort einfügen |

| Boardmail an "thai09" |

|

Wertpapier:

Citigroup

|