Schaeffler unterbewertet!?

|

Seite 1 von 376

neuester Beitrag: 14.09.24 19:15

|

||||

| eröffnet am: | 24.11.15 13:34 von: | MilchKaffee | Anzahl Beiträge: | 9391 |

| neuester Beitrag: | 14.09.24 19:15 von: | Frieda Friedl. | Leser gesamt: | 3758024 |

| davon Heute: | 11507 | |||

| bewertet mit 11 Sternen |

||||

1 |

2 |

3 |

4 |

374 |

375 |

376

| 376

1 |

2 |

3 |

4 |

374 |

375 |

376

| 376

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

11

+ Aktien nach 6 monatiger Sperrfist: 91 Millionen (ab 09.04.2016)

= gesamter Freefloat: 166 Millionen

Gestamzahlt der Aktien: 666 Millionen

Entsprichtig einem derzeitigen Börsenwert von 9,99 Milliarden.

KGV in etwa 9-10. 10-13% kontiniuierlicher Wachstum in den letzten 5 Jahren pro Jahr. KGV dürfte eher im Doppelten des derzeitigen Bereiches anzusiedeln sein.

Nahezu gesicherte Aufnahme in den SDAX am 21.12.2015

Ziemlich gute Aussichten hier, würde ich sagen.

Erste Kursziele liegen bei 17-18 Euro. Persönlich denke ich eher, dass durchaus höhere Ziele möglich sind.

PS. Die zweite Conti? (Ist mit einem Augenzwinkern zu betrachten). ;)

Optionen

0

Schaeffler und Vitesco bekommen (logischerweise) voll auf den Deckel.

Wo wird das noch enden frage ich mich.

https://www.xm.com/research/markets/allNews/...tterm-caution-53923937

Übersetzt:

** JPMorgan bewertet Schaeffler SHA_p.DE erneut mit „neutral“ und gibt damit an, dass man hinsichtlich der kurzfristigen Ausrichtung des deutschen Automobilzulieferers vorsichtig sei

** Der Broker sieht Risiken durch Produktionskürzungen und ein verlangsamtes Wachstum in der Elektromobilität, während die wirtschaftliche Schwäche in Europa, Handelskonflikte und eine verlangsamte Einführung von batteriebetriebenen Elektrofahrzeugen mittelfristig weitere Unsicherheit schaffen

** „Darüber hinaus sehen wir keine wesentlichen Vorteile bei den Synergiezielen und Übergangs-/Zusammenschlussjahre würden die Cash-Generierung und den Schuldenabbau beeinträchtigen“, sagt JPM mit Bezug auf die Vitesco- Akquisition .

** Es weist auf potenzielle Katalysatoren hin, wenn Schaeffler und Vitesco nach März 2025 ihre gemeinsame Strategie vorstellen

Optionen

1

0

3

https://www.ariva.de/news/...effler-auf-overweight-ziel-7-70-10974066

JPMorgan belässt Schaeffler auf 'Overweight' - Ziel 7,70 Euro

Montag, 09.10.2023 12:31 von dpa-AFX

NEW YORK (dpa-AFX Analyser) - Die US-Bank JPMorgan hat die Einstufung für Schaeffler (Schaeffler Aktie) auf "Overweight" mit einem Kursziel von 7,70 Euro belassen. Der geplante Zusammenschluss habe eine starke strategische Logik durch komplementäre Technologien, die die Wachstumschancen in der Elektromobilität nutzen, schrieb Analyst Akshat Kacker in einer am Montag vorliegenden Studie. Positiv gewichte er unter anderem die Prämie für die Aktionäre [??] und die erhofften hohen Synergien. Auch werde mit einer gelungenen Transaktion die Aktionärsstruktur bei Schaeffler durch die Umwandlung von Vorzugs- in Stammaktien vereinfacht.

--------------------------

FF: Man kann beim Vergleich dieser beiden "Analysen" des Herrn Kacker [sic!] nur feststellen, dass es um seine Analysefähigkeiten offenbar nicht allzu gut bestellt ist, denn in seiner Analyse vom 9.10.23 schrieb er ziemlich genau das Gegenteil von dem, was er heute "sieht". Ich bezweifle stark, dass sich die fundamentale Lage bei Schaeffler in den letzten 11 Monaten grundlegend geändert hat.

Schaeffler hätte wohl auch kam 94 Euro für Vitesco gezahlt, wenn nicht ein entsprechender unternehmerischer Wert vorhanden gewesen wäre. Heute notiert die Aktie von Vitesco bei 46,40 Euro, was etwa die Hälfte des damals gebotenen Preises ist.

Was hat sich seitdem verändert? Die Zulage für E-Autos wurde kurz vor Weihnachten gestrichen. Dies führt dazu, dass E-Autos deutlich weniger gefragt sind. Das ist aber vor allem eine Problem für Hersteller wie VW, die stark auf E-Autos gesetzt haben (es gibt Werke, die NUR E-Autos herstellen).

Bei Schaeffler hingegen wurde von Analysten ständig kritisiert, dass sie zu langsam auf E-Autos umstellen und zu stark am Verbrenner hängen. Dies gilt m.E. auch für Vitesco, die ebenfalls noch schwerpunktmäßig Verbrenner-Technologie verkaufen.

Kurioserweise beklagen die Analysten zurzeit ja vor allem die schlechten Absatzzahlen für E-Autos in D. und Europa. Dann lagen Schaeffler und Vitesco mit ihrer zögerlichen Umstellung aber doch genau richtig! Inzwischen will die CDU sogar das Verbrennerverbot ab 2035 kippen.

E-Panik herrscht vor allem bei VW. Die SPD (Minister Heil) erwägt, die E-Auto-Kaufprämie wieder einzuführen, um VW zu stützen.

Analyst Kacker macht sich insofern nicht vollends zum Gespött, als er die Bewertung von Schaeffler nun auf "neutral" (von vormals "overweight") gesetzt hat - wie übrigens auch UBS, die vorgestern von "sell" auf "neutral" stuften (#9341), mit Kursziel 4,40 Euro.

Optionen

4

Wie passt das zu den stark unterschiedlichen Kacker-Analysen (J.P. Morgan) von heute und vom 9.10.23?

Dazu mal ein paar generelle Anmerkungen:

Es gibt zwei Sorten von Analysen:

Sell-Side-Analysen, die gratis ins Netz gestellt werden, um Kleinanleger zu verdummen.

Buy-Side-Analysen, die sehr teuer sind und z. B. Hedgefonds angeboten werden. Sie sind meistens ziemlich akkurat, denn sonst würden die Hedgefonds dafür nicht so viel Geld ausgeben.

Quelle: https://www.investopedia.com/articles/...l-side-buy-side-analysts.asp

Die bei Ariva gratis präsentierten Analysen sind Sell-Side-Analysen. Darin wird oft das Gegenteil von dem empfohlen, was die Bank, die den Analysten (hier: Kacker) bezahlt, tatsächlich macht.

Wenn Sell-Side-Analysen bullish sind, sollen sie die Kurse hochtreiben - entweder weil sie selber long sind oder damit sie gute Einstiegskurse für Short-Positionen erhalten.

Wenn Sell-Side-Analysen bärisch sind (wie die heutige Kacker-Analyse), dann sind die Bänker in der Regel bereits short und wollen zum Eindecken ihrer Shorts die Kurse noch weiter drücken. Je billiger sie zurückkaufen könne, umso besser.

Zu diesem Zweck wird mit solchen Schrott-Analysen gezielt Panik bei Kleinanlegern gestiftet. Wir sahen solche Fake-Analysen vor einigen Tagen (auch in Artikeln) zu BMW, wo unterstellt wurde, der ganze Automarkt "könnte betroffen sein", obwohl die Verfasser höchstwahrscheinlich sehr genau wussten, dass faktisch nur BMW betroffen ist (das fragliche Bremssystem von Conti wird nur von BMW verwendet).

---------------------

Was bedeutet das für uns Kleinanleger konkret?

Die auffallend häufigen bärischen Analysen bei Tiefkursen der Autoaktien (Schaeffler, VW, BMW usw.) drücken zwar zunächst weiter auf die Kurse, sind aber im Grund ein bullisches Zeichen, denn sie zeigen, dass die betreffenden Bänker nun ihre Shorts zurückkaufen wollen.

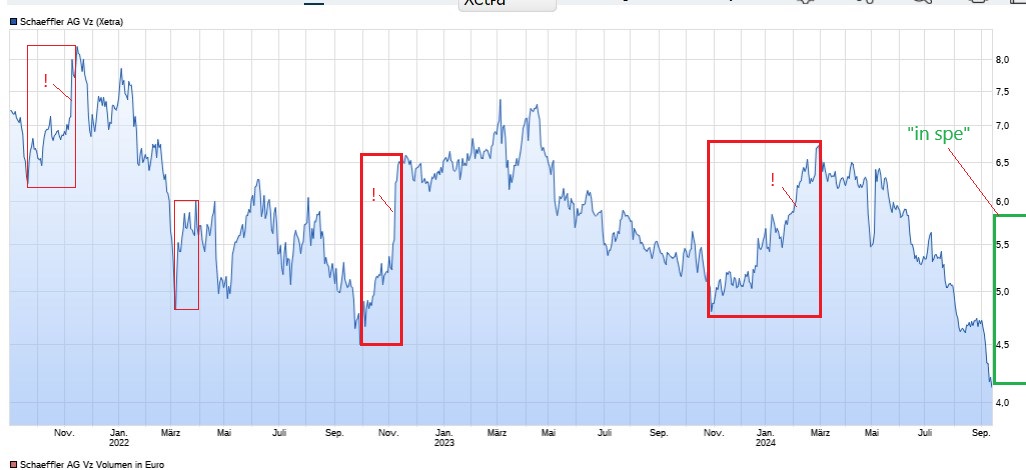

Die Wirkung bärischer Schrott-Analysen verpufft in der Regel nach einigen Tagen. Dann würde nur helfen, wenn noch ein anderer Analyst ein weitere bärische Analyse raushaut. Irgendwann aber sind alle (scheinbar) bärisch, und dann kommen meist die Steilanstiege im Chart, die auch für die dünn gehandelte Schaeffler-Aktie so typisch sind:

-----------------------

Schaeffler-Aktie: Steilanstiege nach Tiefs (rote Kästen):

Optionen

Angehängte Grafik:

2024-09-....jpg (verkleinert auf 49%)

2024-09-....jpg (verkleinert auf 49%)

2

** Der Broker sieht Risiken durch Produktionskürzungen (1) und ein verlangsamtes Wachstum in der Elektromobilität (2), während die wirtschaftliche Schwäche in Europa, Handelskonflikte und eine verlangsamte Einführung von batteriebetriebenen Elektrofahrzeugen (3) mittelfristig weitere Unsicherheit schaffen

(1) Produktionskürzungen in D. (z. B. etwaige Werksschließungen im Zuge der Schaeffler-Vitesco-Fusion) dienen dazu, der deutschen Kosten- und Bürokratiefalle zu entkommen. VW plant zurzeit dasselbe und hat dafür gestern eigens die seit 30J. bestehenden Jobgarantien aufgekündigt. Im Gegenzug werden in anderen Ländern (Osteuropa usw.) neue Werke errichtet, in denen die Löhne niedriger, die Energiekosten wesentlich geringer und die Bürokratie weniger erdrückend sind. Es ist die vielgescholtene "Deindustrialisierung" Deutschlands im Gefolge einer irrlichternden Ampelpolitik. Die Produktion wird durch Standortverlagerung allerdings nicht gekürzt, sondern nur verbilligt, und das ist aus Aktionärssicht (so bitter dies auch für einige langjährige Schaeffler- und Vitesco-Angestellte in D. sein mag) positiv, weil es hilft, die EBIT-Margen wieder hochzubringen. Die Gekündigten können sich bei Habeck und Scholz (speziell deren "Energiewende") bedanken.

Vorübergehende Produktionskürzungen bei temporär gesunkener Nachfrage verhindern außerdem, dass Werke mit nur 20% Auslastung produzieren (wie z. B. das E-Autowerk von VW in Zwickau). Solche Werke weiterzubetreiben verursacht zu hohe Fixkosten und könnte VW, die hochverschuldet sind, sogar Existenzprobleme bringen. Das Management trifft im Zweifel Entscheidungen, die das Überleben (und den Gewinn) der Firma sichern. Erst dann kommt das Wohl der Arbeitnehmer. So gesehen sind Produktionskürzungen (aus Firmensicht), da sie in Krisenzeiten kostendämpfend wirken, sogar vorteilhaft.

-------------

(2) Schaeffler und Vitesco sollen - gemäß sonstiger "Analysten"-Kritik - die E-Auto-Technologie ja "vernachlässigt" haben, was bislang als Nachteil gewertet wurde. Wieso das jetzt, wo E-Auto-Verkäufe einbrechen, immer noch ein Nachteil sein soll, weiß wohl nur Analyst Kacker. Tatsächlich ist es für Schaeffler/Vitesco sogar ein Vorteil.

Ein Nachteil ist es vor allem für Autohersteller wie VW, die - von der Politik getrieben (Niedersachsen hält 20% der Aktien) - zu früh und zu stark auf E-Autos gesetzt haben.

(3) siehe 2.

Optionen

1

Beim Kurs von 6,25 Euro wird JPM-Kacker die Schaeffler-Aktie wieder auf "buy" stufen und das Kursziel auf 9 Euro anheben.

Die Analyse" könnte dann in etwa so aussehen:

12. Dezember 2024

Dank erfolgreich umgesetzter Kostensenkungen im Zuge der Fusion [FF: übrigens wegen der jetzt, beim Kurs von 4,20 Euro, kritisierten "Produktionskürzungen" in D.] konnte das Schaeffler-Management die EBIT-Marge von 6 auf jetzt 8 % heben und damit auch beim Ergebnis positiv überraschen. Außerdem werden wegen des inzwischen aufgehobenen Verbrenner-Aus für 2035 herkömmliche Zuliefererteile wieder verstärkt von den Herstellern nachgefragt. Das Aftermarket-Geschäft von Schaeffler boomt wie eh und je. Damit ist gemäß Analyst Kacker auch die bisherige Verunsicherung gewichen. Schaefflers zögererlicher Umstieg auf E-Technologie erfolgte, wie sich heute zeigt, in weiser Voraussicht.

ROFL

Optionen

2

0

Ist es möglich, dass IHO bald etwas machen wird?

Irgendwas läuft da im Hintergrund, die Offiziellen zeigen keinerlei Reaktion und lassen den Kurs gewähren.

Sobald der Kurs nachhaltig steigt, wird es bald eine News geben. Die Zukunft wird ja bekanntlich gehandelt.

Optionen

0

und mit viel Glück tut sich vorher noch etwas bei der Eingliederung von Vitesco bzw. der Umwandlung der Vz. in Stämme.

von den Zahlen erwarte ich keinen Impuls für eine Kurssteigerung. Eine Nachricht der IR bezüglich der Ausgestaltung des Freefloats (die berühmten 30%) erwarte ich bis auf weiters ebenfalls nicht (Schaeffler müsste dafür Anteile verkaufen, was zum aktuellen Kurs blöde wäre).

Nächste Info, die den Kurs absehbar nach oben treiben könnte wäre die Vorstellung der Jahreszahlen mit Dividendenvorschlag - März 2025!

also noch viel Zeit zum warten und Tee trinken....

Optionen

0

Warburg Research senkt Ziel für Schaeffler auf 8,50 Euro - 'Buy'

Am 13. September 2024 um 12:13 Uhr

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Schaeffler von 9,50 auf 8,50 Euro gesenkt, aber die Einstufung auf "Buy" belassen. Das schwierige Marktumfeld belaste, schrieb Analyst Marc-Rene Tonn in seinem am Freitag vorliegenden Kommentar. Langfristig blieben die Aussichten für den Industriekonzern und Autozulieferer aber gut.

Optionen

0

Optionen

0

Abbau von Millionen Jobs

Autoindustrie befürchtet Kahlschlag durch EU-Klimavorgaben

Ein internes Papier aus der Branche warnt vor Jobabbau und Milliardenstrafen infolge der Verschärfungen von EU-Klimaregeln. Ein Notfall-Artikel, der schon während Corona zum Einsatz kam, könnte die Lösung für die Autobauer werden.

Angesichts der angespannten Lage der Autoindustrie warnt ein internes Papier aus der europäischen Autobranche vor dem Verlust von Millionen Jobs. Die Industrie sei nicht in der Lage, eine bevorstehende Verschärfung von EU-Klimavorgaben einzuhalten, heißt es in dem Schreiben. "Folglich wird die EU-Industrie mit Strafzahlungen in Milliardenhöhe konfrontiert." Wer Strafen entgehen wolle, habe "kaum eine andere Wahl, als die Produktion erheblich zu drosseln, was Millionen von Arbeitsplätzen in der EU bedroht", heißt es.

Hintergrund sind die sogenannten Flottengrenzwerte. Diese legen einen Grenzwert für den CO2-Ausstoß von Autos fest. Im Durchschnitt aller in der EU in einem Jahr zugelassenen Fahrzeuge darf dieser nicht überschritten werden. Derzeit liegt dieser Wert bei 115.1 Gramm CO2 pro Kilometer, pro Fahrzeug - gemessen anhand des sogenannten WLTP-Testverfahrens. Er soll 2025 auf 93,6 Gramm und 2030 auf 49,5 Gramm sinken. Für zu viel ausgestoßenes CO2 müssen Hersteller Strafe zahlen...

..."Es gibt keine reinen Verbrennungsmotoren, die weniger als 95,6 g CO2/km ausstoßen", heißt es darin. Auch kaum ein Hybrid - also ein Auto, das sowohl einen Elektromotor mit Akku als auch einen Verbrennungsmotor hat - schaffe es, den Grenzwert einzuhalten. Da aber ein Durchschnittswert gebildet wird, können Hersteller beispielsweise durch die Zulassung von Elektroautos theoretisch trotzdem unter dem Grenzwert bleiben.

In dem internen Dokument heißt es weiter, ein effizienter Verbrenner liege im Schnitt bei rund 120 Gramm CO2 pro Kilometer. Entsprechend müsste auf vier zugelassene Verbrenner ein Elektroauto zugelassen werden, um keine Strafe zahlen zu müssen. Der Anteil an zugelassenen Elektrowagen stagniere aber und liege weit unter dem benötigten Niveau.

Daher könnten Strafzahlungen in Höhe von 13 Milliarden Euro allein für den Verkauf von Pkw bevorstehen. Hinzu kämen drei Milliarden Euro Strafe für leichte Nutzfahrzeuge wie Transporter. Diese haben zwar andere Grenzwerte, fallen aber ebenfalls unter das Gesetz. Für die ohnehin schon angeschlagene Autoindustrie ist das eine weitere Belastung.

Das Papier nennt als Möglichkeit, den Strafen zu entgehen, die Produktion und der Verkauf von mehr als zwei Millionen Autos mit Verbrennungsmotoren könnte eingestellt werden. Das entspreche der Leistung von acht Fabriken. Damit verbunden wäre der Verlust von Millionen Arbeitsplätzen.

Damit es nicht so weit kommt, wird vorgeschlagen, einen Notfallartikel zu nutzen, der schon bei Corona zum Einsatz kam. Nach der im Papier vertretenen Auffassung könne die EU-Kommission so die Einführung schärferer Vorgaben um zwei Jahre verschieben. Jüngst hatte auch VW-Aufsichtsratschef Hans Dieter Pötsch eine Verschiebung gefordert. Der deutsche Auto-Lobbyverband VDA drängt darauf, dass früher als vorgesehen überprüft wird, ob die EU-Vorgaben machbar sind....

Nach Branchenangaben arbeiten im europäischen Automobilsektor allein in der Herstellung knapp drei Millionen Menschen. Rechnet man alle Tätigkeiten aus dem Umfeld der Autobranche wie etwa den Verkauf von Fahrzeugen hinzu, sind es laut ACEA rund 13 Millionen Menschen.

-------------------

Im ungekürzten Artikel werden auch Umweltschützer genannt, deren Argumente jedoch reichlich verquer sind. Sie sagen z. B., dass VW "fünf Jahre Zeit" gehabt hätte, um die Umstellung auf E-Autos zu vollziehen. "Wieso daher jetzt das Gejammer?" Tatsächlich ist VW aber sogar einer der E-Auto-Pioniere in D. - mit einigen Werken, die nur noch E-Autos herstellen (Zwickau). Genau diese Standorte sind aber inzwischen komplett unrentabel (20% Auslastung), weil E-Autos nach Wegfall der Förderprämie in D. zu Ladenhütern geworden sind. VW ist ja keine EU-Behörde, die von Geldforderungen lebt, sondern ein Industriebetrieb, der mit Gewinnerzielungsabsicht betrieben wird. Die VW-Krise ist daher letztlich eine EU-Überregulations-Krise. Die EU hat (nicht nur hier) für meinen Geschmack viel zu viel Macht, es gibt zu viele regulationswütige Bürokraten, die davon leben, mit planwirtschaftlichen Strafgebührforderungen aller Art die Hand aufzuhalten. Kaufmännisches Denken ist ihnen ähnlich fremd wie deutschen Kinderbuchautoren.

Optionen

0

Interview mit Robert Halver, Managing Director und Leiter Kapitalmarktanalyse der Baader Bank.

"Auf die Autobranche wird mit dem Vorschlaghammer eingeschlagen"

11.09.24

Die deutschen Autobauer stecken gleich in mehreren tiefen Krisen. Börsenexperte Robert Halver von der Baader Bank glaubt dennoch, dass es für VW & Co. wieder aufwärtsgehen wird. Die aktuelle Kursentwicklung der Autowerte sei eine "Schockreaktion" des Marktes.

ntv.de: An der Börse geht es nicht nur VW an den Kragen, auch die Aktien von BMW und Daimler stürzen geradezu ab. Ist das nicht inzwischen übertrieben?

Robert Halver: In dem, was da gerade an der Börse mit den deutschen Autowerten passiert, steckt sicher auch Übertreibung drin. Andererseits ist diese Branche in einer mehrfachen Krise: Die Nachfrage ist schwach, bei den Verbrauchern gibt es einen Trend zum Angstsparen. Politisch herrscht Unsicherheit, etwa was die Zukunft des Verbrenners betrifft und die Förderung der E-Mobilität. Dazu drängen neue Konkurrenten aus Asien auf den Markt. Gerade auf dem Massenmarkt für relativ günstige Autos sind die deutschen Anbieter in diesem verschärften Wettbewerb nicht gut aufgestellt. Kommen zu dieser Gemengelage so dramatische Nachrichten wie von VW in der vergangenen Woche oder die jüngste Gewinnwarnung von BMW, dann wird an der Börse mit dem großen Vorschlaghammer auf die ganze Branche eingeschlagen.

Die deutschen Autobauer verdienen weiterhin Milliarden. Gemessen an diesen Gewinnen wirken die Aktien sehr günstig. Da scheint etwa bei VW selbst ein Pleiterisiko eingepreist zu sein.

.

Bei deutschen Autofirmen gibt es kein Pleiterisiko. Aber die Diskussionen um VW, die Aufkündigung der seit Jahrzehnten geltenden Standort- und Arbeitsplatzgarantien, das hat eine Schockreaktion ausgelöst, auch bei den Anlegern.

Angesicht der von Ihnen geschilderten Mehrfach-Krise: Gibt es denn Gründe, warum die Anleger ihre deutschen Autoaktien nicht sofort verkaufen sollten? Können sie in absehbarer Zeit auf Besserung hoffen?

Panik ist immer ein schlechter Ratgeber an der Börse. Es gibt immer einen neuen Morgen – auch für die deutsche Autobranche. Die Nachfrage wird wieder anziehen, wenn die globale Konjunktur in Schwung kommt. Einige Verbraucher, die in diesem Jahr ihren Autokauf aufgeschoben haben, werden das sicherlich bald nachholen müssen, wenn sie auf ein Auto angewiesen sind. Allerdings bleiben die strukturellen Probleme der Branche. Eine Rückkehr zur guten alten Zeit, in der die deutschen Autobauer weltweit führend und einzigartig waren, ist leider vorbei.

Sind alle Autobauer in Deutschland von diesen Problemen in gleichem Maße betroffen oder sind einige besser aufgestellt für die Zukunft als andere?

Diese strukturellen Probleme betreffen grundsätzlich zwar die ganze Branche. Die aktuelle Nachfrageschwäche trifft die Premiummarken allerdings nicht ganz so heftig wie die Massenmarken. Die Käufer von Mercedes, BMW, Audi oder Porsche schauen nicht so auf jeden Cent wie die Kunden im Mittelklassesegment, wo der Wettbewerb sich brutal verschärft hat.

Wenn wir von der Krise der deutschen Autobauer reden, müssen wir da nicht unterscheiden zwischen den global agierenden Konzernen, deren Absatzmärkte und Werke großteils im Ausland liegen, einerseits und dem Produktionsstandort Deutschland andererseits? Sind die Standortprobleme hierzulande aus Börsensicht überhaupt relevant?

So sehr es mich persönlich auch schmerzen mag, wenn von Jobabbau und möglichen Standortschließungen in Deutschland die Rede ist: Aus Anlegersicht ist es sogar besser, wenn die Unternehmen mehr im Ausland produzieren, wo es günstiger ist, als am Standort Deutschland, der aufgrund der hohen Kosten etwa für Arbeit und Energie immer weniger wettbewerbsfähig geworden ist.

Mit Robert Halver sprach Max Borowski

Optionen

1

https://www.n-tv.de/wirtschaft/...noch-zu-retten-article25223592.html

Das müsste jetzt passieren

Ist der Autostandort Deutschland noch zu retten?

Ein Gastbeitrag von Ferdinand Dudenhöffer

Die Krise der deutschen Autoindustrie ist eine Krise des Industriestandorts Deutschland. Dessen Niedergang ist auch auf eine aktionistische Politik zurückzuführen. Die Lösung ist theoretisch einfach und dennoch politisch kaum umsetzbar.

Es ist nicht mehr zu übersehen: Deutschland und seine Vorzeigebranche, die Autoindustrie, sind ein Sanierungsfall. Volkswagen hat einen 30-jährigen Beschäftigungspakt gekündet. Werksschließungen und betriebsbedingte Kündigung stehen auf der Agenda. Das wichtige China-Geschäft der Autobauer bröckelt, die großen Schecks aus China an die Zentralen in Deutschland sind Geschichte. Die Zulieferer Bosch und ZF bauen in großem Stil Jobs ab. Continental scheint regelrecht zu "zerbröseln". Die Kette setzt sich fort zu den Maschinen- und Anlagenbauern. Was läuft falsch? Wie kommt Deutschlands Industrie aus der Bredouille?

Fakt 1: Deutschland laufen die Kosten davon. Weltweit hat Deutschland die höchsten Energiepreise, brüchige Infrastrukturen treiben die Logistikkosten nach oben, hohe Lohnkosten und hohe Unternehmenssteuern wirken wie Bremsklötze, wir sind gefangen in überbordenden gesetzlichen Auflagen, die die Verwaltungskosten zusätzlich steigern, sowie in Politikversprechen, die gekippt werden und teure Fehlinvestitionen auslösen. Die Elektromobilität ist ein trauriges Beispiel, aber bei Weitem nicht das einzige.

Fakt 2: Die Nachfrage lahmt. Tesla und die Chinesen haben der Emotionalität und Überlegenheit der deutschen Autos den Vorsprung geraubt. Wir sind vergleichbar geworden, und wer vergleichbar ist, hat ein Problem, zu hohen Preisen zu verkaufen.

Um aus dieser bedrohlichen Lage herauszukommen, braucht es eine neue Stärke bei den Produkten und beim Eindämmen der Kosten.

Schauen wir uns die Kosten an: Ein Großteil unserer fehlenden Kostenwettbewerbsfähigkeit liegt in aktionistischer Politik. Ja, die Löhne sind hoch. Aber wir sterben nicht an den Löhnen, sondern einer chaotischen Energiepolitik, einer zerstörten Logistikinfrastruktur, an einem Steuersystem, das Unternehmen überfordert, an einem Datenschutz, der uns verbietet, die wichtigste Ressource für digitale Innovationen zu nutzen, an Regulierungen aus Brüssel und Berlin. Man könnte das alles ändern, aber es fehlt der Glaube, dass wir das in unserem System schaffen.

Über allem schwebt Niedersachsen mit seinem aus der Zeit gefallenen VW-Gesetz und seinen VW-Stammaktien. Die Landesregierung im Verbund mit der starken IG Metall hält das Unternehmen unter einer Art Käseglocke, die notwendige Anpassungen verhindert. Wenn Werke geschlossen werden, dann bitte nicht in Niedersachsen. Mit diesen zementierten Strukturen wird man bei VW keine nachhaltigen Lösungen auf der Kostenseite finden und das Unternehmen nie auf einen langfristig stabilen Weg bringen können.

Schauen wir nun auf die Innovationsseite, also die Werthaltigkeit und Begehrlichkeit unserer Autos: Die deutsche Autoindustrie hat einen selbst aufgebauten "natürlichen Wettbewerbsvorteil" beim Verbrennungsmotor und bei den Fahreigenschaften unserer Autos. Dieser Wettbewerbsvorteil ist nicht über Nacht entstanden, sondern in harter Ingenieursarbeit über 50 Jahre. Aber die Autos von morgen sind elektrisch angetrieben. Die natürlichen Wettbewerbsvorteile der Lithium-Ionen-Batterie sitzen in Asien. Zudem ist das Auto von morgen mehr als nur elektrisch. Die Software und leistungsfähige Rechner machen den Charme des Autos von morgen aus. Das Smart Cockpit mit Entertainment-Funktionen und autonomes Fahren sind Werte, die von den Kunden in China geschätzt werden. Huawei, Tencent, Baidu, Nvidia oder Google prägen das Auto von morgen.

In Deutschland gibt es solche Technologie-Riesen nicht. Und warum? Weil wir aktionistisch sind. Weil sich Industrie-Politik im Produzieren von Schlagzeilen und Politik-Marketing erschöpft. Heute Batterie, morgen Wasserstoff, dann mal Corona-Impfstoffe, dann Flüssiggasterminals, dann geklonte Chipfabriken aus den USA in Magdeburg, Schecks für grünen Stahl, Kaufanreize für Elektroautos, die über Nacht wieder gekappt werden oder ein kurzer Wärmepumpen-Hype: Uns fehlt eine Strategie.

Eine Strategie muss mehr sein als kluge Sprüche eines eloquenten Wirtschaftsministers. Strategie bedeutet Langfristigkeit: wenn Batterie, dann über 30 Jahre! Wenn Elektroautos, dann bitte nicht nach drei Jahren das Interesse verlieren! Eigentlich ist es ganz einfach: sich Themen heraussuchen und konsequent verfolgen. So machen es die Chinesen, die Amerikaner und gute Fußball-Mannschaften: Wer sein eigenes System langfristig aufbaut, hat einen Vorteil. Wer ständig den Trainer wechselt, steigt ab.

Theoretisch ist Langfristigkeit nicht schwer. Das Problem liegt in der alltäglichen politischen Praxis. Damit bleibt der Branche vermutlich nur die Chance, sich noch stärker zu internationalisieren und mehr Direktinnovationen in Asien zu tätigen, eben dort, wo Innovationen blühen und die Kosten nicht davonlaufen. Die Aufgabe der Autoindustrie ist es nicht, den Standort Deutschland zu retten. Die Aufgabe der Autobauer und Zulieferer ist es, nachhaltige Unternehmen aufzubauen.

Optionen

0

https://www.aktienwelt360.de/2019/09/08/...-automobilzuliefereraktie/

(1) Schaeffler ist vielleicht die meistunterschätzte Automobilzuliefereraktie

Ralf Anders, Investmentanalyst | 8. September 2019

Einer der Sektoren, die in letzter Zeit richtig schlecht gelaufen sind, ist zweifellos die Automobilbranche, egal ob Hersteller oder Lieferanten, egal ob aus Amerika, Asien oder Europa. Manche Unternehmen haben tatsächlich Probleme bekommen und ihre Aktien wurden daher zu Recht abgestraft. Der branchenweite Ausverkauf hat jedoch auch einige Titel heruntergezogen, die eigentlich vor einer großen Zukunft stehen. So wird beispielsweise die Innovationskraft von Schaeffler (WKN: SHA015) vom Markt krass unterschätzt.

Bei etwas über 6 Euro (04.05.[2019]) wird der komplette Konzern aktuell gerade noch mit etwa 4 Mrd. Euro bewertet, nachdem er über die letzten Jahre regelmäßig Gewinne im Bereich von 800 bis 1.000 Mio. Euro abgeliefert hat und die Umsätze auf über 14 Mrd. Euro angeschwollen sind.

Dank der hohen Profitabilität konnte das Eigenkapital über die Jahre auf solide 3 Mrd. Euro angehoben werden und die Finanzschulden nicht nur auf ein komfortables Niveau zurückgeführt, sondern auch viel günstiger refinanziert werden. Aktuell könnte Schaeffler neue bis 2025 laufende Kredite für unter 1 % am Anleihenmarkt aufnehmen.

Dass trotz dieser starken Basis der Aktienkurs so schwächelt, liegt zum einen daran, dass das aktuelle Marktumfeld ungünstig und der Branchenausblick unsicher ist. Zum anderen stört sich der eine oder andere vielleicht an den negativen Cashflows, die sich aus den hohen Dividenden und Investitionen ergeben. Gerade der letzte Punkt beunruhigt mich allerdings kaum, weil das Geld gut angelegt ist und schon bald für neues Wachstum bei Umsatz und Gewinn sorgen sollte.

Schaeffler macht zweifellos eine Menge Geschäft mit dem Verbrennungsmotor. Das könnte ein Problem sein, denn viele Umsatzbringer werden in der vollständig elektrifizierten Autowelt nicht mehr gebraucht. Wenn es Schaeffler nicht gelänge, sich an die neuen Bedingungen anzupassen, dann wäre ein Abstieg auf Raten kaum aufzuhalten.

Aber der Konzern hat sich längst auf die nun startende Elektrooffensive vieler Hersteller vorbereitet. Mit dem frühzeitigen Engagement in der Formula E hat Schaeffler wertvolle Erfahrung gesammelt und bewiesen, dass die Gruppe über Technologie verfügt, die sich mit den Besten am Markt messen kann.

Heute kann Schaeffler nicht nur eine breite Palette von der 48-Volt-Hybridisierung bis zum Hochleistungssystem anbieten, sondern hat dank smarter Zukäufe wie etwa dem von Elmotec auch erstklassige Fertigungstechnik im Haus, welche die preisliche Wettbewerbsfähigkeit sicherstellt. Die Chancen stehen daher gut, dass etwaige Umsatzrückgänge im Verbrennergeschäft zumindest kompensiert werden können.

Noch kaum bekannt sind Schaefflers Potenziale rund um die Wasserstoffwirtschaft. 2016 wurde ein wenig beachtetes Patent eingereicht, bei dem es um eine neuartige Beschichtung von Bipolarplatten geht, also der Kernkomponente von Brennstoffzellen und Elektrolyseanlagen. Schaeffler behauptet, damit zentrale Probleme gelöst zu haben. Überlegene Robustheit und Leistungsfähigkeit lässt sich damit angeblich zu geringeren Kosten erzielen...

Ein anderes Thema, wo man den König der Wälzlager und Zweimassenschwungräder kaum vermuten würde, ist das autonome Fahrzeug... Das Drive-by-Wire-System der Tochter Schaeffler Paravan Technologie gilt als führend und dürfte schon bald in einer wachsenden Anzahl unterschiedlichster Fahrzeuge Verwendung finden....

...Aktuell leidet Schaeffler wie die meisten Zulieferer unter einer gedämpften Nachfrage, welche zudem auf die Margen drückt. Wie schnell das Marktwachstum zurückkehrt, ist schwer vorauszusagen. Ziemlich sicher bin ich jedoch, dass Schaeffler genug Innovationen in der Pipeline hat, um sich auch in der neuen Mobilitätswelt gut behaupten zu können. Deshalb erwarte ich mittelfristig wieder operative Gewinne von weit über 1,5 Mrd. Euro. Gerade mal 4 Mrd. Euro Marktkapitalisierung wirken dann schon ziemlich mickrig.

-----------------------------------

https://www.ariva.de/news/...er-ziehen-vorbrslich-an-einstieg-7969567

(2) Schaeffler ziehen vorbörslich an - Einstieg von BDT Capital

13.11.2019 von dpa-AFX

FRANKFURT (dpa-AFX) - Die Vorzugsaktien von Schaeffler (Schaeffler Aktie) haben ihren Höhenflug am Mittwoch vorbörslich fortgesetzt. Auf der Handelsplattform Tradegate stieg der Kurs des Industrie- und Autozulieferers um knapp drei Prozent, nachdem der Finanzinvestor BDT Capital Partners 25 Prozent der ausstehenden Vorzugsaktien gekauft hatte. Die Aktie hatte im Vorfeld bereits kräftig zugelegt und war mit dem starken Gesamtmarkt seit Anfang November von rund 7,50 Euro auf fast 10 Euro gesprintet.

-----------------------------------

https://www.ariva.de/news/...aeffler-auf-hold-ziel-10-50-euro-8033540

(3) HSBC belässt Schaeffler auf 'Hold' - Ziel 10,50 Euro

Donnerstag, 12.12.2019

LONDON (dpa-AFX Analyser) - Die britische Investmentbank HSBC hat die Einstufung für Schaeffler (Schaeffler Aktie) auf "Hold" mit einem Kursziel von 10,50 Euro belassen. Der Markt scheine die Risiken im Autosektor bis 2022 zu ignorieren, schrieb Analyst Henning Cosman in einer am Donnerstag vorliegenden Branchenstudie. Die Unternehmen hätten bereits vor geringeren Volumina für längere Zeit gewarnt.

-------------------

FF: Drei Monate später, im März 2020, notierte Schaeffler bei Kursen um 4,40 Euro (= Covid-Tief, damals Allzeittief). Im Ariva-Chart unten sind die Extremwerte "rausgemittelt".

Optionen

Angehängte Grafik:

2024-09-....jpg (verkleinert auf 50%)

2024-09-....jpg (verkleinert auf 50%)

0

Die Kursanstiege am Freitag (quer Beet für alle europ. Autoaktien, durchschnittlicher Anstieg 1,4%) wurde ausgelöst, nachdem Bank of America den französischen Autozulieferer Valeo auf "buy" hochgestuft hatte:

[Es ist der typische Analysten-Schweinezyklus. Erst alle auf "sell", dann 'überraschend' alle auf "buy" ;-)]

https://www.n-tv.de/wirtschaft/der_boersen_tag/...rticle25225611.html

Der Autosektor in Europa ist mit 1,4 Prozent Plus Tagesgewinner. "Nach so viel Auto-Bashing ist das wirklich auffallend", sagt ein Händler. Die Probleme um VW, BMW und Conti habe die gesamte Branche nach unten gezogen. Für besondere Erleichterung sorgen daher Analysten, die auf dem günstigen Kursniveau nun Kaufgelegenheiten sehen.

So haben Bank of America (BoA) die französische Valeo auf Buy hochgestuft und treiben die Aktien damit um 4,3 Prozent nach oben. Auch Forvia werden davon um 4,7 Prozent mitgezogen. In Deutschland steigen Conti um 3,1 Prozent. Hersteller wie BMW, VW, Renault und Volvo legen zwischen 2,5 und 3,5 Prozent zu.