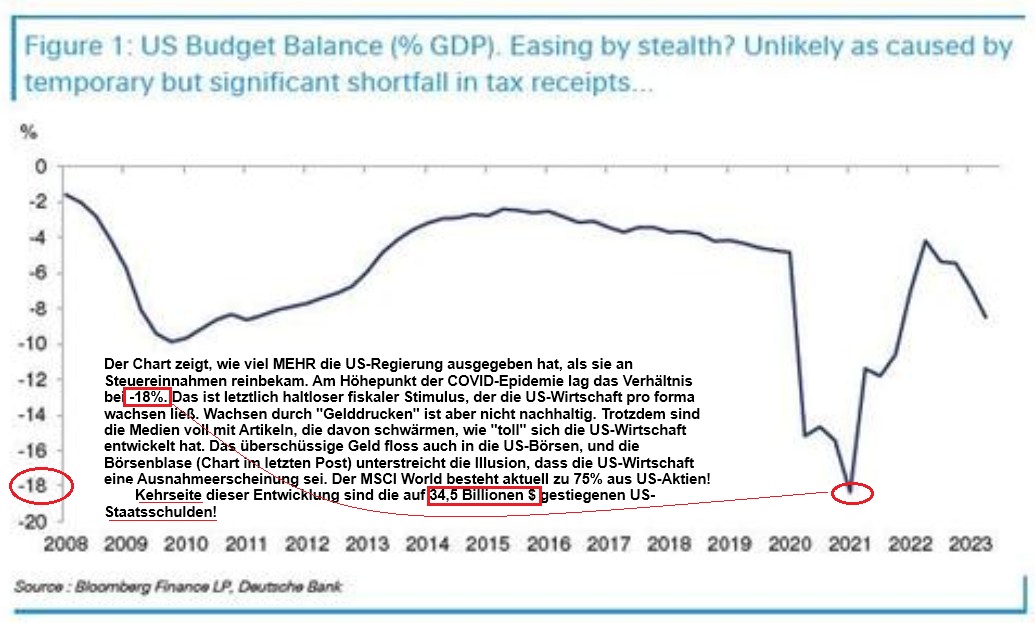

Der Grund ist die hemmlungslose Neuverschuldung der Amis im Zuge von Covid. Am Höhepunkt der Pandemie hat die US-Regierung bis zu 18% mehr ausgegeben, als sie an Steuergeldern eingenommen hat (Chart unten). Das Endergebnis ist, dass die US-Staatsschulden auf 34,5 Billionen $ angeschwollen sind - entsprechend mehr als 120% des BIP.

In Europa darf die Neuverschuldung gemäß Maastricht-Kritereien nur bei 3% liegen. Das wird zwar auch hier oft überschritten (Frankreichs Neuverschuldung liegt aktuell bei 6% - und ist trotzdem steckt das Land in einer schweren Regierungs- und Fiskalkrise mit 120% Schuldenquote). In D. jedoch hat FDP-Wirtschaftsminister Lindner jegliche Neuverschuldung strikt verweigert, indem er mit Bleifuß auf der Schuldenbremse stand. In der Folge wurde die dt. Wirtschaft "kaputtgespart". Den Rest besorgt die in großen Teilen (z. B. Heizungsgesetz) irrlichternde Klimapolitik. Im Endergebnis vergeht inzwischen kaum eine Woche, in der eine Großfirma (speziell Autoindustrie) nicht tausende neue Entlassungen verkündet.

Die Zitate im Folgenden stammen von Zerohedge, der Text ist stark von mir verändert:

Der ehemalige Morgan Stanley-Banker Ruchir Sharma sagt: „Es handelt sich nicht um eine Blase an den US-Märkten, sondern um eine Manie an den globalen Märkten. Auf dem Höhepunkt der Dotcom-Blase im Jahr 2000 waren die US-Aktien höher bewertet als heute. Aber der US-Markt wurde nicht annähernd mit einem so großen Aufschlag gegenüber dem Rest der Welt gehandelt. Das liegt auch nicht allein am KI-Hype. Selbst in Indizes, die Aktien unabhängig von ihrer Größe gleich gewichten und die Dominanz von Big Tech korrigieren, haben US-Aktien den Rest der Welt seit 2009 um mehr als das Vierfache übertroffen.“

Der Überbewertung der US-Aktien wird meist damit begründet, dass sie einen enormen Aufschlag verdienen, weil die Gewinne in den USA viel schneller wachsen als in allen anderen großen Volkswirtschaften. Das trifft auch zu, aber eben nur teilweise.

Die entscheidende Frage nämlich bleibt, was die Quelle dieses enormen Gewinnwachstums ist. Und hier hat Soc-Gen-Bär Edwards herausgefunden,

dass das US-Staatsdefizit seit Covid mit rund 7,5 % des BIP in den Jahren 2023, 2024 und der Prognose für 2025 super expansiv geblieben ist. Im Vergleich dazu haben die Eurozone und sogar Japan (zum Beispiel) ein Defizit von „nur“ 3 % des BIP. Das ist eine schwindelerregende Lücke in Höhe von Billionen von Dollar, von denen die meisten direkt in die Unternehmensgewinne fließen.

Edwards sagt, dass viele Anleger unterschätzen, wie stark die US-Steuer-"Diarrhoe" (Durchfall) als Triebfeder für das weit überdurchschnittliche Wachstum der US-Gewinne wirkt, was wiederum weit höhere Aktienmarktbewertungen "rechtfertigt" - ein scheinbarer Erfolg der Gelddruck-Politik Bidens (Bidenomics). Wall Street und Medien hinterfragen diese Gelddruckblase am US-Aktienmarkt jedoch nicht, denn es ist, so Ewards, "viel sexyer, dies mit der Ausnahmestellung der US-Unternehmen in der Technologiebranche (u. a. KI-Blase) zu begründen.

-------

FF: Jetzt - in Zeiten, wo das QE der Fed als Sonderstimulus wegen hoher Inflation nicht mehr möglich (bzw. "vermittelbar") ist - greifen die Amis ersatzweise auf fiskalpolitische Hemmungslosigkeit zurück: Die ehemalige Notenpresse der Fed weicht einer Ersatznotenpresse durch ausufernde Neuverschuldung. Covid war dafür der willkommene Anlass. Die resultierende Inflation wird von den US-Statistikern geschickt "weggerechnet", um das Wachstum organisch erscheinen zu lassen. Die steigenden Börsen unterstreichen die Wachstumsillusion und verwischen etwaige Zweifel. Wie soll das bloß enden? In Hyperinflation und Dollarkollaps?

|

Angehängte Grafik:

2024-12-....jpg (verkleinert auf 49%)

Thread abonnieren

Thread abonnieren