BackhandSmash

: UNITED INTERNET...Allzeithoch in Reichweite

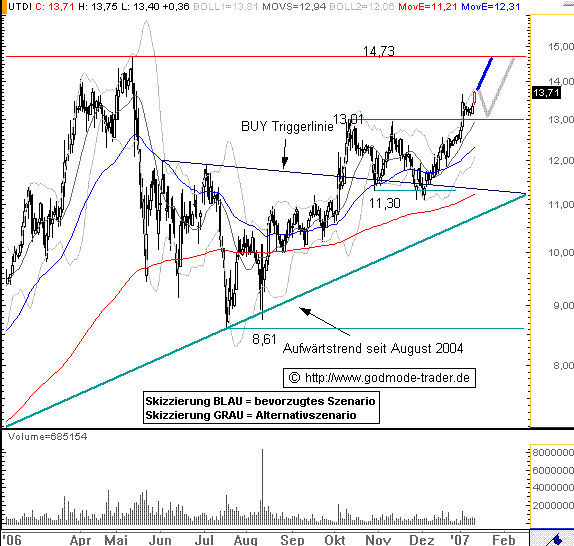

UNITED INTERNET - Allzeithoch in Reichweite

United Internet WKN: 508903 ISIN: DE0005089031

Intradaykurs: 13,71 Euro

Aktueller Tageschart (log) seit 09.02.2006 (1 Kerze = 1 Tag)

Rückblick: Die UNITED INTERNET Aktie durchbrach im ersten Drittel des Oktober 2006 eine mittelfristige Buy Triggerlinie. Nach einem Hoch bei 13,01 Euro kam es zu einem ausführlichen Rücksetzer an die Triggerlinie. Seit 04.12.2006 hat die Aktie wieder eine kurzfristige Aufwärtsbewegung etabliert, in deren Verlauf sie bereits das Hoch bei 13,01 Euro überwunden hat. In den letzten Tagen setzte die Aktie auf dieses Hoch zurück. Mit dem gestrigen Anstieg beendete sie die kleine Konsolidierung. Heute folgen weitere Gewinne und ein neues Hoch in der Aufwärtsbewegung seit dem Tief vom 04.12.2006.

Charttechnischer Ausblick: Die UNITED INTERNET Aktie befindet sich auf direktem Wege zu ihrem Allzeithoch bei 14,73 Euro. Ein Rücksetzer bis 13,01 Euro wäre jetzt bereits ungewöhnlich. Würde das Chartbild aber noch nicht wesentlich ändern.

Bin heute hier eingestiegen. Nicht bei United Internet, sondern bei der Tochter: IONOS Die wenigsten kennen den Cloud-Anbieter. IONOS bringt Mittwoch Zahlen und wird dieses Jahr ordentlich Geld in die Kassen von United Internet spülen. Was glaubt ihr: wird United Internet die Tochter IONOS behalten oder noch dieses Jahr für ein paar Milliarden verkaufen? Das Timing würde passen...

Eine Amazon könnte mit ihrem Cloudgeschäft an IONOS interessiert sein, genauso wie Microsoft. Sichere Cloudsysteme made in Germany mit Kunden wie den Bund und zahlreiche hochkarätige Unternehmen... da würde eine Amazon oder Microsoft sicherlich gerne ja sagen :-) die Frage ist: zu welchem Preis? Was glaubt ihr ist IONOS für United Internet wert? Und was machen sie mit den Milliarden aus dem Verkauf von IONOS?

United Internet: Wachstum kommt vor allem von Ionos Deshalb macht es Sinn, in United Internet + IONOS investiert zu sein. IONOS könnte, wie oben beschrieben, für mehrere Milliarden verkauft werden. Oder aber IONOS bleibt Wachstumsmotor und treibt UI weiter an.

Web.de und GMX gehören zu den am meisten genutzten Online-Newsangeboten in Deutschland. Laut der Studie So liest Deutschland Online-Nachrichten 2024 der beiden E-Mail- und News-Anbieter, die vom Marktforschungsinstitut Dynata durchgeführt wurde, belegt das gemeinsame Angebot mit 15 Prozent der Nutzung auf Rang zwei, hinter Tagesschau.de mit 20 Prozent. Es folgen Bild.de (11 %), n-tv.de (10 %), t-online.de (9 %), die Online-Angebote von Lokalzeitungen (9 %) und Spiegel.de (9 %). https://www.new-business.de/_rubric/...p?rubric=K%D6PFE&nr=811766

Die Aktie von United Internet ist am Montag mit einem Rückgang von -18% der größte Verlierer im MDAX und TecDAX, aktuell steht sie bei 16,34 €. In der ohnehin allgemeinen Börsenschwäche kam die Prognosesenkung bei den Marktteilnehmern nicht gut an. Wie geht es jetzt weiter? https://www.finanznachrichten.de/...internet-aktie-18-was-nun-486.htm

Deutlich höhere Ausgaben für den Aufbau des vierten Mobilfunknetzes in Deutschland haben in den ersten neun Monaten des Jahres den operativen Gewinn der 1&1-Mutter United Internet (United Internet Aktie) geschmälert. Zudem reduzierte der Konzern die Umsatzprognose leicht. Der Kurs der im MDax notierten United-Internet-Aktie stürzte am Vormittag ab - ebenso die Anteile der im SDax notierten Töchter 1&1 und Ionos . https://www.ariva.de/news/...r-mobilfunknetz-belasten-united-11437427

Die United Internet-Aktie rauscht am Dienstagmorgen um fast 15% in den Kurskeller und notiert damit auf einem neuen Jahres- und zugleich 12-Monatstief. Was steckt hinter dem massiven Kurseinbruch der Muttergesellschaft von 1&1 und IONOS und sollten Anleger nun zuschlagen? https://www.finanznachrichten.de/...e-15-eine-gute-kaufchance-486.htm

Karlchen_V

: Ich beurteile das mal als Nutzer/Kunde...

Irgendwo habe ich mal was von Europas führendem Internetladen gelesen.

Aber die Praxis: Ich habe einen Account bei Web.de. Jedes Mal, wenn ich per VPN unterwegs bin, kriegt Web.de fast nen Herzkasper, wenn ich versuche, mich anzumelden. Da müssen dann gleich zwei Barrieren überwunden werden. Kann mal jemand den Herrschaften in der pfälzischen Provinz erklären, dass VPN beim Internet inzwischen state of the art ist und sie sich doch bitteschön an moderne Standards anpassen sollten. Mal die Fenster aufreißen und frische Luft rein lassen. Zeit wird es.

Dommermuth würde UI nicht so einfach verkaufen. Findet euch damit ab, dass der Kurs erstmal so ist wie er ist. Langfristig will eher Dommermuth Telefonica Deutschland übernehmen. Wer auf hohe Dividenden hofft, der ist hier für mindestens die nächsten 5 Jahre falsch investiert.

von der Börse nehmen, so wie damals sein Kumpel von Rocket Internet? Die Nachricht von gestern Abend hätte man ja kaum negativer formulieren können....

crunch time

: frische Gewinnwarnung wg. Problemkind 1&1

Schwaches Umsatzwachstum unterhalb der Inflationsrate und Enttäuschung bei Cash-Capex und Gewinn. Wer konnte auch ahnen, daß ein Netzaufbau Geld kosten würde.

Ad-hoc | 13 Februar 2025 - United Internet AG: Vorläufige Geschäftszahlen 2024 bestätigen Umsatzprognose, Ergebniskennzahlen außerplanmäßig belastet durch höhere Aufwendungen für den Ausbau des 1&1 Mobilfunknetzes https://www.eqs-news.com/de/news/ad-hoc/...a89-4a94-891d-1c461c4d2cb0 "...Das vorläufige EBITDA belief sich im Geschäftsjahr 2024 auf 1.294,0 Mio. EUR und lag damit unter der Prognose der Gesellschaft (ca. 1,38 Mrd. EUR). Im EBITDA enthalten sind neben den vorgenannten Ergebnisbelastungen stärker als erwartet gestiegene Aufwendungen für den Ausbau des 1&1 Mobilfunknetzes. ... Das vorläufige EBIT wurde – neben den Anlaufkosten des 1&1 Mobilfunknetzes sowie den periodenfremden Aufwendungen – zusätzlich durch gestiegene Abschreibungen beeinträchtigt, insbesondere auf Investitionen in den Ausbau des Glasfasernetzes bei 1&1 Versatel sowie des 1&1 Mobilfunknetzes. Das vorläufige EBIT belief sich 2024 auf 638,7 Mio. EUR (Vorjahr: 754,0 Mio. EUR). Gleichzeitig fiel der vorläufige Cash-Capex mit 774,6 Mio. EUR (Vorjahr: 756,0 Mio. EUR) aufgrund von Phasing-Effekten beim Ausbau des 1&1 Mobilfunknetzes und Abrechnungsverzögerungen niedriger aus als prognostiziert (Prognose 2024: ca. 15-25 % über Vorjahr).

dimensioniert ist müssten die nächsten Zahlen ja gut werden und es sollte wieder aufwärts gehen. Ist das jetzt nicht eine Kaufchance? Zumindest mittelfristig.

Kündigungen zum fehlerhaften Netzumbau im gesamten Jahr eine Kundenzuwachs. Der Umsatz ist bei margenschwacher Hardware zurück gegangen. Margenstarke Bereiche hatten Umsatzwachstum. Das lässt doch gute q1 Zahlen erwarten. Wenn dann noch eine Entschädigung für die Fehler bei Netzaufbau eingeht sollte es doch im ersten HJ aufwärts gehen. Bin daher jetzt mal eingestiegen.

Ich denke jetzt wird sie losgelassen..die Aktie...durch das eigene Netz entsteht ja auch ein Mehrwert.. die Ängstlichen sind draussen und jetzt werden die eingesammelten Aktien hochgekauft...so stell ich mir das vor..mal schauen

Thread abonnieren

Thread abonnieren

Ich denke jetzt wird sie losgelassen..die Aktie...durch das eigene Netz entsteht ja auch ein Mehrwert..

Ich denke jetzt wird sie losgelassen..die Aktie...durch das eigene Netz entsteht ja auch ein Mehrwert..