Also generell bin ich langfristig weiterhin von Albireo überzeugt, auch wenn die Überzeugung die letzte Monate etwas geschmälert wurde.

Ich bin sowohl von Bylvay als zugelassenem Produkt, als auch dessen Chancen in ALGS und BA, als auch der weiterführenden Pipeline überzeugt.

Wird ein etwas längerer Text, unten steht dann eine kürzere Zusammenfassung:

Einen negativen Einfluss hat der doch langsame Verkaufsstart in PFIC, v.a. wenn ich jetzt die Zahlen von Mirum so sehe ($10,9 alleine in den USA), und Albireo im dritten Quartal weiterhin von $5-6 Millionen Umsatz ausgeht (weltweit, davon entfallen vermutlich wieder 1,5 auf D als international Sales! Zeigt auch wie viele Patienten dann in D schon rekrutiert wurden bzw. warum der Umsatz so gering sein könnte, weil eben in den USA höhere Preise durchgesetzt werden können).

Insgesamt hat Albireo in den USA einfach noch nicht so Fuß gefasst wie Mirum - und das trotz dem Vertriebspartner Travere Therapeutics. Kann natürlich sein dass es weniger Patienten als erwartet gibt, aber zumindest sollte das dann eben auch so kommuniziert werden.

Des Weiteren bin ich verwundert, dass A3907 und A2342 erst gegen Ende des Jahres in weiterführende klinische Studien überführt werden sollen. Ich hätte gehofft es geht vor dem Ende des Jahres weiter:

Bei A3907 stehen jetzt natürlich auch Diskussionen mit der FDA an und Albireo untersucht, in welchen Indikationen sie das Medikament untersuchen wollen (Adult liver disease wie PBC, PSC oder NASH oder weitere?). Eine Phase 1 Studie untersucht nur die Verträglichkeit und ist einfach durchzuführen - eine Phase 2 Studie ist da schon komplexer, vor allem wenn noch nicht mal die Indikation fest steht.

Bei A2342 geht es mir aber zu langsam. da hieß es bereits schon am 5.8.2021: The Company is completing IND-enabling studies for A2342, the first potent oral systemic sodium-taurocholate co-transporting peptide (NTCP) inhibitor for development in viral and cholestatic liver diseases.

Auch aus den Präsentationen sollten IND-Enabling studies bis Ende 2021 abgeschlossen sein.

Am 5. Januar hieß es dann noch: with IND-enabling studies progressing with A2342 for viral and cholestatic liver disease

Und am 1.3.2022: A2342 is the first oral sodium-taurocholate co-transporting peptide (NTCP) inhibitor developed for hepatitis B and D. The Company reported positive in vitro and in vivo preclinical data on the impact of A2342 on hepatitis B virus (HBV) infection and demonstrated NTCP target engagement. Plans are to advance A2342 into Phase 1 first-in-human studies by the end of 2022.

Wenn ich es mit der Entwicklung von A3907 vergleiche:

Bzgl. A3907 hieß es noch am 5.11.2020: Albireo expects to complete IND-enabling studies for a new lead preclinical candidate A3907 this year

Am 11.02.22021: The Company completed IND-enabling studies for new preclinical candidate A3907

Und am 25.03.2021: Dosed first patients in Phase 1 study with new product candidate A3907

D.h. bei A3907 verstrichen maximal 4 Monate, seit der Bekanntmachung dass IND-Studien vollendet wurden lediglich 1 Monat. Bei A2342 wird es wohl eher 6-8 Monate dauern, bis die Phase 1 beginnt.

Zusammenfassend geht es zwar langsamer als gehofft voran, ich glaube jedoch, dass im Hintergrund weiter mit vollem Fokus sowohl am Vertrieb von Bylvay als auch an der Forschung gearbeitet wird.

So wie ich es aus den Calls und sonstigem verstanden habe, soll A2342 eventuell in einer Kombinationsstudie getestet werden, höchstwahrscheinlich mit einem Partner. Vermutlich wird im Hintergrund entweder an einer Auswahl potenzieller Kombinationsmedikamente, oder an potenziellen Partnerschaften gearbeitet.

Entgegen früherer Aussagen, dass Bylvay den Weg für weitere Medikamente ebnet, glaube ich, dass auch A3907 zu einer Verpartnerung zur Verfügung steht. Vor allem wenn eine so große Indikation wie NASH angegangen werden sollte. Bei beiden Assets überzeugt mich vor allem die Differenzierung über die unterschiedliche Wirkweise (A3907 dualer Inhibitor, A2342 oral). Die Differenzierung ist elementar für eine Kommerzialisierung später, wenn bereits zugelassene Medikamente auf dem Markt sind.

Jedoch würde ich mir insgesamt mal etwas Klarheit und weitere Informationen vom Management wünschen, auch wie der Internationale Vertriebsfortschritt ist (Wie ist der Stand in Europa, bis wann wird Bylvay in weiteren Ländern gelauncht, wie gehts in Japan / Israel / UAE / Osteuropa voran, wie sieht es mit einer Partnerschaft in China aus).

Bisher ist also der Plan, weiterhin langfristig bei Albireo dabei zu bleiben. Ich bin sehr zuversichtlich, dass sich das am Ende auszahlen wird und sich Albireo zu einem relevanten Player bzgl. Lebererkrankungen entwickelt. Vor allem solange die Marktkapitalisierung dieses Potenzial auch nicht reflektiert, sehe ich bisher keinen Grund auszusteigen. Aber der Fortschritt von Albireo wird natürlich stetig verfolgt, beispielsweise könnte sich meine Meinung ändern, sollte Albireo weiterhin keine signifikanten Umsätze erzielen.

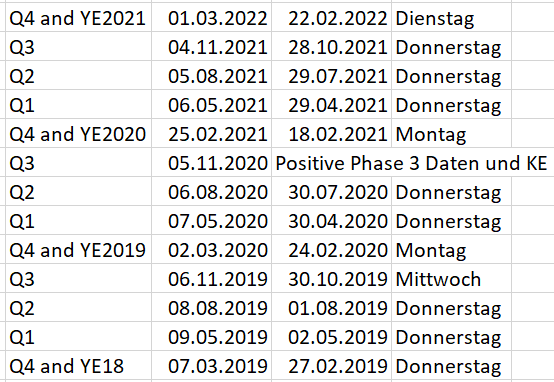

Zu deiner anderen Frage: Ich bin einmal die meisten vergangenen Updates zu Quartalszahlen durchgegangen und habe eine kleine Excel erstellt. Nur einmal wurden die Zahlen nicht angekündigt, das war nach den positiven Phase 3 Studien und der Kapitalerhöhung letztes Jahr im November. Von daher ist es schon etwas komisch, dass es in letzter Zeit zum einen so ruhig um Albireo ist, zum anderen bisher die Quartalszahlen nicht angekündigt wurden. Eventuell kündigt Albireo dieses mal einfach die Quartalszahlen nicht an und wird sie nächste Woche veröffentlichen? Ich persönlich bin eigentlich auch von einer Veröffentlichung dieser Woche ausgegangen.

|

Angehängte Grafik:

xxx.png (verkleinert auf 92%)

1 |

... |

326 |

327 |

|

329 |

330 |

...

| 354

1 |

... |

326 |

327 |

|

329 |

330 |

...

| 354

Thread abonnieren

Thread abonnieren