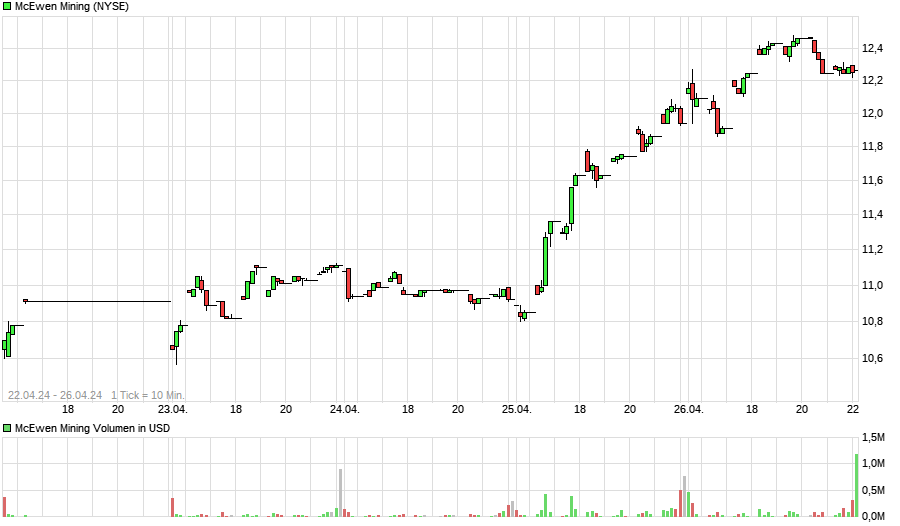

Und ich will ja nicht unken nur weil ich noch günstig rein möchte, aber ist ein wenig überkauft und wenn Gold nächste Woche mal wieder unter 1200 dipt, hoffe ich hier auch mit einem Buy the Dip zum Zug zu kommen...unter 1,40€.

Tolle Aktie und gute Unternehmensführung.

|

Thread abonnieren

Thread abonnieren