Ich hatte zwar bereits eine Erklärung gepostet. Nun habe ich jedoch eine gefunden, die ich für ausgezeichnet halte. Die kommt an das Niveau der Sendung mit der maus; ein Niveau, dass ich benötige.

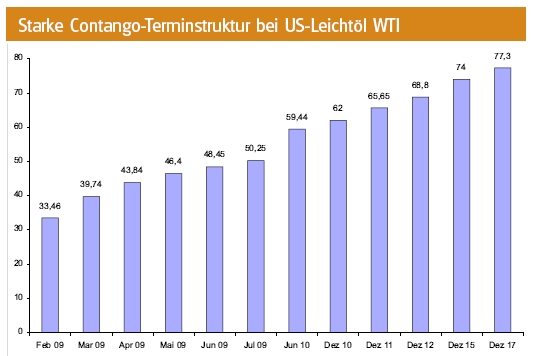

Wie Sie in beigefügter Grafik erkennen können, kostet Erdöl für

Lieferungen im Februar deutlich weniger als bei weiter in der Zukunft liegenden

Terminen. Der am weitesten in der Zukunft liegende Liefertermin,

den die New Yorker Ölbörse NYMEX vorsieht (Dezember 2017) sieht zum

Schlussstand am 19. Januar 2009 einen Lieferpreis pro Barrel von 77,30

US-Dollar vor, was 131,02 Prozent über dem Preis für Lieferungen im

Februar 2009 liegt. Ein Grund für die günstigen Preise für zeitnahe

Lieferungen sind die hohen Ölvorräte in Cushing, Oklahoma. In der Region

stehen die meisten Ölraffinerien der Staaten, die sich wegen der

Konjunkturschwäche einer fallenden Nachfrage nach Mineralölprodukten

gegenübersehen. Betrachten wir die Terminstrukturkurve von Erdöl (Abb.

1), so wird deutlich, dass die Handelsteilnehmer einen Rückgang der

Lagerbestände in den kommenden Jahren erwarten.

Investieren in Erdöl bei steigenden „Zukunftspreisen“

Anleger, die heute in Erdöl über ETCs oder Zertifikate investieren, die nicht

mit einer festen Laufzeit versehen sind bzw. sich nicht auf einen bestimmten

festen Futures-Kontrakt beziehen, müssen sich der Rollproblematik

stellen, die besagt, dass noch vor dem Auslaufen des jeweils eingegangenen

Termingeschäfts in den nächst fälligen Future gerollt werden muss,

um eine physische Auslieferung zu verhindern. So müsste beispielsweise

der März-Kontrakt, der Lieferungen im März 2009 vorsieht, gegen den

April-Kontrakt getauscht werden, indem der März-Kontrakt verkauft und

der April-Kontrakt gekauft wird.

Da nun aber der April-Kontrakt durch die Contango-Terminstruktur mehr kostet, als sich durch den März-Kontrakt zum gleichen Transaktionszeitpunkt erzielen lässt, kann im Rahmen dieses Rollvorganges nur eine geringere Anzahl an Kontrakten zu dem höheren Preis erworben werden. Zwar ist dem Anleger allein durch das Rollen auf dem ersten Blick noch kein Verlust entstanden, da die Gesamtposition zunächst immer noch den gleichen Wert ausweist, doch liegt damit die Messlatte für den Spot-Preis in der Folgezeit entsprechend höher. So muss die bereits eingepreiste höhere Kurserwartung bis zum nächsten Rolltermin am Kassamarkt erst noch entsprechend nach oben nachvollzogen werden, da sonst im Ergebnis ein sogenannter Rollverlust entstehen würde. Der durch eine Contango-Konstellation beim Rollvorgang hervorge rufene Verlust an Partizipation muss also durch immer weiter steigende Preise am Kassamarkt aufgefangen werden. Um allerdings mit "Contango- Rohstoffen" überhaupt in die Gewinnzone zu gelangen, müsste der Spot-

Preis in jeder Rollperiode noch stärker steigen als dies in den Futures bereits vorweggenommen wurde. Dies dürfte bei den aktuellen Aufschlägen für die aufeinander folgenden Kontrakte für Februar (33,46 USD), März (39,74 USD) und April (46,4 USD) aber nicht ganz leicht sein.

Quelle: Rohstoff-Report Ausgabe 02 | 20.01.2009

|

Angehängte Grafik:

contango.jpg (verkleinert auf 95%)

Thread abonnieren

Thread abonnieren