Bastei Lübbe (WKN: A1X3YY)

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Die Meldung mit der EpS Steigerung um 20% habe ich dann doch noch einmal gefunden:

https://www.finanznachrichten.de/...achhaltigkeitsplattformen-022.htm

Und eine kleine Korrektur: Der zum Buch des Jahres gewählte Roman heißt "Die RomaNfabrik von Paris" (wer sich bis zum Ende durch meinen langen Text gearbeitet hat, soll ja nicht auch noch einen falschen Titel angegeben bekommen - das ändert aber nichts daran, dass das Buch auch in meinen Augen sehr lesenswert ist).

Einen guten Rutsch allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Ich wünsche ebenfalls für Alle einen Guten Rutsch ins Neue Jahr , verbunden mit den Besten Wünsche für 2021.

Möge der eine oder andere Traum in Erfüllung gehen.

Optionen

| Antwort einfügen |

| Boardmail an "Mäxl" |

|

Wertpapier:

Bastei Lübbe

|

0

Die Zeitfrachtgruppe - ehemals ja auch an einer mindestens 25% großen Beteiligung an Bastei Lübbe interessiert - hat inzwischen die VEMAG Gruppe ebenfalls aus Köln im Visier.

https://www.boersenblatt.net/news/verlage-news/...-uebernehmen-160141

Damit würde man sozusagen "Partner" von Bastei Lübbe bei der Community Editions.

Wahrscheinlich ist es deutlich einfacher, einen Verlag zu übernehmen, der nicht an der Börse gehandelt wird - da "flutscht" einem der Preis nicht nach oben durch die Finger.;)

Viele Grüße

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Während sich die Zeitfracht-Gruppe nun offensichtlich an einem anderen Verlag beteiligen möchte (siehe letzten Beitrag), hat sich die Rossmann Beteiligungs GmbH, hinter der Dirk Rossmann steht, mit etwas über 3% an der Bastei Lübbe AG beteiligt.

https://www.boerse.de/nachrichten/...uropaweiten-Verbreitung/31463611

Ich finde es ist eine gute Nachricht einen weiteren Ankeraktionär an Bord zu haben, dessen Gesellschafter bei Bastei Lübbe auch Bücher (erfolgreich) veröffentlicht. Offensichtlich war Herr Rossmann dann ja auch mit der Zusammenarbeit mit Bastei Lübbe bei der Veröffentlichung seines Buchs ganz zufrieden...

Einen angenehmen Tag allerseits

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Und bei Licht betrachtet , macht die Beteiligung auch Sinn.

Die Drogeriekette erweitert ihr Sortiment in der Sparte aktuelle Bücher und die BL berät und liefert dazu passende Literatur.

Eine Win -Win Situation wie im Bilderbuch.

Abgesehen davon , was die Beteiligung angeht , ist Rossmann finanziell eine andere Hausnummer als Zeitfracht.

Und - so ist zu hören - Rossmann hat ein toughes Management , das weiß , was es will und nichts dem Zufall überlässt.

Im übrigen :

Neu ist das alles nicht.

Zur Erinnerung :

Hr. Müller hatte ähnliche Überlegungen , als es sich bei Douglas Holding beteiligte. Nur mit dem Unterschied , das es sich um kosmetische Produkte handelte.

Damals war die Zeit für Bücher noch nicht reif.

Heute ist man da gedanklich weiter.

Optionen

| Antwort einfügen |

| Boardmail an "Mäxl" |

|

Wertpapier:

Bastei Lübbe

|

0

In den letzten Tagen hat der Buchhandel Bilanz für das abgelaufene Geschäftsjahr 2020 gezogen - und wenn man ein Fazit ziehen möchte, kann man sicher sagen, dass der Buchhandel insgesamt mit einem blauen Auge aus diesem merkwürdigen Jahr herausgekommen ist.

Insgesamt gab es einen (wenigstens aus meiner Sicht unter Berücksichtigung der Lockdownmonate schon erstaunlich moderaten) Umsatzrückgang um 2,3 %. Ich würde mal vermuten, dass es da sicher Branchen gibt, die stärkere Einbrüche zu vermelden haben. Und das betrifft sicher nicht nur den Einzelhandel sondern auch einige Industriebranchen.

Allerdings ist der stationäre Buchhandel mit einem Rückgang von 8,7% deutlich stärker betroffen als der Büchermarkt insgesamt, was darauf schließen lässt, dass der Onlinehandel weiter zugelegt hat (mal schauen wie sich das dann entwickelt wenn alles wieder "normaler" zugeht).

Dieser hat sich, je nach "Fachbereich" auch sehr unterschiedlich entwickelt. Mit Abstand am schlechtesten ist die Reiseliteratur gelaufen - hier schlägt ein Minus von 26,1% zu Buche - dagegen hat sich der Umsatz im Bereich Kinder- und Jugendbuch trotz (oder wegen?) Corona sogar um fast 5% erhöht (!!!).

Für Bastei Lübbe ist es natürlich erfreulich, dass man zwar Kinder- und Jugendbücher (erfolgreich) verlegt aber keine (kaum) Reiseliteratur. Der für BL relevante Bereich Belletristik allgemein ist ebenfalls nur um 1,6% gesunken, der Bereich Sachbuch allgemein sogar nur um 1,3%.

Wie gesagt: Alles in allem hatte ich mit deutlich stärkeren Auswirkungen der Lockdowns im letzten Jahr gerechnet - aber die Tatsache, dass sich der Buchmarkt in der Krise insgesamt sehr widerstandsfähig gezeigt hat, ist mMn auch ein Ausdruck dafür, dass Verlage durchaus Zukunft haben, denn Geschichten wurden und werden immer erzählt - und Bücher in allen Formen und über alle Vertriebswege offenbar gekauft.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Der "Buchreport" hat die Bestsellerlisten der Ratgebersparte ausgewertet und zu einem Ranking der Verlage zusammengefasst:

https://www.buchreport.de/news/...amp;utm_campaign=Test-Mailpoet+3+NL

Wie man sieht, liegt Bastei Lübbe mit der Beteiligung Community Editions und dem Neuzugang smarticular ganz gut in der Liste.

Laut Text ist das Buch von Pamela Reif "You deserve this", erschienen bei der Beteiligung "Community Editions" das bestverkaufte Buch im Bereich Ratgeber Essen und Trinken,

Und bei der Gesamtwertung liegt Community Editions auf Platz 8 der Liste, während die Neuerwerbung smarticular sogar auf Platz 7 der Ratgebergesamtbestenliste liegt.

Zusammen genommen würde Bastei Lübbe damit auf Platz 5 der meistverkauften Ratgeberverlage liegen. Man kann also durchaus sagen, dass sich Bastei Lübbe mit dem Ratgebermarkt ein weiteres erfolgreiches Standbein durch Neugründung (Community Editions) bzw. Übernahme (smarticular) geschaffen hat.

Einen schönen Tag noch allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

In der neuesten SPIEGEL Bestsellerliste hat Herr Rossmann es dann doch noch geschafft. Sein Buch "Der Neunte Arm des Oktopus" hat in der achten Woche auf der Liste den ersten Platz in der Kategorie "Hardcover Belletristik" erreicht. Schöner Erfolg.

Und noch einen kurzen Blick auf smarticular: In der Kategorie "Ratgeber Leben & Gesundheit" sind zwei Bücher aus dem Verlag unter den Top 10 Titeln platziert (auf den Plätzen 4 und 7). Auch das ist mMn erwähnenswert.

Einen schönen Tag noch allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

21.01.2021 / 19:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Bastei Lübbe erhöht Prognose für das Geschäftsjahr 2020/2021

Konzernumsatz soll auf rund 90 Mio. € steigen (bisher 85 Mio. € erwartet)

Umsatzsteigerung und konsequente Einsparmaßnahmen im Hinblick auf mögliche Corona-Risiken tragen zu höherem Konzern-EBIT von 7 bis 8 Mio. € bei

Starkes Weihnachtsgeschäft über das gesamte Angebot hinweg

Vorschlag zur Auszahlung einer Dividende geplant

Köln, 21.01.2021. Der Kölner Publikumsverlag Bastei Lübbe AG (ISIN DE000A1X3YY0), einer der führenden deutschsprachigen Verlage, erwartet aufgrund der vorläufigen Zahlen aus dem Weihnachtsgeschäft eine deutliche Verbesserung von Konzern-Umsatz und Konzernergebnis für das laufende Geschäftsjahr 2020/2021. Das Unternehmen rechnet nun mit einem Umsatz von ca. 90 Mio. € statt der bisher erwarteten rund 85 Mio. €. Das ist ein Anstieg um rund 6 Prozent. Auch das Konzernergebnis vor Zinsen und Ertragsteuern (EBIT) soll nun mit einer Spanne von 7 bis 8 Mio. € oberhalb der bisherigen Prognose von 5 bis 6 Mio. € liegen und folgt dem Anstieg des Umsatzes.

"Trotz erschwerter COVID-19-Rahmenbedingungen konnten wir mit unserem attraktiven Programmmix aus Neuerscheinungen, Backlisttiteln und digitalen Angeboten unsere Leserinnen und Leser im Weihnachtsgeschäft überzeugen und unseren Wachstumskurs fortsetzen", sagt Joachim Herbst, Vorstandssprecher der Bastei Lübbe AG.

Deutliches Umsatzplus durch Neuerscheinungen und vielfältiges Angebot

Die positive Entwicklung resultiert aus den höher als erwartet ausgefallenen Umsatzbeiträgen der Neuerscheinungen von Bestsellerautoren, wie Ken Follett und Dirk Roßmann, deren neue Werke im Herbst erschienen sind. Gleichzeitig hat sich aber auch die Nachfrage nach Titeln aus dem Backlistbereich deutlich erhöht. Dazu beigetragen haben nahezu alle Programmsegmente. Überproportional zum Markt hat sich der Absatz im digitalen Bereich erhöht. Diese Umsatzsteigerung führt zu einem veränderten Produktmix. Auf der Kostenseite wirkten sich darüber hinaus Kostensenkungsmaßnahmen aus, die seit Oktober 2020 im Hinblick auf die drohenden Pandemierisiken umgesetzt wurden.

Angekündigte Dividendenstrategie wird bestätigt

Aufgrund der Ergebnisverbesserung bekräftigt der Vorstand in Abstimmung mit dem Aufsichtsrat seine Überlegungen, der Hauptversammlung eine Dividendenzahlung im Rahmen der langfristigen Dividendenstrategie vorzuschlagen. "Wir freuen uns, wenn wir die Aktionärinnen und Aktionäre von Bastei Lübbe am Erfolg des laufenden Geschäftsjahres beteiligen können und planen daher, der Hauptversammlung die Zahlung einer Dividende vorzuschlagen", so Herbst weiter.

Corona bleibt Stresstest

Der Vorstand von Bastei Lübbe weist aber darauf hin, dass die bestehende Lockdown-Situation weiterhin eine hohe und schwer zu prognostizierende Risikovolatilität erzeugt.

Die vollständige Quartalsmitteilung zum 31. Dezember 2020 wird wie geplant am 11. Februar 2021 veröffentlicht. Die Quartalsmitteilung wird dann im Internet unter https://www.luebbe.com/de/investor-relations/finanzberichte zur Verfügung stehen.

Über die Bastei Lübbe AG:

Die Bastei Lübbe AG ist ein deutscher Publikumsverlag mit Sitz in Köln, der auf die Herausgabe von Büchern, Hörbüchern und eBooks mit belletristischen und populärwissenschaftlichen Inhalten spezialisiert ist. Zum Kerngeschäft des Unternehmens gehören auch die periodisch erscheinenden Romanhefte. Mit seinen insgesamt zwölf Verlagen und Imprints hat die Unternehmensgruppe derzeit rund 3.600 Titel aus den Bereichen Belletristik, Sach- sowie Kinder- und Jugendbuch im Angebot. Im Segment der Hardcover-Belletristik ist das Unternehmen seit vielen Jahren einer der Marktführer in Deutschland. Gleichzeitig ist Bastei Lübbe unter anderem durch die Produktion Tausender Audio- und eBooks Innovationstreiber im Bereich digitaler Medien und Verwertungskanäle.

Mit einem Jahresumsatz von rund 82 Millionen Euro (Geschäftsjahr 2019/2020) gehört die Bastei Lübbe AG zu den größten mittelständischen Unternehmen im Verlagswesen in Deutschland. Seit 2013 sind die Aktien des Unternehmens im Prime Standard der Frankfurter Wertpapierbörse notiert (WKN A1X3YY, ISIN DE000A1X3YY0). Weitere Informationen sind unter www.luebbe.de zu finden.

Kontakt Bastei Lübbe AG:

Barbara Fischer

Leiterin Presse- und Öffentlichkeitsarbeit

Tel.: 0221 / 82 00 28 50

E-Mail: barbara.fischer@luebbe.de

Optionen

0

Was lange währt ... wird gut :)

Optionen

| Antwort einfügen |

| Boardmail an "yahooyoshi" |

|

Wertpapier:

Bastei Lübbe

|

0

Nicht zu vergessen: In 2020 war der Buchhandel für mehrere Wochen geschlossen - alsoaicher man sicher nicht sagen, dass die Buchverlage grundsätzlich nicht betroffen waren. Umso bemerkenswerter ist die Prognoseanhebung von Bastei Lübbe.

Wenn man mal die Mitte der Prognose nimmt (EBIT 7,5 Mio Euro) und davon dann ca. 0,8 Mio Euro negatives Finanzergebnis abzieht bleibt ein EBT von roundabout gut 6,5 Mio Euro. Davon dann 1/3 Steueraufwand bleibt ein Nettoergebnis von ca. 4,5 Mio Euro - entsprechend ca. 34 Cent EpS.

Geht man mal davon aus, dass BL ursprünglich mal 40% Dividende zahlen wollte, kann man wohl von mindestens 10 Cent Anlaufdividende ausgehen.

Alles in allem ziemlich schick😉

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Ich bin mal gespannt, wie die Aktie heute reagieren wird. Mich freut es jedenfalls, dass das Unternehmen wieder "Wasser unterm Kiel" bzw. " Boden unter die Füße " bekommen hat.

Wie schon geschrieben, würde sich auf der Basis des prognostizierten EBITs ein EpS von zwischen gut 31 und gut 36 Cent ergeben

ALLERDINGS darf man nicht vergessen, dass ein Teil des Ergebnisses einmaligen Charakter hat. Es wäre mMn schon fahrlässig, das nicht zu erwähnen und damit vielleicht den ein oder anderen, der sich (noch) nicht so mit dem Unternehmen beschäftigt hat, Sand in die Augen zu streuen:

In dem prognostizierten EBIT sind wohl sowohl die Zahlungen aus dem Vergleich mit den ehemaligen Organmitgliedern in Höhe von 1,1 Mio Euro enthalten als auch das anteilige EBIT aus den nicht fortgeführten Geschäftsbereichen (also Daedalic) in Höhe von 0,6 Mio Euro.

Da Daedalic im Mai 2020 mehrheitlich veräußert worden ist, gehe ich davon aus, dass derartige Erträge ab dem kommenden Geschäftsjahr nicht mehr entstehen. Rechnet man diese Effekte aus der Meldung von gestern heraus, bleibt ein EBIT von zwischen 5,3 und 6,3 Mio aus dem reinen Geschäft und ohne außerordentliche Erträge.

Das würde dann einem EpS von zwischen 23 und 28 Cent entsprechen.

Ich will mit diesen Anmerkungen nicht der "Partycrusher" sein - aber ich denke, dass sie zum vollständigen Bild dazugehören.

Dennoch ist die Tatsache, dass man mitten in der den Einzelhandel - und damit natürlich auch die Buchbranche insgesamt stark beeinträchtigenden Coronakrise sowohl die Umsatz- als auch die Ergebnisprognose erhöht (und damit "so ganz nebenbei" die schon länger propagierte Ebit-Zielmarge von "zwischen 6 und 8%" erreicht - und zwar auch dann, wenn man den einmaligen Ertrag aus dem Vergleich herausrechnet) und auch noch eine Dividende ankündigt, sehr bemerkenswert - auch wenn man sich das Ergebnis etwas genauer anschaut und die Sondereffekte nicht verschweigt.

Ob angesichts der Meldung Kurse über 4 Euro gerechtfertigt sind, muss jeder für sich selbst entscheiden. Ich für mich denke, dass ein KGV von 15 unter Berücksichtigung der Tatsache, dass Bastei Lübbe ja grade erst dabei ist, wieder Fuß zu fassen und der Buchmarkt ja insgesamt kein ausgesprochener Wachstumsmarkt ist, hinreichend sein sollte - das würde angewendet auf das von außerordentlichen Faktoren unbeeinflusste EpS einem fairen Kurs von zwischen 3,45 Euro und 4,20 Euro entsprechen - in der Mitte der Prognose also 3,83 Euro - ein Kurs, mit dem ich persönlich mehr als zufrieden wäre.

Nun ist so ein KGV ja auch keine statische Angelegenheit. Allerdings weiß man ja heute noch nicht, wie das nächste Jahr laufen wird. Auf der einen Seite kann sich negativ bemerkbar machen, dass es im kommenden Geschäftsjahr wahrscheinlich keinen neuen Follett oder Rossmann geben wird, die ja in diesem Jahr ausweislich der gestrigen Meldung nicht unwesentlich zum erfreulichen Geschäftsverlauf beigetragen haben. Auf der anderen Seite hat man smarticular übernommen. Im Verlagswesen kann man in jedem Fall die Zahlen von heute wesentlich schlechter als Grundlage für das nächste Jahr nehmen als in anderen Branchen, weil ein Verlag, ich hatte das ja schon häufiger geschrieben, eben im Prinzip jedes Jahr eine vollkommen neue Produktpalette auf den Markt bringt - das ist natürlich nicht nur Risiko sondern auch Chance - aber für mich persönlich eben auch ein Grund, bei Kurskennzahlen lieber einen Sicherheitsabschlag zu machen. Grade bei so einem marktengen Wert wie Bastei Lübbe, können schon wenige Enttäuschte, die ihre Aktien auf den Markt werfen, zu erheblichen Kursausschlägen führen...

Natürlich sind alle Zahlen ohne Gewähr und der ganze Beitrag gibt nur meine persönliche Meinung wieder.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

HutaMG@ , als auch ich , haben ausreichend oft darauf hingewiesen , die Aktie nicht unterm Wert zu verkaufen.

Gelesen wird eigentlich immer in der eine oder anderen Form.

Mein alter Spruch : Totgesagte leben länger. Wurde mal wieder bewiesen.

Unterm Strich :

Mich freut es.

In diesem Sinne

Optionen

| Antwort einfügen |

| Boardmail an "Mäxl" |

|

Wertpapier:

Bastei Lübbe

|

0

Ein kleiner Hinweis auf ein aktuelles Interview mit den Chefs der Zeitfracht GmbH. In diesem Interview betont Zeitfracht ausdrücklich, dass "aktuell kein strategisches Interesse an Bastei Lübbe" besteht.

https://www.boersenblatt.net/news/...-kann-auch-eine-last-sein-162023

Insofern dürfte sich die Absicht, sich an dem Verlag zu beteiligen wohl erledigt haben. Ich vermute mal, dass das Ganze strategisch eher schlecht vorbereitet war (ich frage mich immer noch, wie man an die 25% herankommen wollte - mit den Großaktionären hat man wohl nicht gesprochen - und wenn doch, dann hat man ganz offensichtlich keine Einigung erzielt - und 25% bei einem ausgesprochen marktengen Wert alleine über die Börse zu kaufen, hätte den Preis extrem getrieben).

Nun ja, das Kapitel scheint jedenfalls beendet - und wie man an der Meldung vom 21.01. sieht, scheint Bastei Lübbe ja auch langsam die Ernte einbringen zu können - und welcher Aktionär möchte gerne sehen, dass die von anderen eingebracht wird?

Ein schönes Wochenende noch allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

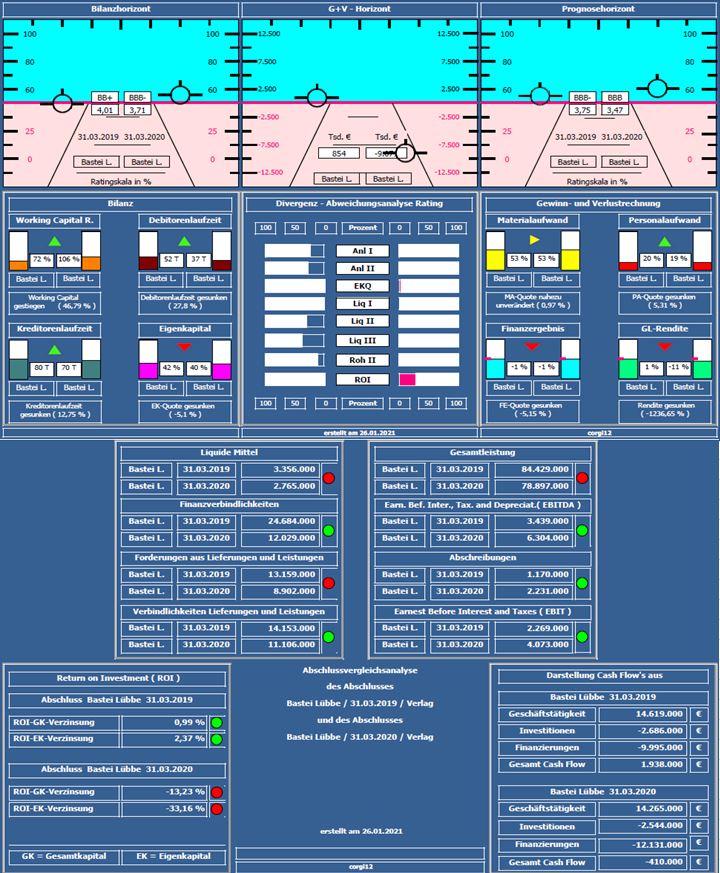

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,75 auf 3,47 leicht verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Nettofinanzverbindlichkeiten von ca. 21 Mil. € auf ca. 9 Mil. € gesunken; Liquiditätskennzahlen und Rohertrag II-Quote leicht verbessert; Kennzahlen der Anlagendeckung ebenfalls verbessert, durch Abgang der Buchwerte aus der Veräußerung von Daedalic.

Negativ: Gesamtleistungsrückgang um -6,55 % auf ca. 79 Mil.€ gefallen; Return on Investment durch Verluste aus Daedalic-Verkauf stärker gefallen.

Besonderheit: Im Geschäftsjahr wurde der Spieleentwickler Daedalic veräußert. Die ursprünglich angedachten Synergien trafen nicht nur nicht ein, sondern führten zu einem Verlust von ca. 12 Mil. €.

Resume: Ein bilanziell solides Unternehmen mit einer Eigenkapitalquote von 40%, dass die Rohertrag-II Quote gut an die neue Situation anpassen konnte.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon & Bastei Lübbe.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Optionen

| Antwort einfügen |

| Boardmail an "corgi12" |

|

Wertpapier:

Bastei Lübbe

|

Angehängte Grafik:

basteil__bbe_2019_2020.jpg (verkleinert auf 70%)

basteil__bbe_2019_2020.jpg (verkleinert auf 70%)

0

Gestern gab es ein erstes Analyseupdate nach der Anhebung der Prognose. DIe DZ Bank behält ihr "Kaufen-Urteil" bei und erhöht das Kursziel von 4,50 Euro auf 5,60 Euro.

Das beißt sich nun etwas mit meiner Meinung, dass Kurse zwischen 3,50 Euro und 4,30 Euro (grob gerechnet also so um die 4 Euro) angemessen sind.

Bei der Analyse der DZ Bank habe ich sowohl konkrete Bedenken hinsichtlich der Ermittlung des EpS als auch systemische Bedenken bei den Schätzungen für sie kommenden Jahre.

Erstens geht die DZ Bank bei der Ermittlung des EpS aufs Jahr gerechnet von einem negativen Finanzergebnis von 0,4 Mio Euro aus. Das halte ich persönlich für etwas niedrig. Schon zum Halbjahr hatte BL ein negatives Finanzergebnis von 0,4 Mio Euro, das Finanzergebnis für das zweite Quartal alleine lag bei (-) 0,2 Mio Euro. Natürlich hat sich die Finanzsituation bei BL erheblich verbessert - aber dass man im zweiten Halbjahr nun so gar keine Zinsen mehr zahlen muss bzw. diese durch positive Beteiligungsergebnisse komplett kompensiert werden, halte ich für eher unwahrscheinlich.

Zweitens bleibt die DZ Bank bei einem Steuersatz von 22% auf das EBT. Mir ist nicht ganz klar, auf welcher Grundlage man dort auf diese sehr niedrige Steuerquote kommt. Im ersten Halbjahr lag das EBT bei 3,2 Mio Euro und die Ertragssteuern bei 1,3 Mio Euro - das entspricht sogar einem Steueraufwand von ca. 40%. Üblicherweise geht man von einem Steueraufwand von ca. 33% aus .

Eine Begründung, warum der Steueraufwand im zweiten Halbjahr derart drastisch sinken soll, dass er sich, nach wie gesagt 40% im ersten Halbjahr, im Gesamtjahr auf 22% reduzieren soll, wird nicht gegeben.

Nun könnte man ja meinen, dass der DZ Bank Analyst sehr viel näher am Unternehmen dran ist als ich (das wird auch so sein) - aber da hilft mMn ein Blick in die beiden anderen Analysen, die für BL erstellt worden sind:

Warburg geht von einem Finanzergebnis von (-) 0,8 Mio Euro und einer Steuerquote von 38% aus und Solventis von (-) 0,5 Mio Euro und einer Steuerquote von 35%.

Zudem habe ich was die DZ Bank Analyse angeht auch systemische Bedenken. Die DZ Bank berücksichtigt mMn die Tatsache, dass ein Verlag eben nicht so leicht berechenbar ist wie ein "normales" Industrieunternehmen, nicht hinreichend (was aber eben auch extrem schwer ist).

So geht die DZ Bank für die kommenden Jahre einfach von stetig wachsenden Umsätzen aus. Dabei wird aber eben nicht berücksichtigt, dass auf ein gutes Buchjahr vor allem in einem stagnierenden Markt auch mal ein schwächeres Jahr folgen kann. Anders gesagt: Im nun laufenden Jahr haben vor allem die beiden Bestseller von Rossmann und Follett den Umsatz nach oben getrieben. Es kann aber auch mal ein Jahr ohne ausgesprochene Bestseller geben (was nicht heißt, dass das Unternehmen dann wieder in "schwere See" kommt - aber was durchaus mal bedeuten kann, dass der Umsatz im Vergleich zum Vorjahr nicht steigt sondern stagniert oder sogar leicht sinkt). Das muss noch nicht mal zwingend bedeuten, dass dann auch die Gewinne proportional mit den Umsätzen sinken - meistens erhalten Bestsellerautoren auch eine relativ hohe Garantietantieme, die ja erst mal eingespielt werden muss - aber es kann natürlich sein, dass der Gewinn in einem "bestsellerlosen Jahr" mal rückläufig ist.

Auf der anderen Seite kann es natürlich auch passieren, dass man in einem Jahr den Geschmack der Leser besonders gut trifft und besonders höhe Umsätze und Gewinne erwirtschaftet - das kann man wie gesagt nicht so linear vorhersagen wie vielleicht bei anderen Unternehmen.

In jedem Fall ist eine Prognose mit linear steigenden Umsätzen, aus denen man bestimmte EpS Reihen und daraus resultierend Kursziele ableitet in meinen Augen bei einem Verlag generell etwas problematisch.

Insofern müsste man mMn die EpS Schätzungen für das laufende und die kommenden zwei Jahre i.H.v. 41 Cent (für 2021), 45 Cent und 48 Cent mit einem Fragezeichen versehen (und ich bin mal gespannt, wo die anderen beiden Analysten die EpS sehen).

Was ich abseits dieser Zahlen aber sehr interessant finde ist die Tatsache, dass die DZ Bank ihre Umsatz- und Ergebnisschätzungen im Vergleich zur letzten Analyse erhöht hat. Natürlich wahrscheinlich auch wegen der besser als erwartet laufenden Geschäfte im Buchbereich, vor allem aber wohl wegen der Übernahme von smarticular. DIe DZ Bank hebt die Umsätze in den beiden kommenden Jahren um jeweils 2,6 Mio Euro an und das EBIT um 1,7 und 1,9 Mio Euro.

Leider wird auch das nicht näher erläutert, so dass es mMn etwas früh ist, darüber zu spekulieren, wie hoch der Ergebnisbeitrag von smarticular letztlich sein wird (sollten die Zahlen nur auf smaticular beruhen, wären das ja phänomenal hohe Margen) - aber die EBITerhöhung der DZ Bank entspricht schon in etwa der Aussage des Vorstands, dass sich durch smarticular das EpS um etwa 20% erhöhen wird (wobei natürlich immer die Frage ist, wie hoch die "Grundgröße" ist auf die sich die Steigerungsrate bezieht).

Alles in allem lässt sich aber sicher nicht bestreiten, dass der Newsflow bei BL derzeit schon sehr positiv ist - eine interessante, strategisch sehr gut passende Übernahme) plus Erhöhung der Umsatz- und Ergebnisprognose für das laufende Jahr, in dem sehr viele Unternehmen wegen Corona eher ihre Erwartungen deutlich zurückfahren mussten, sind aktuell sicher eher die Ausnahme an der Börse.

Einen schönen Tag allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Inzwischen hat auch Solventis das Research aktualisiert und der Kurs der Aktie hat sich inzwischen oberhalb der von mir als realistisch eingeschätzten Bandbreite etabliert.

Ich habe ja schon mehrfach darauf hingewiesen, dass ich die Zahlen von Solventis für am besten recherchiert halte (mein persönlicher Eindruck und "wissenschaftlich" nicht zu belegen).

Solventis bewegt sich bei den EpS Schätzungen für das laufende und die kommenden beiden Jahre diesmal aber auf einem sehr ähnlichen Niveau wie die DZ Bank. Geht diese für die drei Jahre von EpS von (in Reihe) 41; 45 und 48 Cent aus, schätzt Solventis die Ergebnisse je Aktie mit 35; 44 und 47 Cent.

Ich persönlich halte diese Schätzungen für zu hoch und glaube daher, dass jemand, der die BL Aktie kauft und sich auf diese Gewinne verlässt, ein hohes persönliches Enttäuschungspotential hat, was dem Aktienkurs dann zwar kurzfristig auf die Sprünge hilft (wenn man die Zahlen der Analysten anlegt, steht BL selbst beim gestrigen Schlusskurs von 4,36 Euro ja bei einem KGV von unter 10, wenn man sich die EpS Schätzungen für das kommende Jahr anschaut - und damit wäre BL dann eine der absolut günstigsten Aktien am Markt - und zudem noch Dividendenzahler!), dem Kurs aber langfristig schaden dürfte, grade weil der Wert sehr markteng ist. Ich würde es daher für besser halten, wenn die Aktie nicht zu hoch gejazzt wird sondern sich analog der Erträge entwickelt.

Die größte Abweichung bei den Schätzungen gibt es für das laufende Jahr - 41 Cent (DZ) gegenüber 35 Cent (Solventis). Diese Differenz beruht ausschließlich auf Finanzergebnis und vor allem Steueraufwand - ich hatte es ja bereits gestern ausgeführt - die DZ Bank schätzt eine Steuerquote von 22%, Solventis dagegen 35%). Beim EBIT liegen beide noch etwa gleichauf - 7,3 Mio Euro (DZ) und 7,6 Mio Euro (S).

Meine Kritik an den beiden Ergebnisreihen setzt einmal (siehe meinen Beitrag von gestern) an den mMn zu setzenden Fragezeichen hinter der konkreten Ermittlung des EpS vor allem bei der Studie der DZ Bank - Finanzergebnis und Steuerquote - sowie meiner Vermutung an, dass man im Verlagsgeschäft, im Gegensatz zu anderen Branchen eben keine stetig steigenden Umsätze und dadurch bedingte Skaleneffekte mit stetig wachsenden Ergebnissen erwarten darf, weil es eben Jahre mit vielen Bestsellern und solche mit wenigen gibt, was ein Verlag zwar durch ein gutes und erfahrenes Lektorat (und das hat BL) abfedern aber eben nie absolut verhindern kann (wenn Follett im kommenden Jahr kein neues Buch schreibt, kann man in Köln eben auch keins verlegen und verkaufen). Beide Studien gehen aber von stetig steigenden Umsätzen aus, was mMn wie gesagt aber keinesfalls ausgemacht ist.

Daneben wird aber in meinen Augen auch nicht hinreichend berücksichtigt, dass das EBIT für das laufende Jahr nicht wiederkehrende Sondererträge beinhaltet.

Im laufenden Jahr hat BL 1,1 Mio Euro aus dem Vergleich mit den ehemaligen Organmitgliedern kassiert und noch einmal 0,6 Mio Euro aus der entkonsolidierten Beteiligung Daedlic (einschließlich Veräußerung).

Das rein "organische Ebit" beträgt nach der Prognoseanhebung demnach zwischen 5,3 und 6,3 Mio Euro. MMn müsste man dieses dann auch zur Grundlage der Ergebnisschätzungen für die Folgejahre machen und nicht das "unbereinigte" EBIT.

Durch den Erwerb von Smarticular gibt es zugegebenermaßen und erfreulicherweise auch einen gegenteiligen Effekt - Solventis schätzt, dass der übernommene Verlag plus Plattform einen Umsatz in mittlerer einstelliger Höhe erwitschaftet und dabei eine zweistellige EBITmarge erzielt (ausgehend von der Aussage des Vorstands, dass durch den Erwerb das EpS um 20% wächst (wobei es hier ja entscheidend darauf ankommt, welche Grundlage man für die 20% nimmt - das EpS einschließlich der oben beschriebenen Sondereffekte oder das EpS ohne diese Effekte).

Ich persönlich würde davon ausgehen, dass Smarticular etwa 5 Mio Euro Umsatz macht und etwa 0,6 Mio Euro EpS Beitrag abliefert - das wären dann knapp 5 Cent EpS - und damit die ca. 20% auf das EpS ohne einmalige Erträge.

Im laufenden Jahr würde ich persönlich (einschließlich einmaliger Erträge) von einem EBIT von 7,8 Mio Euro ausgehen - davon abgezogen werden dann noch der Zinsaufwand (saldiert 0,8 Mio Euro) und die Ertragssteuern (33% etwa), verbleibt ein JÜ von 4,69 Mio Euro, entsprechend 35 Cent (wobei ich da mal "Anteile Dritter" weglasse).

35 Cent EpS würden sicher den aktuellen Kurs rechtfertigen (dann würde das KGV leicht über 12 liegen).

ABER wie gesagt, darin enthallten sind eben nicht wiederkehrende Einmalerträge - ohne diese würde das EpS eher bei 26 Cent liegen- und damit das KGV dann schon bei 17.

Wenn ich mir dann aber anschaue, wie die Analysten die nächsten Jahre schätzen, kann ich nicht mehr ganz folgen.

Klar, die Umsätze erhöhen sich durch Smarticular im kommenden Geschäftsjahr schon um gut 5 Mio Euro und das EpS um ca. 0,6 Mio Euro (vielleicht sogar beide Kennziffern plus x, falls man es schafft, schon im nächsten Jahr Synergien zu heben und den Output an Ratgebern zu erhöhen).

Auf der anderen Seite entfallen im nächsten Jahr neben den ja in Bezug auf die Vergleichszahlungen nicht umsatzwirksamen Sondererträgen aber auch die Umsätze aus den Bestsellern von Follett und Rossmann.

Rechnet man das bereinigte EpS aus dem laufenden Jahr und die zusätzlichen Erträge aus der Smarticularübernahme zusammen, kommt man auf 26 Cent plus 5-6 Cent macht 31 Cent. Wie gesagt ist aber nicht garantiert, dass der Buchumsatz (und damit die Ergebnisse) im nächsten Jahr ohne Follett und Rossmann wieder genauso hoch ist wie im laufenden Jahr.

Gegenläufige Effekte dürften sich durch Effizienzgewinne und dadurch ergeben, dass man vielleicht bei Smarticular noch Potential sieht. Dennoch glaube ich persönlich nicht daran, dass man sehr viel mehr als 35 Cent je Aktie verdienen wird (sofern es nicht irgendwelche ganz überraschenden Bestseller gibt, mit denen man aber eben nicht kalkulieren kann).

Damit würde ich mit meinen Schätzungen sehr deutlich hinter denen der Analysten zurückbleiben.

Aber ich halte es nicht für wirklich realistisch, wie die beiden Analysten zu glauben, aus Mehrumsätzen von gut 10 Mio Euro (S) bzw. sogar nur ca. 5 Mio Euro (DZ) EBITsteigerungen von 3 Mio Euro (S) bzw. 2,5 Mio Euro (DZ) darstellen zu können (zur Methode: man muss mMn die geschätzten EBIT im laufenden Jahr um die Sondererträge von 1,7 Mio Euro kürzen und dann mit den EBITschätzungen für das kommende Jahr vergleichen). Dementsprechend glaube ich derzeit nicht an EpS von weit jenseits der 40 Cent ab dem nächsten Jahr (und wenn ich mich da täuschen sollte, werde ich nicht traurig sein ;) )

Nur um das klarzustellen. Ich habe eine Menge BL-Aktien in meinem Depot (BL ist immer noch mit Abstand mein größter Wert und insgesamt habe ich in dieses Unternehmen eine für meine Verhältnisse sehr hohe Summe investiert und dementsprechend von den Kurssteigerungen der letzten Tage sehr profitiert) und ich freue mich wie jeder andere Aktionär über gute Zahlen. Ich persönlich bin aber kein Fan von Phasen, in denen Aktien hochgejubelt werden und man überbordende Phantasie ans Werk lässt. Mir sind langsame und kontinuierliche Anstiege lieber als disruptive Aus- und dann meistens folgende Einbrüche - eben weil die in der Hochphase geweckten Erwartungen nicht eingehalten werden konnten - und die Gefahr sehe ich hier schon. Anleger, die mit der Aussicht auf 45 Cent EpS heute in die Aktie gelockt werden, könnten bei einem EpS von vielleicht 35 oder 36 Cent im nächsten Jahr extrem enttäuscht werden und dann ihre Aktien wieder schmeißen (mit entsprechenden Folgen für den Kurs des marktengen Werts) - und das obwohl 35 oder 36 Cent objektiv gesehen sehr gute Ergebnisse wären.

Wenn ich von meinen Ergebniserwartungen ausgehe, lassen sich derzeit sicher auch Kurse von 4,20 Euro rechtfertigen (das wäre für das laufende und das kommende Jahr jeweils ein KGV von 12). Wenn man meine Beiträge hier verfolgt hat, weiß man, dass das für BL in meinen Augen ein wirklicher Meilenstein ist (derart hohe Kurse habe ich vor ein paar Monaten noch für vollkommen utopisch gehalten - auf der Basis der seinerzeit vorliegenden Zahlen).

Nun hat man Smarticular übernommen und die Effizienzsteigerungsmaßnahmen, die noch vom Vorgängervorstand initiiert worden sind, greifen immer besser. Zudem wird BL schon ab dem laufenden Jahr wieder Dividende zahlen. Das alles sind für mich sehr, sehr gute Nachrichten, die ein Hochlaufen des Kurses (in gewissen Grenzen) rechtfertigen.

Aber eben, jedenfalls in meinen Augen, nicht auf 5 oder gar 6 Euro, weil ich die Grundlage für EpS von 45 Cent oder mehr derzeit nicht sehe.

Einen angenehmen Tag allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Ich würde es nur als wirklich bemerkenswerte Leistung ansehen, wenn BL im kommenden Jahr etwa genausoviel verdienen würde, wie in diesem Jahr - und das obwohl es keinen neuen Follett gibt, (wohl) keinen neuen Rossmann und erst recht keine außerordentlichen Erträge in Höhe von 1,7 Mio Euro.

Ich fürchte aber, dass diese erfreuliche Entwicklung angesichts der geschürten Erwartungen untergehen würde und frage mich daher, wie realistisch diese Erwartungen und die darauf fußenden Kursziele sind.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Dementsprechend wären Aktien heute eben anders zu bewerten als eben noch vor zwei oder drei Jahren.

Dieser Einwand ist auch aus meiner Sicht nicht von der Hand zu weisen - deshalb wollte ich ihn hier auch nicht unerwähnt lassen.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Nachdem es zuletzt hier im Forum ja ausschließlich um Zahlen gegangen ist, mal wieder eine Meldung zum Buchmarkt ganz allgemein:

https://www.buchreport.de/news/onleihe-legt-zu/...=Test-Mailpoet+3+NL

Es ist ja erfreulich, wenn die Ebookausleihe in den Bibliotheken gut läuft. Das Ansinnen der Bibliotheken, demnächst aber auch die neuesten Ebooks zur Onleihe zur Verfügung stellen zu dürfen, halte ich persönlich weder für nachvollziehbar noch für klug.

Derzeit ist es ja so, dass die Verlag die allerneusten Ebooks nicht zur Onleihe freigeben. Der Grund dafür liegt natürlich darin, dass man diese Bücher gerne verkaufen möchte und dass man wohl zurecht fürchtet, dass die Verkaufszahlen rückläufig sein werden, wenn die Leser auch die aktuellen Bestseller für ein vergleichsweise geringes Entgelt in der Bibliothek leihen können.

Würden die Büchereien nun durchsetzen, dass diese Einschränkung aufgehoben wird, würde das den Verlagen schon Umsatz kosten und mittelfristig dann eben insbesondere den Autoren schaden. Denn ein Verlag zahlt ja nicht hohe Honorare an den Autor für das Recht, sein Werk auch als Ebook vermarkten zu können, wenn die zu erwartenden Umsätze daraus tendenziell eher sinken.

Ich persönlich meine, dass sowohl die Büchereien als auch deren Kunden mit dem derzeitigen Modell ganz gut leben können müssten. Wer deutlich mehr will müsste mMn dann auch deutlich mehr zahlen.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Leipziger Buchmesse ist auch dieses Jahr abgesagt worden.

Hoffe , näheres morgen aus der Tagespresse zu entnehmen.

Optionen

| Antwort einfügen |

| Boardmail an "Mäxl" |

|

Wertpapier:

Bastei Lübbe

|

0

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Die FAZ beschäftigt sich heute in einem Leitartikel über die Absage der Leipziger Buchmesse.

Covid 19 zzgl. Mutanten legen schon ein Jahr lang den Kulturbetrieb auf Eis.

Mich fängt das , offen gestanden , so langsam an zu nerven.

Ob auch die Frankfurter Messe davon betroffen ist , ich würde es nicht ausschließen.

Ich habe schon den Eindruck , das die Verantwortlichen und Wissenden in und um Berlin die Wahrheit sagen , aber nur die , die aktuell notwendig ist und kein Satz mehr.

Aktionismus ist der gültige Slogan. Geplant wird nicht sehr viel.

Hätte man vor Jahren angefragt , was in der BRD in Sachen Pandemie an Vorsorge geleistet wird , wäre man müde belächelt worden.

So ein Fall kommt in einer aufgeklärten und - alles im Griff habende - Gesellschaft nicht vor. Falls doch , hat man das ganze ruck zuck auf die Reihe gebracht.

Jetzt sind wir schlauer . Die Pandemie zeigt sehr viele Schwachstellen in der BRD. Fängt bei der Digitalisierung an und hört beim Schulsystem auf.

Habt ein ruhiges WE

Optionen

| Antwort einfügen |

| Boardmail an "Mäxl" |

|

Wertpapier:

Bastei Lübbe

|

0

Die Verlage und deren Interessenverbände sehen das Ansinnen der Bibliotheken, auch ganz neue Bücher als Ebooks anbieten zu können, ähnlich kritisch wie ich.

Die Begründung finde ich absolut nachvollziehbar:

https://www.buchreport.de/news/...amp;utm_campaign=Test-Mailpoet+3+NL

Bei allem berechtigten Interesse der Bibliotheken an einem attraktiven Ebookangebot für deren Kunden, darf man die Interessen der Verlage und Autoren mMn nicht ganz aus den Augen verlieren. MMn ist es einem Bibliothekskunden auch zumutbar, ein paar Wochen auf einen aktuellen Bestseller zu warten - dafür bekommt er/sie ihn ja über die Ausleihe bei der Bibliothek dann auch sehr günstig.

Einen schönen Abend noch allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Bastei Lübbe

|

0

Aber auch hinsichtlich der erzielbaren Ergebnisse (höherer Gewinn / höhere Liquidität).

Der Not leidende Kurs, alle unter dem IPO von 7,50 Euro, könnte durch eine Dividendenankündigung

deutlich höhere Kurse erbringen.

Nur müsste einmal der Familienclan, der ja seinerzeit die Anleiheschulden los wurde, dank des IPO's,

dies auch entsprechend begleiten, denn solange nichts geschieht bleibt es bei den Dümpelkursen.

Schon eine Dividende von 0,10 - 0,15 Euro würde im Markt positiv aufgenommen.

Optionen

| Antwort einfügen |

| Boardmail an "FD2012" |

|

Wertpapier:

Bastei Lübbe

|