Eigentlich muss man auf dich echt njcht eingehen, denn was du daher schreibst ist ein meist ein solcher Blödsinn auf den es sich eigentlich überhaupt nicht lohnt einzugehen.

Wenn Jinko aus Malaysia oder Trina aus Thailand Module/Zellen in die EU liefert fallen natürlich keine Antidumping-Zölle an !! So werden dann Jinko-Module aus Malaysia z.B: wie Q-Cells-Module behandelt, die ja auch in Malaysia produziert werden.

Was bringt es großartig auf der Gewinnseite wenn der US-Markt wächst, aber die Preise fallen sehr deutlich ? Ich kann dir die Frage beantworten: Nicht allzu viel. Außerdem gibt es mittlerweile so viele Fertigungskapazitäten die US-strafzollfrei sind, so dass die US-Strafzölle nun null Wert mehr haben. Jinko hat z.B. in Malaysia 1,5 GW, Trina 0,8 GW in Thailand, JA Solar 0,6 GW in Malaysia und Canadian Solar baut gerade eine rd. 1 GW große Fertigung in Vietnam. Q-Cells hat alleine schon über 2 GW an Fertigungskapazitäten in Malaysia und Südkorea, die allesamt strafzollfrei sind.

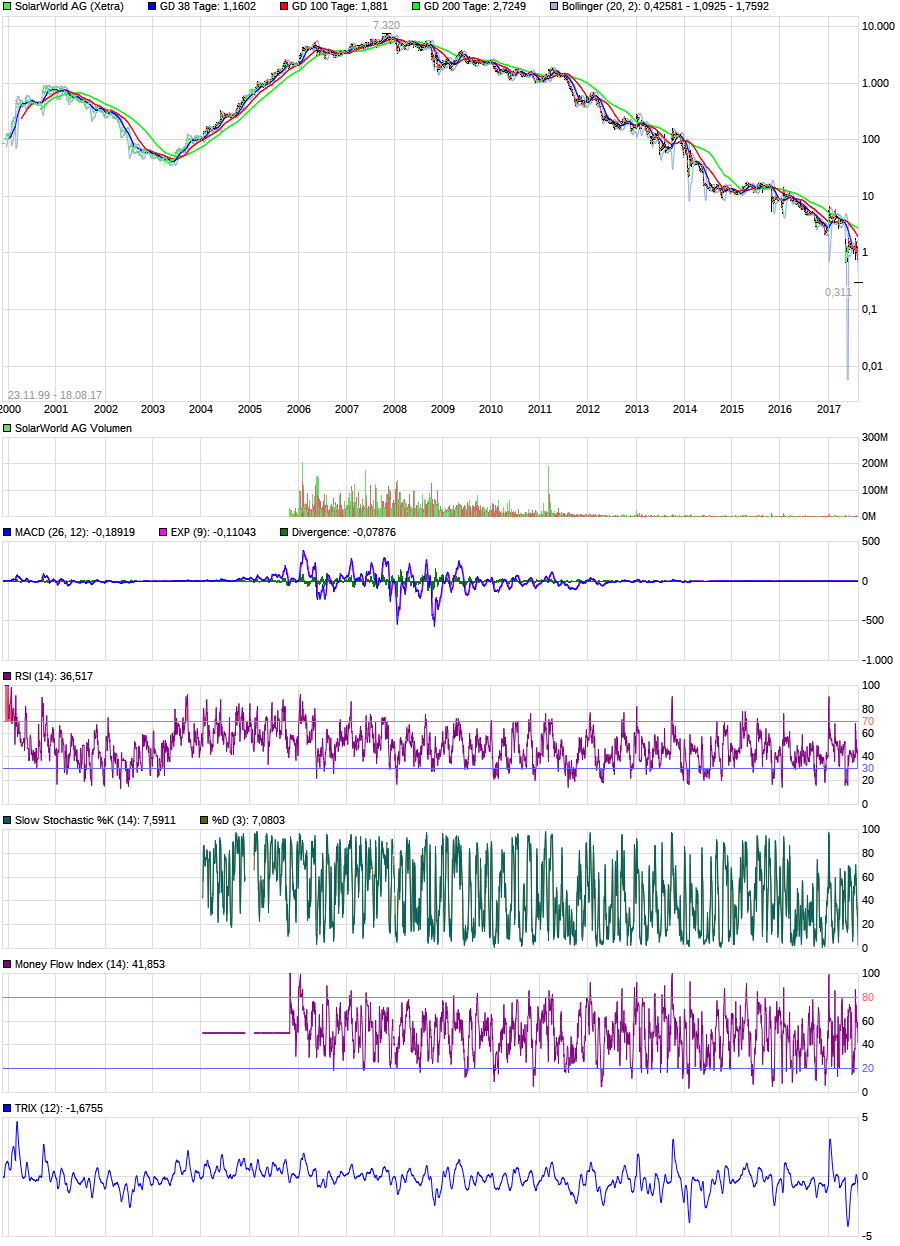

Fakt ist nun mal, dass Solarworld im 1. Hj. trotz deutlich höherer Modulpreise einen Nettoverlust von 21 Mio. € eingefahren hat !! und wer das ignoriert hat null Ahnung von der Materie bzw. will andere schlicht und einfach verarschen

Denke mal, dass jeder wo nur mal ein paar Jahre in der Schule war gut abschätzen kann was denn passiert bei Solarworld wenn die Modulpreise in einer Range zwischen 15 bis 20% im 2. Hj. fallen. Genau das passiert aktuell. in den USA wie auch in der EU.

Wie geschrieben für mich stellt sich bei Solarworld einzig und alleine nur noch die Frage schafft es Solarworld in diesem Jahr den Verlust auf etwas unter 100 Mio. € einzugrenzen oder werden es über 100 Mio. € ? So wie ich das einschätze mit den schon mehr als sehr deutlichen Modulpreisrückgängen werden es deutlich über 100 Mio. € Verlust für Solarworld in diesem Jahr werden. Wie gesagt Solarworld hatte im 1. Hj. bei weitem eine bessere Situation und trotzdem gab es einen Verlust von 21 Mio. €.

Das war es tagschlaefer, denn auf deinen meist blanken Unsinn lohnt es sich wirklich nicht einzugehen.

|

Thread abonnieren

Thread abonnieren