Bin sehr zufrieden mit dem Geschäftsbericht:

1. 0.30 EUR DPS macht 4.76% Dividenderendite.

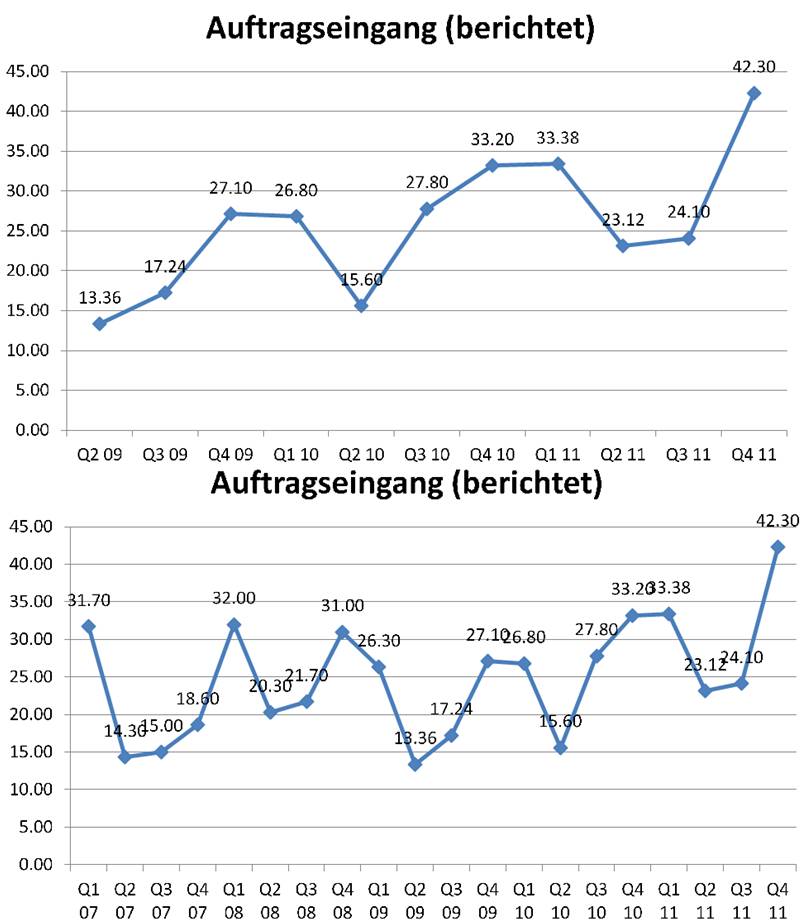

2. Auftragseingang/Umsatz: Q4 2011 Book-to-bill 1.41X. Auftragseingang auf Rekordniveau, siehe Charts. Spricht für starkes 2012.

3. EBIT-Prognose für 2012 klingt auf der % wie für 2011: +10%, d.h. 6.9 MEUR EBIT im 2012e. Es wurde +58% im 2011. Ich sehe die 10% als eine konservative Prognose und hoffentlich die Untergrenze für 2012e EBIT.

4. Bewertung 2012e: bei 6.9 MEUR EBIT und Net Cash 23.6 MEUR (meine Prognose ist dass Net Cash grob um 2.5 MEUR zum 31.12.2012e steigt) ergibt sich eine EV/EBIT 4.3X (bei Kurs 6.30 EUR). (In Cenits Februar-Meldung wurde von 18 MEUR Cash gesprochen aber man hat nicht erwähnt dass man im Q4 2 MEUR in Finanzanlagen (was ich als Cash betrachte) investiert hatte. Daher sehe ich, basierend auf der GB, Net Cash als 21.1 MEUR zum 31.12.2011.)

|

Angehängte Grafik:

120416_cenit_ae.jpg (verkleinert auf 63%)

1 |

... |

5 |

6 |

7 |

|

9 |

10 |

11 |

...

| 15

1 |

... |

5 |

6 |

7 |

|

9 |

10 |

11 |

...

| 15

Thread abonnieren

Thread abonnieren