aber ich kann nicht so ganz nachvollziehen, wenn diese Zahlen mit „alles im Plan“ beschrieben werden. Sehe ich doch ein wenig anders. Ich habe mal nach dem Komma weitergerechnet, weil das bei den relativ kleinen Mio.-Beträgen bessere Informationen bringt:

Der Umsatz ist 1. HJ 2005 von 3,378 wurde um 25% auf 4,223 gesteigert. Nach dem Q1 (2,157 Mio.) bedeutet dies „nur“ einen Umsatz von 2,066 Mio. und somit ein – wenn auch nur leichter – Umsatzrückgang im Vergleich zum Q1, jedoch noch ein Zuwachs von 11,4% zum Q2 2005.

Im 1. HJ 2005 wurde ein operatives Ergebnis von 0,945 Mio. erzielt. Bei einer „Steigerung von 31%“ bedeutet dies ein Ergebnis von 1,238 im 1. HJ 2006 und somit für das Q2 ein Ergebnis von nur 0,682 nach 0,552 im Q1. Die EBIT-Marge vom Q1 2006 (25,6%) wurde somit im Q2 auf 33% gesteigert.

Ergo hat das Q2 ein „Problem“ in der Umsatzentwicklung. Des weiteren habe (ich persönlich) mindestens das Erreichen des oberen Endes der Prognose von 3,5 Mio. EBIT erwartet, nun hat Catalis sogar faktisch die Prognose auf 2,5-3,0 nach zuvor 2,5-3,5 gesenkt – und da kannst Du mir nicht erzählen, man läge damit „im Plan“. Auch wenn Catalis selber ja von einem „über den Erwartungen liegenden operativen Gewinn“ spricht. Das widerum passt dann nicht zur Absenkung der Prognose …

However, so ganz nachvollziehen kann ich die Prognosenanpassung nicht, denn mit 1,24 Mio. EBIT im (schwächeren) 1. HJ liegt man annualisiert bereits bei knapp 2,5 Mio. Es sei denn, das Management weiss mehr (negatives) oder man will einfach nur sicherstellen, dass man seine eigenen Prognosen – wie immer – übertreffen möchte …

Positiv stimmt mich der für hasenstab`sche Verhältnisse nahezu euphorische Ausblick, was die weitere Geschäftsentwicklung vor allem der neuen Geschäftsfelder betrifft:

„…Neben dem stabilen Stammgeschäft der Catalis N.V. konnte besonders der Bereich \'Next Generation DVD\' (Blu Ray, HD-DVD), in welchem im 2. Quartal erste Umsätze erzielt werden konnten, zu dem erfolgreichen Geschäftverlauf beitragen. Da die Entwicklung der neuen Formate schon relativ weit vorangeschritten ist, werden hier zukünftig erhebliche Wachstumsimpulse erwartet. Ebenfalls konnten die Bereiche \'eLearning\' und \'Spiele-Testen\' weiter ausgebaut und erneut signifikante Umsätze erzielt werden, was unter anderem die gute Positionierung und die eingeschlagene Strategie der Gesellschaft bestätigt. …“

Auch das „weiterhin aktiven Kostenmanagement“ stimmt mich sehr zuversichtlich. Dennoch bin ich aufgrund der relativ schwachen Umsatzentwicklung ein bissl enttäuscht, was aber nichts daran ändert, dass Catalis auf dem derzeitigen Niveau in Relation zum Gesamtmarkt um mindestens 30-40% unterbewertet ist.

Dennoch:

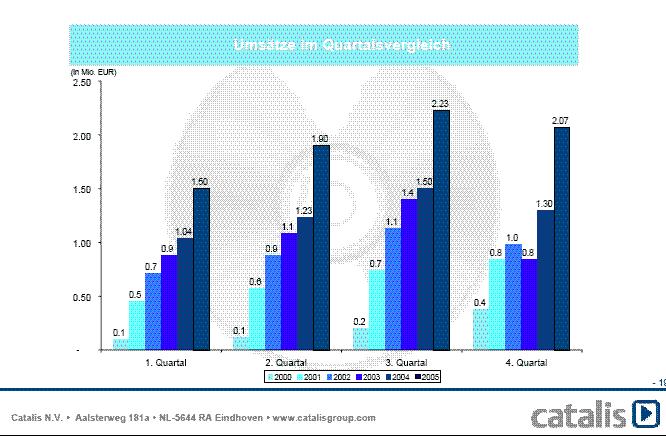

Die Performance im Q2-Umsatz-Historie der verganenen Jahre ist einmal gebrochen:

|

Angehängte Grafik:

3.JPG (verkleinert auf 76%)

Thread abonnieren

Thread abonnieren