Netbank (WKN 907126)

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Täglicher Kommentar

Unser System gab ein BUY-IF heute bekannt. An die vorhergehende VERKAUF Empfehlung wurde 07.25.2007 (6) Tagen vor herausgegeben, als der Aktienpreis 0.2701 war. Seit damals hat NTBK 3.59% gewonnen.

Ein bullish Muster hat sich entwickelt und ein BUY-IF Alarm wird heute herausgegeben. Du siehst, wenn wir uns etwas im vorhergehenden VERKAUF Signal irrten. Eine Bestätigung im folgenden Lernabschnitt kann bedeuten, daß wir die bullish Energie des Marktes unterschätzt haben. Die Aufgabe ist jetzt, die Gültigkeit dieses bullish Musters zu bestätigen. Wir führen dich durch diesen Prozeß, aber der Hauptstern dieses Spiels ist niemand aber du. Zuerst mußt du deine Heimarbeit tun. Ein guter Ausgangspunkt kann, ein Auge an nach den Stunden und Zukunft zu halten sein handelnd, um einleitende Tips über die Richtung des Marktes zu erhalten. In Verbindung stehende Nachrichten, Fälle, Wirtschaftszahlen und die WeltBörsen sollten vor Bestätigung Lernabschnitt auch nah gefolgt werden.

Es gibt drei mögliche Fälle von der Bestätigung. Du mußt dem folgenden Lernabschnitt sorgfältig folgen, um zu überprüfen, ob diese Fälle halten oder nicht:

Der Markt öffnet sich mit einem aufwärts Abstand und signalisiert einem bullish Gefühl im ersten Fall. Dein Festpunkt ist die Eröffnungsnotierung. Wenn die Preise über dem Festpunkt bleiben, lang gehen. Jeder weiße Kerzenhalter mit einem aufwärts Abstand ist ein gültiges Bestätigung Kriterium.

Im zweiten Fall öffnet sich der Markt auf einem Niveau, Gleichgestelltes oder unterhalb zum Ende des Vorabends. Der Festpunkt ist der scharfkalkulierter Preis. Wenn Preise während des Lernabschnittes über dem Festpunkt bleiben, lang gehen. Jeder weiße Kerzenhalter, der über dem Ende des Vorabends schließt, ist das zweite Bestätigung Kriterium.

Wenn jedoch in beiden Fällen, die Preise während des Lernabschnittes anfangen, unterhalb des Festpunktes zu kommen, vermeiden zu kaufen. Verkaufen, wenn du einer definitiven Tendenz in den Preisen glaubst, den Tag unterhalb des Festpunktes zu schließen.

Der dritte Fall von der Bestätigung wird selten beobachtet. Der Markt öffnet sich mit einem grossen abwärts Abstand, der einen sehr bearish Tag vorschlägt, und der Tag beendet mit einem langen weißen Kerzenhalter, aber noch schließen unterhalb des Ende des Vorabends. Jedoch erfüllt solch ein Tag das dritte Bestätigung Kriterium und in diesem Fall wird der scharfkalkulierte Preis des langen weißen Kerzenhalters als der Preis der Bestätigung genommen.

Wenn eins der drei Bestätigung Kriterien oder nicht im Falle eines schwarzen Kerzenhalters oder des doji am Bestätigung Tag erfüllt wird, des BUY-IF Alarm Remains gültig, gleichwohl ohne Bestätigung und drei Bestätigung die Kriterien dann am folgenden Tag gesucht werden. Die einzige Ausnahme ist der lange schwarze Kerzenhalter. Jeder lange schwarze Kerzenhalter, der einem BUY-IF Alarm folgt, bildet es Lücke und Invaliden (des Signals).

Keine neuen kurzen Positionen betrachten das bullish Alarm- und neue bullish Momentum gegeben. Leerverkäufer müssen ihre Positionen umfassen, um weitere Verluste zu verhindern, wenn der Markt das BUY-IF Signal bestätigt.

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

In den Direktoren oder in den Hauptoffizieren ändern

Abfahrt des Einzelteil-5.02 der Direktoren oder bestimmter Offiziere; Wahl der Direktoren; Verabredung bestimmter Offiziere; Ausgleichsvorbereitungen für bestimmte Offiziere.

b. Am 25. Juli 2007 Steven F. Herbert abgefunden als Mitglied der Direktion von NetBank, Inc. (die „Firma“). Resignation Herrn Herberts lag nicht an irgendeinem Widerspruch mit der Firma, aber basierte nach Wunsch Herrn Herberts, seine Aufmerksamkeit auf das Helfen der Manager zu richten und Angestellte der Firma bearbeiten durch den geplanten Wind unten des geschäftsoperationüberschusses der Firma Primärkommen einige Monate. Herr Herbert auch abgefunden als Mitglied des Vollzugsausschusses der Direktion der Firma wirkungsvolles 25. Juli 2007. Herr Herbert fährt als Generaldirektor der Firma fort.

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Trade Time: Aug 1

Change: 0.01 (3.65%)

Prev Close: 0.28

Open: 0.28

1y Target Est: 0.40

Day's Range: 0.27 - 0.29

52wk Range: 0.18 - 6.66

Volume: 540,946

Avg Vol (3m): 1,985,180

Market Cap: 15.36M

P/E (ttm): N/A

EPS (ttm): -4.36

Div & Yield: N/A (N/A)

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

--------------------------------------------------

6-Aug-2007

Material Impairments, Notice of Delisting or Failure to Satisfy a Continued Listing R

Item 2.06 Material Impairments.

Goodwill

At June 30, 2007, the carrying value of the goodwill that NetBank, Inc. (the "Company") assigned to its subsidiary, Market Street Mortgage Corporation ("Market Street"), the Company's wholly-owned retail mortgage business, was approximately $24.6 million. In accordance with generally accepted accounting principles ("GAAP"), the Company evaluates the carrying value of goodwill assigned to its subsidiaries on an annual basis and also on an interim basis if events indicate possible impairment.

As previously reported in the Company's Current Report on Form 8-K filed with the Securities and Exchange Commission ("SEC") on June 21, 2007, the Company announced that it was exploring strategic alternatives regarding Market Street. Based on the information the Company obtained during the course of its consideration of such other opportunities for Market Street, and the likelihood of execution of one or more of such other opportunities, the Company determined that an event indicative of impairment had occurred with respect to Market Street.

As a result, the Company evaluated the carrying value of goodwill of Market Street, and on August 2, 2007, authorized officers of the Company concluded that a material impairment charge with respect to the carrying value of goodwill assigned to Market Street is required under GAAP. As a result, for the second quarter ending June 30, 2007, the Company expects to record a non-cash impairment charge of approximately $24.6 million (both pre-tax and after tax) for the impairment of goodwill assigned to Market Street.

Furniture, Equipment, and Capitalized Software Costs

At June 30, 2007, the net carrying value of certain long-lived assets (primarily consisting of furniture, equipment, and capitalized software costs) owned by NetBank, FSB ("NetBank"), a wholly-owned subsidiary of the Company, and by its third-party conforming mortgage business, NetBank Funding Services ("NFS"), was approximately $25.8 million.

As previously reported in the Company's Current Report on Form 8-K filed with the SEC on May 24, 2007, NetBank entered into an Asset Purchase Agreement with EverBank dated May 18, 2007, providing for the transfer of certain assets (other than the long-lived assets mentioned above) and liabilities of NetBank. In addition, the Company simultaneously implemented a plan to shut down NFS during the second and third quarters of 2007.

As a result of the Asset Purchase Agreement with EverBank and the planned shut down of NFS, the Company determined that indicators of impairment existed with respect to the long-lived assets owned by NetBank and by NFS. Based upon the information obtained in connection with this process, on August 2, 2007, authorized officers of the Company concluded that a material impairment charge with respect to the carrying value of these long-lived assets is required under GAAP. As a result, for the second quarter ending June 30, 2007, the Company expects to record a non-cash impairment charge of approximately $25.0 million (both pre-tax and after tax) for the impairment of long-lived assets owned by NetBank and by NFS.

None of the impairment charges is expected to result in any future cash expenditures.

Item 3.01 Notice of Delisting or Failure to Satisfy a Continued Listing Rule or Standard; Transfer of Listing.

As previously reported in the Company's Current Report on Form 8-K filed with the SEC on June 21, 2007, in relation to the Company's failure to timely file its Annual Report on Form 10-K for the fiscal year ended December 31, 2006 (the "Form 10-K") and its Quarterly Report on Form 10-Q for the quarter ended March 31, 2007 (the "Form 10-Q"), the Company received a written decision from the NASDAQ Stock Market ("NASDAQ") granting the Company's request for continued listing on NASDAQ, subject to certain conditions. As a condition to continued listing, the Company was required file the Form 10-K and the Form 10-Q with the SEC on or before July 18, 2007 and make a written submission to the Panel addressing the Company's plan and ability to sustain long term compliance with all requirements for continued listing on NASDAQ. As previously reported in the Company's Current Report on Form 8-K filed with the SEC on July 18, 2007, the Company was unable to file the Form 10-K and the Form 10-Q with the SEC on or before the NASDAQ deadline and requested from NASDAQ an extension of time to file the Form 10-K and Form 10-Q.

On August 3, 2007, the Company received a notice of delisting from NASDAQ stating that NASDAQ has determined to delist the Company's shares of common stock and will suspend trading of the Company's common stock on the NASDAQ Stock Market effective at the open of business Tuesday, August 7, 2007.

Following the suspension of trading of the Company's common stock on the NASDAQ Stock Market, the Company expects that its common stock will be quoted on the "Pink Sheets" beginning on August 7, 2007. However, the Company has no control over its market makers' activities. If quoted on the Pink Sheets, the Company expects that the trading symbol of its common stock will remain the same (NTBK or NTBK.PK). Information on the Pink Sheets can be found at its internet web site www.pinksheets.com.

--------------------------------------------------

Item 8.01 Other Events.

On August 3, 2007, NetBank received written notice from the Office of Thrift Supervision (the "OTS") that NetBank was undercapitalized (the "Notice"). NetBank is required to file a capital restoration plan with the OTS by no later than September 13, 2007 (the "Capital Plan"), which must satisfy OTS regulations governing such plans.

Due to NetBank's capital category and as provided in the Notice, NetBank is subject to various restrictions, including limits on (i) capital distributions;

(ii) growth in total assets; (iii) acquisitions of new companies or offices;

(iv) engaging in any new lines of business; and (iv) accepting, renewing or rolling over of brokered deposits. The Notice also provides that the OTS may not approve any requests that NetBank files for increases in compensation or payment of bonuses to senior executive officers until after the OTS has approved the Capital Plan. The OTS may impose additional restrictions on NetBank through a prompt corrective action directive, and has indicated that it intends to issue such a directive in the near future.

In order for the Capital Plan to satisfy OTS regulations, the Company, as NetBank's parent holding company, will be required to guarantee NetBank's compliance. As part of this guarantee, the Company must (i) take any actions required by it under the Capital Plan; (ii) take any actions necessary to enable NetBank to perform under the Capital Plan; and (iii) utilize its available assets (other than shares of NetBank itself) when directed to do so by the OTS, to enable NetBank to implement the Capital Plan. As a result of the Company's obligations under the Notice, the Company believes that its outstanding common stock may have little or no value. Accordingly, investment in the Company's common stock would be highly speculative.

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "carpe diem" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "klingone" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "klingone" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Joschi307" |

|

Wertpapier:

Netbank Inc.

|

0

14:03:20 0,115 20.000

11:17:45 0,114 6.300

09:44:10 0,110 3.000

09:06:58 0,110 1.000

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Frankfurt 0,093 € -0,02 € -19,13 %

NASDAQ 0,13 08.08.07

19:29 -0,01

-7,14 %

Optionen

| Antwort einfügen |

| Boardmail an "klingone" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Joschi307" |

|

Wertpapier:

Netbank Inc.

|

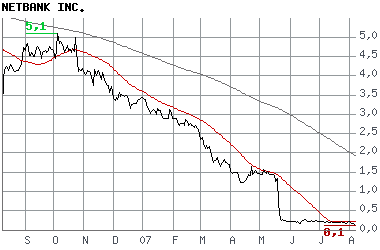

Angehängte Grafik:

netbank.png

netbank.png

0

Optionen

| Antwort einfügen |

| Boardmail an "klingone" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Joschi307" |

|

Wertpapier:

Netbank Inc.

|

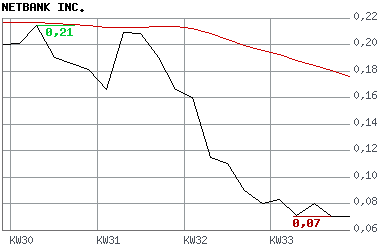

Angehängte Grafik:

netbank_chart_1_monat.png

netbank_chart_1_monat.png

0

der 1 monats-chart zeigt wie nervös die investoren agieren:

Optionen

| Antwort einfügen |

| Boardmail an "Joschi307" |

|

Wertpapier:

Netbank Inc.

|

Angehängte Grafik:

netbank.png

netbank.png

0

--------------------------------------------------

22-Aug-2007

Change in Directors or Principal Officers, Other Events

Item 5.02 Departure of Directors or Certain Officers; Election of Directors; Appointment of Certain Officers; Compensatory Arrangements of Certain Officers.

(b) On August 16, 2007, Stuart M. Cable resigned as a member of the Board of Directors of NetBank, Inc. (the "Company"). Mr. Cable's resignation was not due to any disagreement with the Company. Mr. Cable also resigned as a member of the Executive Committee, Corporate Governance Committee, and Compensation Committee of the Board of Directors of the Company effective August 16, 2007.

In addition, on August 17, 2007, Christopher H.B. Mills resigned as a member of the Board of Directors of the Company. Mr. Mills's resignation was not due to any disagreement with the Company. Mr. Mills also resigned as a member of the Audit Committee of the Board of Directors of the Company effective August 17, 2007.

Item 8.01 Other Events.

NetBank ("NetBank, FSB"), a federally chartered savings bank and wholly-owned subsidiary of the Company, and Illinois Union Insurance Company ("Illinois Union") entered into a Settlement Agreement, Mutual Release and Policy Rescission dated as of August 21, 2007, providing for the settlement of NetBank, FSB's pending claims against Illinois Union and the payment of $19,250,000 to NetBank, FSB, subject to court approval of the settlement.

As reported in the Company's previous filings with the Securities and Exchange Commission (the "SEC"), NetBank, FSB filed a complaint in January 2002 against Commercial Money Center, Inc. ("CMC"), Illinois Union, Safeco Insurance Company of America ("Safeco"), and Royal Indemnity Company ("Royal," and together with Illinois Union and Safeco, collectively referred to as the "Sureties"). CMC was the originator and subservicer of various equipment leases (the "Leases"). NetBank, FSB purchased most of the payment streams generated by the subject Leases from CMC (the "Payment Streams"). The Sureties are insurance companies that issued surety bonds and insurance policies guaranteeing payment of the Payment Streams (the "Bonds") and also served as master servicers of the Leases. The NetBank, FSB action against the Sureties alleges several claims, including claims for breach of contract, fraud and bad faith, and seeks, among other things, payment under and enforcement of the Bonds. The claims of NetBank, FSB against CMC, Safeco, and Royal remain pending.

The settlement amount represents approximately 98.6% of the unrecovered purchase price NetBank, FSB paid for the outstanding Payment Streams allocable to Illinois Union, approximately 73% of the outstanding Payment Streams allocable to Illinois Union, and approximately 38.5% of the estimated total damages (outstanding Payment Streams plus interest, attorneys fees and other consequential damages) that had been claimed against Illinois Union. The following chart shows, by Surety, the unrecovered purchase price NetBank, FSB paid for the outstanding Payment Streams, the Outstanding Payment Stream Amount, and the Estimated Total Damages (which includes outstanding Payment Streams, interest, attorneys fees, and other consequential damages).

--------------------------------------------------

Unrecovered Outstanding Estimated Total

Purchase Price Payment Streams Damages

Illinois Union $ 19,513,742 (1) $ 26,199,764 (1) $ 50,000,000 (1)

Safeco $ 22,923,995 $ 29,680,903 $ 55,000,000

Royal $ 31,120,507 $ 33,986,744 $ 64,000,000

--------------------------------------------------

(1) These amounts are shown for informational purposes only in light of the settlement with Illinois Union as described above.

Although NetBank, FSB during the past five and a half years has vigorously attempted to collect the amounts it believes are owed to it by the Sureties, the Company expects that without reaching settlements with the Sureties, it may take years to realize upon the amounts owed.

As previously reported in the Company's Current Report on Form 8-K filed with the SEC on August 6, 2007, the Company anticipated recording impairment charges for the quarter ended June 30, 2007, on goodwill related to Market Street Mortgage Corporation, the Company's wholly owned retail mortgage subsidiary, and on long-lived assets owned by NetBank, FSB, most with respect to its NetBank Funding Services division, the Company's third-party conforming mortgage business. These impairment charges were estimated at $24.6 and $25.0 million, respectively, on both a pre- and after-tax basis. Additionally, the Company disclosed that the Office of Thrift Supervision (the "OTS") had notified NetBank, FSB that it was undercapitalized and must respond with a capital restoration plan that fully satisfies the regulations governing such plans by no later than September 13, 2007.

The above-mentioned developments along with others factored into NetBank, FSB's receptivity to the settlement with Illinois Union at this time. The proposed settlement was approved by the OTS and the Company.

As a result of ongoing financial and regulatory pressure, the Company believes that its outstanding common stock may have little or no value, notwithstanding NetBank, FSB's settlement with Illinois Union and any potential recovery along the same lines with Safeco and Royal. Accordingly, investment in the Company's common stock would be highly speculative.

For more information on NetBank, FSB's claims against the Sureties, see Item 2 of Part II of the Company's Quarterly Report on Form 10-Q filed with the SEC on November 9, 2006, and Item 8.01 of the Company's Current Report on Form 8-K filed with the SEC on June 21, 2007.

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

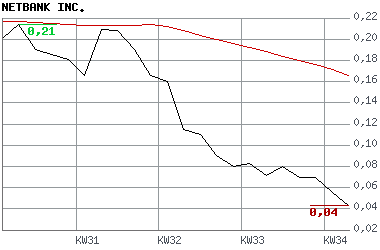

Angehängte Grafik:

chart.gif (verkleinert auf 80%)

chart.gif (verkleinert auf 80%)