Rohstoffjuniors: Langfristig vor Renaissance

|

Seite 1 von 55

neuester Beitrag: 25.04.21 00:24

|

||||

| eröffnet am: | 22.06.12 13:44 von: | carpe_diem | Anzahl Beiträge: | 1368 |

| neuester Beitrag: | 25.04.21 00:24 von: | Sandratabda | Leser gesamt: | 87509 |

| davon Heute: | 10 | |||

| bewertet mit 11 Sternen |

||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

...

| 55

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

...

| 55

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

Der ganze Threadname sollte lauten: "Rohstoffjuniors (Explorer/Developer): Gedemütigt & geschlachtet, langfristig jedoch vor Renaissance."

Der Kampf um die besten Rohstoffprojekte hat bereits begonnen..

Wann beginnt der Kampf um die Ressourcen?

21.06.2012, 11:21 Uhr

Es scheint, als ob die Welt eine neue Form des Kalten Krieges erleben wird, einen Kampf um ein immer knapper werdendes Gut - die Rohstoffe der Erde. Anlässlich des UN-Umweltgipfels in Rio warnt deshalb der Nachhaltigkeitsexperte Holger Rogall vor weltweiten Konflikten um Ressourcen. Die Befürchtung, dass es in Afrika zu Stellvertreterkriegen zwischen den USA und China komme, sei "absolut realistisch", sagte der Professor für nachhaltige Wirtschaft an der Berliner Hochschule für Wirtschaft und Recht im dapd-Interview. Auch das "Handelsblatt" (HB) schreibt, dass unter anderem Deutschland stark von der Entwicklung gefährdet ist..

http://wirtschaft.t-online.de/...um-die-ressourcen-/id_57380800/index

Die kolumbianische Regierung gibt im Mining-Business weiter Vollgas. Sie hat nun bekannt gegeben, dass sie weitere 17 Millionen Hektar an aussichtsreichen Rohstoffliegenschaften (vor allem Edelmetalle und Öl) für die Exploration "bereit stellen" bzw. verkaufen will. Durch diesen Schritt soll das Land weiter den internationalen Rohstoffgesellschaften und Investoren geöffnet werden. Dieser Schritt dürfte die Investitionen im Rohstoffsektor weiter ankurbeln und für großes Interesse sorgen!

Der neue Minister für Energy & Mines, Mr. Mauricio Cárdenas, spricht sich damit wesentlich mehr für den Miningsektor in Kolumbien aus, als das noch sein Vorgänger getan hat. Das alles ist für alle aktiven Rohstoffunternehmen in Kolumbien inkl. den zahlreichen Juniors positiv zu werten.

Colombia goes ‘all in’ setting aside 17.6 million hectares for mining

Cecilia Jamasmie | June 22, 2012

Colombia’s government has declared 17.6 million hectares of land in the East of the country as strategic areas for the mining industry, as they contain vast reserves of precious metals and oil ready to be exploited.

Minister of mines and energy, Mauricio Cárdenas, said the reserves are located in the jungle jurisdictions of Guanía and Vichada, bordering neighbour Venezuela; Vaupés, close to Brazil; Amazonas, in the vicinity with both Peru and Brazil, as well as the departments of Guaviare (south) and Chocó, on the border with Panama, reported EFE..

http://www.mining.com/2012/06/22/...17-6-million-hectares-for-mining/

Gold Standard Ventures erzielte auf dem Hauptprojekt Railroad in Nevada in ersten Quartal 2012 eine ansehnliche Gold-Discovery. Das Railroad Projekt hat eine spitzenmäßige Lokalisierung, da es in der Nachbarschaft von vielen großen Goldminen und enormen Goldvorkommen liegt. Im bekannten Carlin-Trend im minenfreundlichen US-Staat Nevada betreibt Newmont Mining nur wenige KM von Gold Standard's Liegenschaften entfernt, u.a. die Carlin und Goldstrike Goldminen, die zu den größten Goldminen der Welt gehören. Gold Standard besitzt ein erfahrenes und kompetentes Management, u.a. sind Größen von Detour Gold und Seabridge Gold an Bord. Zudem ist einer der erfolgreichsten US-Hedgefonds ist letztes Jahr eingestiegen. Die fundamentalen Kennzahlen können sich nach der 1. Discovery sehen lassen.

Hier eine Map der Railroad Liegenschaften:

Die aktuelle Unternehmenspräsentation: http://goldstandardv.com/investors-information/presentations/

Der Aktienkurs stieg durch die erfolgreichen Bohrlöcher von unter 0,80 CAD auf über 3 CAD im Mai an - damit war Gold Stanard einer der wenigen Lichtblicke unter den Goldaktien im letzten Halbjahr. Sie trafen in der North Bullion Fault Zone (nordöstlicher Bereich des Railroad Projekts) auf eine signifikante, hochgradige Goldzone und erbohrten in den Discovery holes 164m @ 3.38 gpt Au, sowie 56m @ 4.26 gpt Au. Das sind starke Ergebnisse, vor allem weil sie in weniger als 300m Tiefe liegen und die getroffenen Mineralisierungen große Ähnlichkeiten mit den typischen, robusten Mineralsystemen im Carlin-Trend vorweisen.

Das Management will den Kursanstieg nun nutzen, um die nächste Finanzierung für die weiteren Explorationsprogramme zu sichern. Aufgrund der schwierigen Marktlage & Sentiment im Junior Sektor wird Gold Standard den Ausgabekurs der aktuellen Finanzierung auf ca. 2 CAD festlegen, obwohl der Aktienkurs zuletzt 20-30% über 2 CAD notierte. Dieses Vorgehen zeigt, wie angespannt die Lage im Juniormarkt ist. Vielen Unternehmen geht es noch wesentlich schlechter, da sie nicht wie Gold Standard, eine Finnazierung weit über den 52-Wochentiefs durchbekommen werden.

Gold Standard plant nach Abschluss der aktuellen Finanzierung über 20 Millionen USD das Explorationsprogramm auf Railroad massiv zu erweitern. Gegenwärtig wird mit 2 aktiven Bohrgeräte auf Railroad gebohrt, bis Ende Juli sollen 7 Bohrgeräte aktiv sein. Das wird den Newsflow beträchtlich erhöhen und man kann mit regelmäßgen Bohrergebnissen bis Herbst rechnen. Das nächste Programm wird richtungsweisend werden, da die Bohrlöcher Indikationen darauf geben werden, ob Railroad bereits dieses Jahr Richtung einem potentiellen Multi Millionen Unzen Goldvorkommen laufen kann.

Gold Standard Prices Public Offering

Press Release: Gold Standard Ventures Corp. – Fri, Jun 22, 2012 8:28 AM EDT

GOLD STANDARD VENTURES CORP

RELATED QUOTES

Symbol Price Change

GSV.V 2.08 -0.27

VANCOUVER, BRITISH COLUMBIA--(Marketwire - June 22, 2012) - Gold Standard Ventures Corp. (GSV.V)(GSV.V) ("Gold Standard" or the "Company") is pleased to announce that pursuant to its public offering of common shares announced on June 12, 2012 (the "Offering") the Company has entered into an underwriting agreement with Dahlman Rose & Company, LLC, as book-running manager and representative of a syndicate of underwriters that includes Casimir Capital Ltd. and TD Securities Inc. acting as co-lead managers and Macquarie Capital Markets Canada Ltd. acting as co-manager (collectively, the "Underwriters") to sell a total of 10,000,000 common shares of the Company (the "Common Shares") at a price of US$2.00 per Common Share to raise gross proceeds of US$20,000,000 pursuant to a short form base PREP prospectus filed with the securities regulators in British Columbia, Alberta and Ontario and a related registration statement filed with the U.S. Securities and Exchange Commission (the "SEC"). The Company has also granted an over-allotment option to the Underwriters to purchase up to an additional 1,500,000 Common Shares at the offering price, exercisable at any time up to 30 days from the closing of the Offering, to cover over-allotments, if any..

http://finance.yahoo.com/news/gold-standard-prices-public-offering-122800260.html

Chart:

Das aktuelle TGR-Interview mit Ian Gordon greift u.a. auch das Thema des Disconnects zw. Gold- und Goldaktien auf

Ian Gordon: Why Gold Stocks Outperformed Other Gold Investments

TICKERS: BGM, NFR; NFRGF, PKL, PX, TME; TQ1, TEN

Source: Brian Sylvester of The Gold Report (6/22/12)

Ian Gordon of Longwave Analytics and Longwave Strategies believes we're on the precipice of very difficult and frightening times and predicts complete financial collapse. But it's in those periods of darkness that gold really shines. Gordon, who recently published a special edition of his Investment Insights entitled "The Gold Rush of the 1930s Will Rise Again," believes that companies with gold in the ground now will be the ones to prosper. In this exclusive Gold Report interview, Gordon discusses where he thinks the Dow will bottom and what companies will come out on top.

Companies Mentioned: Barkerville Gold Mines Ltd. - Northern Freegold Resources Ltd. - PC Gold Inc. - Pelangio Exploration Inc. - Temex Resources Corp. - Terraco Gold Corp.

http://www.theaureport.com/pub/na/13699

Einige Highlights der Woche an der Venture im Canadian small/micro-cap weekend roundup:

http://www.stockhouse.com/Community-News/2012/...-cap-weekend-roundup

Die Unternehmenchefs von zahlreichen kleinen u. großen Minenkonzernen sind nach einer aktuellen repräsentativen Umfrage in CA trotz der schwierigen Marktlage und der Underperformance der Minenaktien mittel-langfristig optimistisch.

Bergbau: Unternehmenslenker sind langfristig optimistisch

Nicht nur in Deutschland sind Umfragen unter Firmenchefs ein beliebtes Mittel, um die Stimmung der Branche zu testen. Eine kanadische Gesellschaft hat in einer Umfrage unter Chefs von Bergbaugesellschaften herausgefunden, dass deren Stimmung kurzfristig bedeckt ist, langfristig überwiegt jedoch der Optimismus. 140 Verantwortliche haben an der Studie der Mining Recruitment Group aus Vancouver teilgenommen. Die Befragten arbeiten sowohl für Junior Explorer als auch für große Konzerne mit milliardenschweren Umsätzen.

Auf kurze Sicht ist die Mehrheit für die Minenbranche eher zurückhaltend. Nur 22 Prozent der Befragten erwarten, dass sich der Sektor im zweiten Halbjahr besser als in den ersten sechs Monaten entwickeln werde. 2012 wird somit ein herausforderndes Jahr für Bergbauunternehmen. Für ihre eigenen Gesellschaften sind die Vorstände dagegen bei weitem positiver gestimmt. 63 Prozent erwarten, dass ihr Unternehmen den Markt outperformen wird. Auch über Geldsorgen klagt kaum ein Chef. 59 Prozent der Unternehmensführer haben für mindestens neun Monate genug Geld in der Kasse. Nur 6 Prozent benötigen in den kommenden drei Monaten frisches Kapital.

Mittel- bis langfristig sehen die Umfrageteilnehmer Licht am Ende des Tunnels. 82 Prozent der Befragten sind langfristig bullish eingestellt, der Befragungshorizont erstreckt sich über drei Jahre. Sie setzen auf die Stärke der Industrie. Nur 5 Prozent sind bei dieser Frage bearish und machen sich somit wirklich Sorge. Mit 56 Prozent ist die Mehrheit der Vorstände davon überzeugt, dass sich die Lage ab dem ersten Quartal 2013 bessern wird. 35 Prozent erwarten den Turnaround des Sektors bereits im vierten Quartal 2012..

http://www.miningscout.de/Rohstoffblog/.../sonstiges/page_1/_61/__324

In der letzten Woche gab es bei Gold-Developer Carpathian Gold die größten Insiderkäufe im Juniorsegment. Insider kauften knapp 10 Millionen shares zu.

Quelle: http://www.tmxmoney.com/...eMarker&Market=T&Language=en

Carpathian Gold ist ein Explorer, Developer und near term Goldproduzent, der in Brasilien und Rumänien aktiv ist. Das Rovina Valley Au-Cu Project in Rumänien hat eine Goldressource von 4 Millionen Unzen in der 'measured' Kategorie und weitere 4,5 Millionen Unten in der 'inferred' Kategorie, dazu kommt eine Kupferressource von 760 (ind.) + 663 (inf.) Millionen Pfund Kupfer. Der weltweit größte Goldproduzent Barrick Gold ist bei Carpathian im größeren Format eingestiegen, das Explorations -und Development-Budget 2012 wird auf satte 150 Millionen USD gesetzt.

Der jüngste Coup von Seniorproduzent Yamana Gold unterstreicht den Trend zur Konsolidierung im Goldsektor. Der Deal ist aufgrund der Projektlocation von Extorre's Hauptprojekt in dieser Zeit aber besonders brisant. Argentinien steckt in einer tiefen Vertrauenskrise, die aufgrund des radikalen Vorgehens der Regierung (Ausfuhrbeschränkungen, Sondersteuern etc.) inkl. Firmenverstaatlichungen (siehe YPF, Repsol) an Fahrt gewonnen hat. In diesen Tagen ist der Miningstandort Argentinien als minenfreundliches Land stark gefährdert.

Da kommt die Übernahme von Extorre Gold zu einem äußerst interessanten Zeitpunkt. Sie zeigt, dass einer der großen Produzenten langfristig in den Minenstandort Argentinien vertraut, das ist ein stakres Zeichen in dieser schwierigen Zeit für Minengesellschaften. Die Aktionäre von Extorre Gold können sich über die Übernahm jedoch nur bedingt freuen, Extorre wurde quasi für einen Dumpingpreis verkauft. Extorre's Aktienkurs notierte 2011 noch nahe 15 CAD, fiel im Sog der Krise bei den Minengesellschaften und in Argentinien in einem rapiden Absturz auf fast 2 CAD und wird jetzt für knapp 4 CAD übernommen.

Sollte Argentinien wieder Vertrauen zurück gewinnen und für die Minenkonzerne lukrativ und sicher bleiben, dann hat Yamana mit Extorre ein großes Schnäppchen gemacht. Yamana erwirbt durch die Übernahme insbesondere die Eigentumsrechte über eines der hochgradigsten Gold-/Silberprojekte in Südamerika, in dem nach den ersten wirtschaftlichen Studien mit einer verhältnismäßgen geringen CAPEX sehr profitabel (Cash Costs unter 400 USD per Gold & Gold Eq.) Gold gefördert werden kann.

Hier eine passende Übersicht über die Privilegien der Übernahme & weshalb Extorre's Profil in Yamana's Portfolio passt:

Yamana Acquiring Extorre Gold for $414M; Plans 18% Dividend Increase

Yamana Gold Inc. (TSX:YRI) announced a $400-million acquisition Monday involving a miner with a promising gold-silver project in Argentina while also saying it plans to increase its dividend by 18 per cent.

The purchase of Extorre Gold Mines Ltd. (TSX:XG) will see Yamana pay $3.50 in cash and 0.467 of a Yamana share for each Extorre share. Holders of Extorre options are eligible for 0.2648 of a Yamana share for each Extorre share that would have been issuable.

Based on Friday’s closing price of Yamana shares of $16.36 on the Toronto Stock Exchange, the implied $4.26 per share values the deal at about $414 and represents a premium of about 54 per cent over the 20-day volume weighted average of Extorre shares on the TSX, Extorre said in a separate announcement..

http://www.theminingletter.com/...or-414m-plans-18-dividend-increase/

Die Lokalisierung der Rohstoffprojekte wird immer wichtiger, da die politische Stabilität in etlichen (ehemalige) minenfreundliche Ländern (u.a. Argentinien, Polen, Ghana, Botswana) bedenklich wackelt. Was nützt schließlich das beste (und profitabelste) Rohstoffvorkommen mit gigantischen Reserven, und Ressourcen, wenn es nicht von ausländischen Minengesellschaften ausgebeutet werden kann bzw. verstaatlicht wird (z.B. Bolivien, Venezuela). Dazu kommen zunehmend Belastungen für Minenkonzerne durch Spezialsteuern (vgl. Australien), Ausfuhrbeschränkungen (vgl. Argentinien), höhere Förderabgaben etc. etc.

Zu diesem Thema ist ein guter Artikel der letzte Woche auf mining.com erschienen ist. Er zeigt auf, dass die Risiken der Projektlokalisierung in den letzten Jahren enorm zugenommen haben.

Zunehmende Risiken kommen auch von einer anderen Seite: In mehr und mehr Regionen kommen immer schärfere Umweltgesetze und Regularien zu tragen. Diese erhöhen nicht nur die Projektrisiken an sich, sondern wirken sich auch negativ auf die Explorations- und Entwicklungskosten aus.

Darüber hinaus wächst in vielen Regionen auch der Widerstand bei den lokalen Bevölkerungsgruppen. Dies ist z.B. der Fall, wenn größere Minenprojekte die lokale Wasserversorgung bedrohen. So kommt den Beziehungen, Kooperationen, Programmen mit den Locals ebenfalls eine immer wichtigere Bedeutung zu.

Aufgrund der stark gestiegenen Risiken hinsichtlich der Projektlocation ist es heut zu Tage wichtiger denn je, alle Problembereiche mit in die Bewertung von Minenaktien einfließen zu lassen. Die Projektlocation hat eine zentrale & existentielle Bedeutung angenommen und sollte stets wachsam verfolgt werden.

End of the supercycle is also spelling the end of radical resource nationalism

Frik Els | June 17, 2012

Last year according to an Ernst & Young survey of the world's 30 largest miners, resource nationalism jumped to the top of the risk list after 25 countries announced their intentions to increase their take of the mining industry’s profits and others contemplate outright nationalization.

A growing list of nations – and not just radical fringe territories such as Zimbabwe or Venezuela – but stable jurisdictions including Poland, Ghana and Botswana have been pushing for greater control and ownership of the resource sector on top of higher taxes and royalties as cash-rich mining companies become easy targets for politicians..

http://www.mining.com/2012/06/17/...dical-resource-nationalism/

Der zweitgrößte Eisenerzexporteur der Welt, Rio Tinto, bleibt im Eisenerzbusiness trotz der aufkommenden Schwächen in der Weltwirtschaft (inkl. dem kriselnden Stahlsektor), weiterhin optimistisch. Der Minengigant plant durch Milliardeninvestitionen das afrikanische Land Guinea in die Top 3 der größten Eisenerzproduzenten (nach Australien und Brasilien) zu befördern. Die Vorhaben von Rio Tinto sind ein starkes Vertrauens-signal für den angeschlagenen Eisenerzsektor und könnte mögliche Nachahmer animieren. Das könnte die komplette Branche und die Preise stützen.

Rio Tinto breaks the piggy: $4.2 billion investment to boost its iron ore business

Cecilia Jamasmie | June 20, 2012

Giant miner Rio Tinto (LON:RIO) continues to build its reputation as the most bullish of the major mining companies after it announced today it will spend $4.2 billion on top-tier iron ore projects.

Rio, the world’s second-largest exporter of iron ore, will invest $3.7 billion in its Western Australian iron ore operations, the miner’s most profitable business, and $501 million in its Simandou operation in Guinea.

The news of Rio’s spending in the West African asset, which will turn Guinea into the world's third-largest iron ore producer after Australia and Brazil, came only weeks after market rumours were pointing to an Anglo-Chinese consortium ready to grab the Simandou asset..

http://www.mining.com/2012/06/20/...t-to-boost-its-iron-ore-business/

Das letzte Wort über die Übernahme von Extorre Gold scheint noch nicht gesprochen. Gerüchten zufolge könnte sich aus dem ersten Angebot von Yamana Gold noch ein Bieterkampf entwickeln. Mögliche Bieter kämen bei den zahlreichen aktiven Majors in Argentinien durchaus in Frage. So sind da bsp. AngloGold Ashanti und Goldcorp zu nennen, die sich das Angebot von Yamana inkl. den Übernahmekonditionen sicher auch genau ansehen werden. Da es sich bei Extorre's Hauptprojekt um eine rare hochgradige Gold-/Silber-Discovery handelt, der Aktienkurs des Unternehmens während der letzten Monate stark unter Druck geraten ist und das Übernahmeangebot weit unter den letztjährigen Höchständen der Aktie liegt, ist auf jeden Fall Raum für einen Bieterwettkampf gegeben.

Extorre shareprice flirts with bidding war territory

Extorre Gold Mines has been trading at heights suggesting some buyers see another offer coming over Yamana's recent bid for it.

Author: Kip Keen

Posted: Wednesday , 20 Jun 2012

HALIFAX, NS (MINEWEB) - Over the past couple days since Yamana Gold (TSX, LSE, NYSE: AUY) made a friendly takeover bid for Extorre Gold Mines (TSX: XG) as reported in these pages, Extorre's shareprice has ticked just above or tracked around parity with the value of Yamana's offer..

http://www.mineweb.com/mineweb/view/mineweb/en/...n=Detail&pid=34

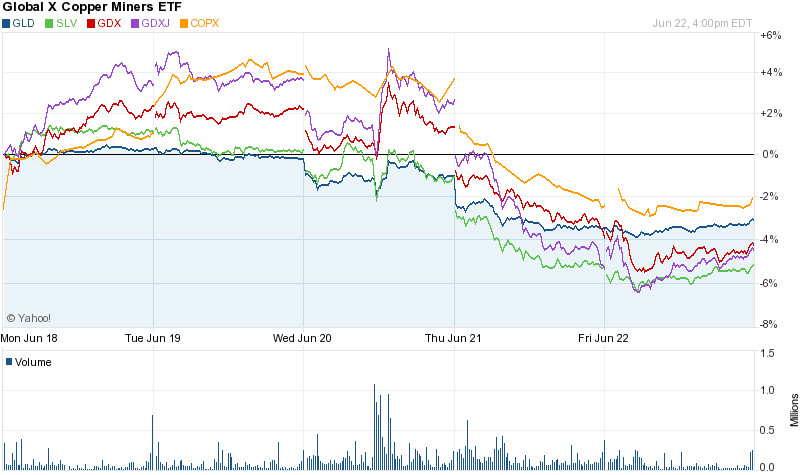

Die Auffassung ist nicht neu - es ist schon länger anzunehmen, dass der Investmentbereich der ETFs negative Auswirkungen auf Aktien der Rohstoffunternehmen hat. Vor allem im Gold - und Silbersektor liegt diese Auffassung am Nächsten, da das Volumen der Gold- & Silber-ETFs in den letzten Jahren förmlich explodiert ist. Im gleichen Zeitraum fielen die Umsätze der Rohstoffgesellschaften, sowohl bei den Großen - vor allem aber bei den kleineren Unternehmen. Die ETFs ermöglichen den Investoren die operativen Risiken durch Investments in Minenaktien auszusetzen. In unsicheren Zeiten mit erheblichen Turbolenzen werden risikoarmere Instrumente vorgezogen. So fließen erhebliche Summen an Direktinvestitionen nicht mehr in z.B. in Goldminen, sondern werden in Gold-ETFs - allen voran dem SPDR Gold Trust (Symbol GLD), dem weltweit größten Gold-ETF (Volumen). Diese Fakten lassen darauf schließen, dass die Umsatz- (& Kurs) Rückgänge bei den Minenaktien (zumindest) in Teilen auf den explodierenden ETF-Markt zurück zu führen ist.

Langfristig wird sich das spürbare, anhaltende Desinteresse bei den direkten Investitionen in Minengesellschaften aber nicht halten können. Denn Fakt ist: Je weniger Geld in die Rohstoffunternehmen fließt und desto schlechter es ihnen geht, desto mehr Projekte werden auf Eis gelegt, verzögern sich - d.h. Rohstoffe werden zunehmend im Boden bleiben. Das wird zwangsweise zu höheren Rohstoffpreisen führen, von denen die Miner trotz der steigenden Förderkosten als Erste profitieren. An dieser Stelle bietet sich ein aktuelles Interview mit dem bekannten Rohstoffexperten Jon Nadler an, in dem das ETF-Thema, deren Risiken, Auswirkungen etc. besprochen werden.

Hier der Link zu diesem Interview, publiziert auf Bloomberg: http://www.bloomberg.com/podcasts/surveillance/

Was verdienen die ausführenden Manager gegenwärtig im Juniorsegment? Welche Bezüge sind bei den wichtigsten Managementpositionen angemessen? Der folgende Artikel gibt darüber Auffschluss.

Die Bezüge der Manager eines Rohstoffunternehmens sollte man bei der 'Due Diligence' immer unter die Lupe nehmen und regelmäßig verfolgen. Die Bezahlungen der Manager geben oft Aufschluss darüber, ob ein Unternehmen gut & solide wirtschaftet, ob die Bezüge in einem angemessenen Verhältnis zu den liquiden Mitteln und der operativen Burn Rate steht, ob Manager in Krisenzeiten oder trotz Missmanagement dennoch dick abkassieren etc.

Junior mining company executive compensation in 2011-2012

Yesterday I blogged about the compensation of CEOs of major mining companies in Canada and the United States. Today let us turn to the stalwarts of the industry, namely the executives of junior mining companies. They are the entrepreneurs who find, prove, promote, and generally sell promising ore bodies to mid and major mining companies. Do they get the remuneration they deserve for the risks they take?

For CostMine and their 2011 Surveys of Salaries, Wages and Benefits in Canadian and US Mining Companies here are some numbers—all in thousands of US dollars for the year 2011.

First the total compensation of executives of Canadian junior mining companies- I give the maximum, average, and minimum:

- CEO = 2,637/1,376/103

- President = 2,637/1,376/103

- Vice-President = 2,637/873/124

- CFO = 1,442/873/124

- COO = 1,733/1,187/342

These compensation packages include salary, share-based awards, option-based awards, non-equity incentive plans, and “all other compensation.” Actual salaries are less. Here are the numbers:

- CEO = 631/324/89

- President = 631/343/89

- Vice-President = 404/245/114

- CFO = 310/208/60

- COO = 400/336/200

Here are the salaries for executives of American junior mining companies—for metal and industrial mineral mines:

- CEO = 631/505/38

- President = 900/493/30

- Vice-President = 367/253/37

- CFO = 367/292/128

- COO = 500/330/183

The US highs are higher; the lows are lower; and the averages just about the same. There really are no junior coal mining companies, so no comparable numbers.

None of these high-up mining folk needs be ashamed of what they get—except perhaps those below the $100,000 mark. The point is that but few would qualify as one percenters, and most are normal middle-classers. We wish them success with their searches.

Quelle: http://www.mining.com/2012/06/24/...g-company-executive-compensation/

Der wichtige CRB Commodity Index ist charttechnisch stark angeschlagen, letzte Woche kamen etliche Rohstoffpreise weiter unter die Räder. Im CRB hat eine wichtige charttechn. Marke bei knapp 300 Indexpunkten nicht gehalten - dem Bruch folgt ein neues 18-Monatstief.

Quelle: Aus den USA-Bärenthread geklaut ;>

Rohstoffaktien Crash-Gefahren im Rohstoffsektor

Der Rohstoffaktien-Sektor befindet sich seit Ende 2010 in einem intakten Abwärtstrend. Die stetige Zunahme an Verkaufssignale bei einzelnen Rohstoffaktien mahnt zur Vorsicht..

http://www.wallstreet-online.de/nachricht/...-gefahren-rohstoffsektor

Die meisten Rohstoffaktien- & Indizes befinden sich weiterhin in einem stabilen Abwärtstrend, die Charttechnik mahnt zur weiteren Vorsicht. Besonders hart trifft es wieder den Juniorsektor, da Risikokapital in unsicheren Zeiten immer bevorzugt abgezogen wird. Nehmen die Rohstoffaktien abermals die Entwicklung an den globalen Märkten vorweg (vgl. 07/08), und dienen als Frühindikatoren?

Graphitaktien können sich der schlechten Stimmung an den Rohstoff- & Juniormärkten nicht entziehen und werden ebenfalls stark verkauft. Der mittel- und langfritige Ausblick im Sektor verbessert sich hingegen weiter. Folgend ein Artikel über den aufkommenden Einfluss des Elektromobilitätssektors.

Quote: "In modernen Lithium-Ionen-Batterien ist 10-20 Mal so viel Graphit wie Lithium enthalten."

Steigende Nachfrage nach Elektrobatterien sorgt für glänzende Aussichten im Graphitsektor

Graphit ist einer der wenigen Rohstoffe, der sich den Turbolenzen an den Rohstoffmärkten in den letzten zwei Jahren weitgehend entziehen konnte. Seit Jahren steigen die Preise für die unterschiedlichen Graphitarten, sie haben sich im letzten Jahrzehnt vervielfacht. Da fällt die jüngste Konsolidierung nicht schwer ins Gewicht: Im Mai 2012 gab es die erste Preiskorrektur nach einem pausenlosen Anstieg seit mehr als 3 Jahren. Die größten Preissteigerungen gab es während dieser Zeit bei den hochwertigsten Graphitkonzentraten. Diese werden vor allem in modernen Elektrobatterien eingesetzt und sind bei der Herstellung von Hightech-Produkten wie Carbon sehr gefragt..

{kind=link}

Export-Restriktionen: Indonesien verknappt Goldangebot

Indonesien ist der siebtgrößte Goldproduzent der Welt. Von den Inselstaat dürfte künftig weniger Gold auf den Weltmarkt gelangen.

Indonesien gehört zu den zehn größten Goldproduzenten der Welt. Laut den Angaben des World Gold Council förderten Minen des Landes im vergangenen Jahr 111 Tonnen Gold. Nur sechs Nationen holten mehr Gold aus der Erde..

http://www.goldreporter.de/...esien-verknappt-goldangebot/gold/23770/

Passend zum jüngsten Übernahmeangebot von Junior Extorre Gold durch Seniorproduzent Yamana Gold. Die meisten Übernahmen im Rohstoffsektor waren in 2012 jedoch nicht so populär. Der größte Deal war bis dato der Merger zwischen Glencore und Xstrata.

VCH: M&A-Welle weckt Kursfantasien bei Rohstoffaktien

Fast unbemerkt herrscht rund um den Globus derzeit Übernahmefieber. Seit Jahresbeginn sind weltweit mehr als 10.000 Fusionen und Übernahmen (Mergers & Acquisitions, M&A) angestoßen worden. Diese umfassen bisher ein Gesamtvolumen von umgerechnet rund 623 Milliarden Euro. Die M&A-Welle sorgt dabei insbesondere für Kursfantasie bei Aktien von Rohstoffunternehmen, die durch die derzeitige Kursschwäche nun besonders attraktiv erscheinen – zumindest laut Einschätzung von Ralf Müller-Rehbehn (Portfolio Manager) und Matthias Wichmann (Rohstoffanalyst) von der VCH Vermögensverwaltung AG..

http://www.fondsprofessionell.de/news/...-rohstoffaktien/gid/1003792/

Diesen Ausführungen kann man zustimmen:

"..Zugute kommt den Käufern dabei, dass die Bewertungen vieler Gold-Explorationsunternehmen zuvor stark gelitten haben und die Bewertungen nun ausgesprochen günstig sind. Ein Beispiel hierfür ist die Übernahme der kanadischen Trelawney Mining and Exploration durch den Wettbewerber IAM-Gold: Trelawney hatte vor dem Übernahmeangebot seit Jahresbeginn fast 21 Prozent an Wert verloren.

Das Fazit der VCH-Experten lautet wie folgt: Die M&A-Welle bei Rohstoffaktien ist ihnen zufolge auch eine Reaktion auf die sehr niedrigen Bewertungen in diesem Bereich. Durch die seit Jahresbeginn stark steigende Zahl von Transaktionen werden nun vielfach Kursfantasien geweckt. Viele Unternehmen seien noch immer günstig bewertet, obwohl auch bei immer mehr aussichtsreichen Firmen eine mögliche M&A-Transaktion in deren Kurs eingepreist zu sein scheint. „Investoren können das Übernahmefieber also nach wie vor für sich nutzen, sollten aber selektiv vorgehen“, meint das Experten-Duo.."

http://www.fondsprofessionell.de/news/...-rohstoffaktien/gid/1003792/