Meine Sonderstudie hatte ich Anfang Oktober herausgebracht.

Dabei verglich ich u.a. einerseits das interne Potenzial von Village Farms und darüber hinaus die Bewertung zur Konkurrrenz.

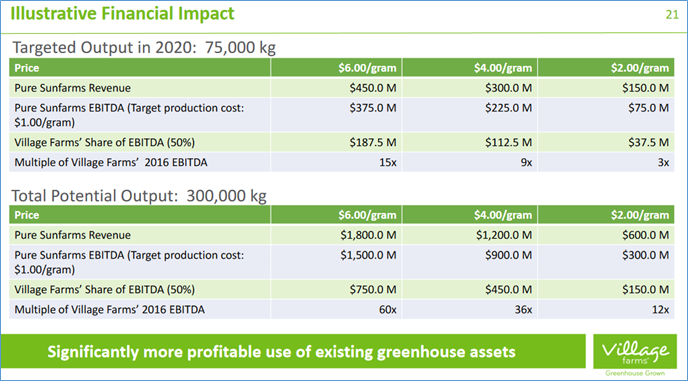

Der Vorstand hatte diese Prognose abgegeben.

Zwei Bewertungsmethoden. 1000 % Kursgewinn sind konservativ. Die Eintritts-Wahrscheinlichkeit ist exzellent.

Die Berechnung über die geplante Produktion und der Marktkapitalisierung.

Ich habe einen Faktor berechnet, der sich aus der Marktkapitalisierung und der geplanten Produktion ergibt.

Ein bedeutender Marktführer, Canopy ist derzeit mit dem prozentualen Faktor 10,3 %, als der Marktkapitalisierung zur geplanten Kapazität bewertet (ich habe einige Nullen einfachhalber bei der Market-Cap einfach ignoriert).

Danach habe ich den durchschnittlichen Faktor berechnet und den Vergleich zu Village Farms hergestellt. Mittels des Joint Venture Anteils von 50 % müsste die Aktie rund 22 x höher stehen als jetzt. Berechnung: 5,1 % / 0,12 / 2 = 22.

Da aber bewertungstechnisch Canopy und Tilray herausstechen, habe ich diese Aktien heraussortiert. Der Faktordurchschnitt hat sich reduziert. Dann müsste die Aktie aber immer noch 9 x höher stehen als am 21. Sept.! Berechnung: 2,1 % / 0,12 / 2 = 9.

Eine andere Bewertungs-Methode!

Da Cannabis ein „Commodity“ ist, sind die aktuellen Preise vermutlich nicht haltbar. Geschützt wird der zügellose Anbau durch Lizenzen (Eintrittsbarrieren).

Daher ist es sehr wichtig die Marktführerschaft oder besonders preiswerte Aktien zu selektieren. Canopy und Aurora Cannabis sind die Marktführer.

Cronos investiert dagegen in andere Unternehmen und damit wird es häufig auch mit der Investmentgesellschaft von Warren Buffet verglichen.

Derzeit beträgt der Cannabis-Preis je nach Qualität zwischen 6 und 8 USD je Gramm (oben sind die USD-Preise angegeben).

Die angepeilten Produktionskosten je Gramm betragen laut Village Farms ca. 1 USD. Andere Unternehmen haben in der Regel höhere Produktionskosten (ca. 1 bis 2 USD).

Annahme: Wir davon aus, dass in den ersten 2 Jahren der Preis auf 4 USD/gr. fällt.

Der Gewinn vor Zinsen, Steuern und Abschreibungen würde dann 112,50 Millionen USD betragen. Angenommener Steuersatz 25 %. Somit würde der Gewinn (ungeachtet diverser anderer Aufwendungen) ca. 84,4 Millionen USD betragen. Auf der aktuellen Basis gibt es 43,9 Millionen Aktien.

Das KGV betrüge dann 0,52!!!

Werden die anvisierten 300.000 kg produziert und fällt der Gramm-Preis auf 2 USD, dann ergibt sich ein Vorsteuergewinn von 150 Millionen. Abzüglich 25 % Steuern kämen wir auf einen Reingewinn von 112 Millionen USD oder einem KGV von 0,39.

Damit wäre ein konservativer 9 x höherer Wert nach der ersten Bewertungsmethode mehr als angemessen.

Unter der Voraussetzung, dass die gemachten Angaben nicht eintreten und der Gewinn nur 1/5 ausmachen, dann würde das immer noch einem KGV von nur 4,5 entsprechen.

Kann das Village Farms die Erwartungen einhalten, dann käme dies einer Marktführerschaft gleich. Und das würde normalerweise einen Bewertungs-Aufschlag bedeuten – siehe Canopy oder Aurora.

Fazit: Die rechtlichen Voraussetzungen wurden vollständig erfüllt. Die entsprechenden Lizenzen hat das Unternehmen vollständig erhalten.

Jetzt hat das Unternehmen für die Umsetzung zu sorgen. Und im Anbau ist Village Farms jahrzehntelanger Spezialist.

Die Aktie ist für eine Neubewertung reif. Ein entscheidender Vorteil ist das unbekannte Unternehmen. Entsprechend niedrig ist aktuell die Bewertung.

Ich sehe in der Aktie eine außergewöhnliche Chance. Über die Risiken habe ich bereits mehrfach gesprochen.

+++ Hier möchte ich nochmals auf diese junge Branche hinweisen. Zudem ist mit jeder Aktie ein Totalverlust möglich. Bitte beachten Sie dies bei einer etwaigen Investition. Die K-Analytics GmbH | Trader-Fokus.de haftet nicht für Vermögensschäden. ++++

Angehängte Grafik:

18feb19_villageprognose.png (verkleinert auf 74%)

1 |

2 |

3 |

4 |

17 |

18 |

19

| 19

1 |

2 |

3 |

4 |

17 |

18 |

19

| 19

Thread abonnieren

Thread abonnieren