|

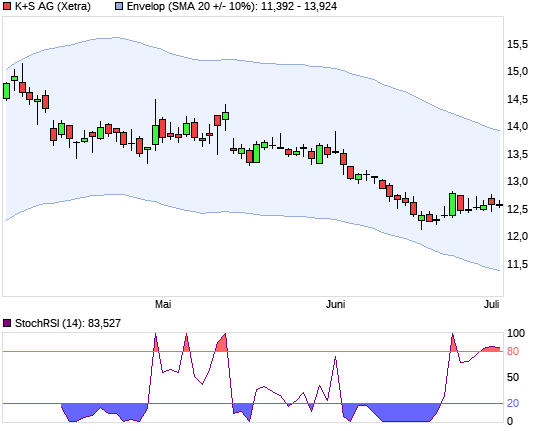

also, ich versuche aktuell verschiedene modelle. 1. im 3 monatschart (gd20 tage, envelop 10%, stochrsi 14) dem trend entsprechend zu traden - aber ganz im ernst - wenn der trend einmal dreht und die indikatoren (zb. rs nach levy, 26 wochenschlußkurse wie goerke) 2 wochen zu langsam sind, gibt es ein richtig großes fehlsignal. aua! aktuell kann man das problem ganz gut sehen. k+s hat ein short-signal erzeugt, trotzdem steigt der kurs weiter. mal sehen, wie weit... (bin bei 40 short)  2. das ganze im jahreschart (gd20 wochenschlußkurse, envelop 10%, stochrsi 14) - ist schon sehr viel besser, es gibt logischerweise sehr viel weniger signale, die sehr gut sind - außerdem erkennt man (hoffentlich) früher, wenn der trend dreht. im bsp. der atx mit schönem short-signal anfang mai.  3. nebenbei habe ich aktuell noch ca. 20 verschiedene intradayprogramme laufen (nicht real, nur berechnet) mit trendfolgemodellen - grob gesagt: morgens die drei stärksten kaufen, die drei schwächsten verkaufen, abends wieder raus - annahme: die schwächen entwickeln sich schwächer als der gesamtmarkt, die starken besser als der gesamtmarkt - ist aber noch nicht gegessen, ich erzähl mal mehr, wenn ich mehr weiß (da bereitet mir auch die umsetzbarkeit noch große schwierigkeiten - über 1000 trades im jahr laut modell, da muß die perf. schon astronomisch sein, um die tradinggebühren zu decken). 4. aktuell arbeite ich an einer verbindung aus 1. und 3.: ich will morgens die drei überkauftesten aktien shorten und in den drei überverkauftesten long gehen. dafür mache ich mir gerade gedanken über eine mögliche verbindung von rsistoch und envelop bzw. differenz zum gd, sodass man morgens per rangliste long oder short geht. ist aber noch etwas komplizierter, vor allem, weil ich noch nicht genau weiß, wie ich die beiden werte mathematisch verknüpfen soll. so long, viel erfolg

|

1 |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

1 |

2 |

3 |

4 |

5 |

6 |

Thread abonnieren

Thread abonnieren