ca. Verdopplung auf 10-12 Mio des EBITs ist für mich entscheidend hier weiter einzusammeln. Außerdem der stark steigende FCF auf 1,27 Euro/Aktie in 2023.

Leifheit hat durch die angepasste Strategie auf Wachstum und Kosteneffizienz schön die Kurve bekommen und hat beste Vorraussetzungen wieder stark zu wachsen. Erst recht, wenn die Konsumlaune wieder anzieht.

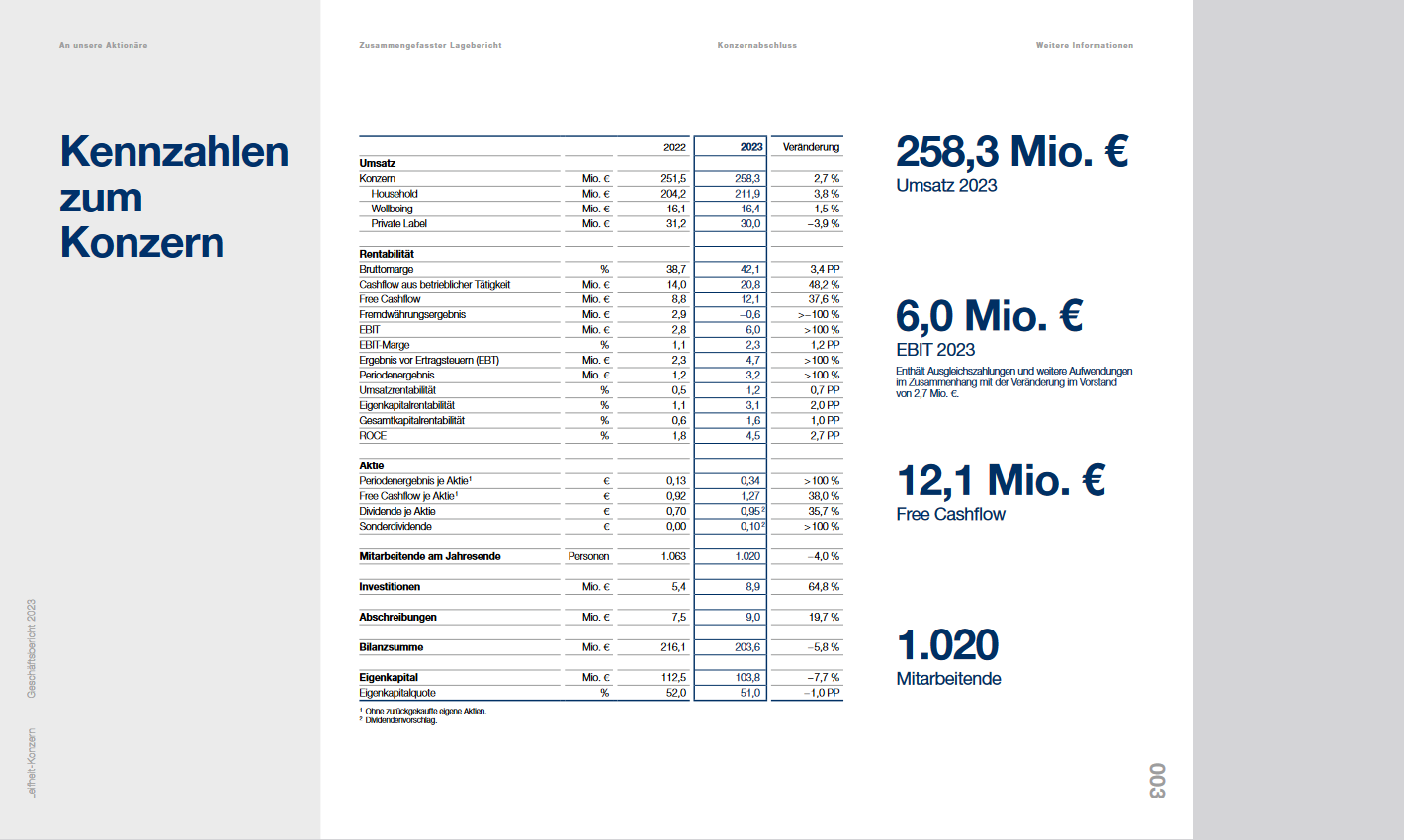

Zur Veranschaulichung hier noch 2 Bildchen bei denen man schön der Turnaround erkennen kann:

|

Angehängte Grafik:

screenshot_(256).png (verkleinert auf 35%)

Thread abonnieren

Thread abonnieren