|

"Der vielbeachtete ISM-Frühindikator für die verarbeitende Industrie in den USA ging deutlicher zurück als von vielen Experten erwartet und löste dies und jenseits des Atlantiks Gewinnmitnahmen an den Aktienmärkten aus. Dabei gab der DAX® bis auf 18.750 Punkte nach. Im Wochenverlauf werden unter anderem US-Arbeitsmarktdaten erwartet, die möglicherweise wichtige Signale für eine Zinssenkung in den USA in zwei Wochen liefern könnten. Zinssenkungsspekulationen sind aktuell die wichtigste Stütze an den Aktienmärkten.

An den Rentenmärkten gaben die Renditen nach den schwachen US-Daten mehrheitlich nach. Dabei sank die Rendite 10jähriger Bundesanleihen unter die Marke von 2,3 Prozent und die Rendite vergleichbarer US-Papiere unter 3,9 Prozent. Der Goldpreis konnte von dieser Entwicklung nicht profitieren. Vielmehr tauchte der Preis für eine Feinunze zeitweise unter 2.480 USD. Deutlicher unter Druck stand der Ölpreis. Schwache Konjunkturdaten schüren Spekulationen auf eine schwächelnde Nachfrage. Dies drückte den Preis für ein Barrel Brent Crude Oil auf 74 USD – dem tiefsten Stand seit Dezember 2023.

Unternehmen im Fokus

Cathay Pacific hat bei einem Airbus A350 ein fehlerhaftes Triebwerk-Bauteil entdeckt und überprüft daraufhin alle im Dienst stehenden Maschinen. Die Aktie des Flugzeugbauers reagierte mit leichten Abschlägen. Beim Wirkstoffhersteller Evotec geht das Stühlerücken in der Chefetage weiter. Meldungen zufolge wird Vorstand Matthias Evers im Oktober das Unternehmen verlassen. Die Aktie hat seit Jahresbeginn knapp 70 Prozent verloren. Puma setzte den in der zweiten Augustwoche gestarteten Aufwärtstrend fort und schickt sich an, das im August gerissene Gap wieder zu schließen. Der gestrige Rücksetzer bei Sartorius wurde von einigen Bullen zum Einstieg genutzt. VW deutet Werksschließungen und betriebsbedingte Kündigungen an. Dies teilte der Autobauer nach einer Führungskräftetagung mit. Nach den kräftigen Ausschlägen von gestern pendelte sich das Papier am unteren Ende der gestrigen Range bei rund EUR 96 ein. Schwache Daten aus den USA drückten vor allem konjunktursensible Titel wie BASF und Daimler Truck sowie Banken wie Commerzbank und Deutsche Bank. Morgen wird das Kraftfahrbundesamt Daten zu den Pkw-Neuzulassungen veröffentlichen. Damit rücken Autobauer wie BMW, Mercedes-Benz, Porsche und VW in den Fokus. Die Deutsche Börse überprüft die Indexzusammensetzungen und Hewlett Packard Enterprise gibt Zahlen für das abgelaufene Geschäftsjahr bekannt. Wichtige Termine:

- Germany-PMI Services

- Trade association BGA presents report on German trade – Trade association BGA presents report on the future of German trade

- United States-Factory Orders

- Federal Reserve issues Beige Book

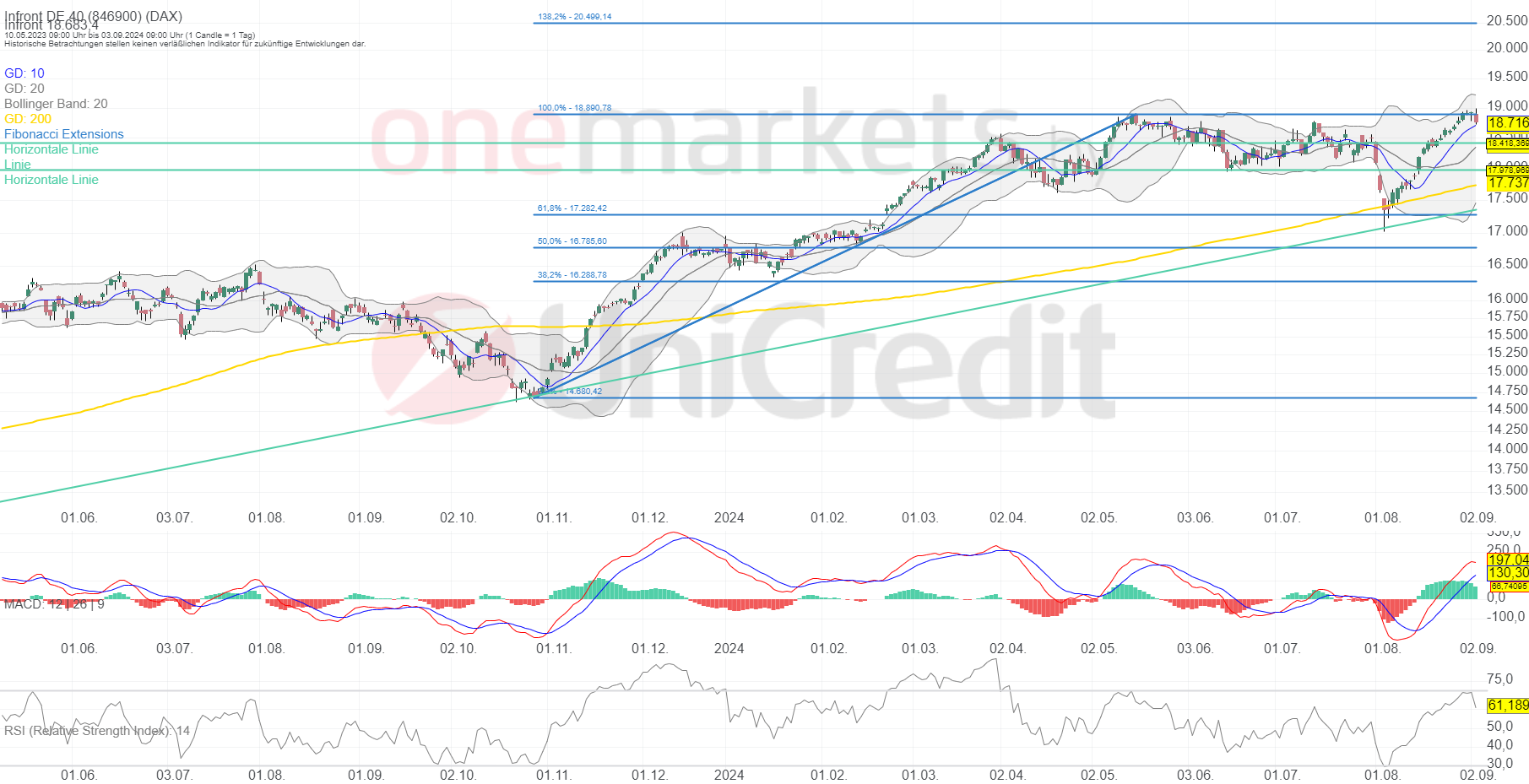

Chart: DAX®Widerstandsmarken: 18.890/19.000/20.500 Punkte Unterstützungsmarken: 16.785/17.282/17.980/18.420 Punkte Nach einem freundlichen Handelsstart drehte der DAX® nach Süden und sank unter die Marke von 18.890 Punkte. Damit haben sich die kurzfristigen MACD- und RSI-Indikatoren von den extremen Niveaus distanziert. Der langfristige RSI-Indikator ist jedoch noch deutlich von einem überkauften Status entfernt. Der Aufwärtstrend ist weiterhin intakt. Bei einem erneuten Ausbruch über 18.890 Punkte eröffnet sich weiteres Aufwärtspotenzial bis 20.500 Punkte (138,2%-Retracementlinie). Rücksetzer bis 18.420 Punkten dürften das aktuell bullishe Bild nicht trüben. Eine nachhaltige Trendwende deutet sich frühestens unterhalb dieser Marke an."

DAX® in Punkten; Tageschart (1 Kerze = 1 Tag)

Betrachtungszeitraum: 08.05.2023 – 03.09.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX® in Punkten; Wochenchart (1 Kerze = 1 Woche)

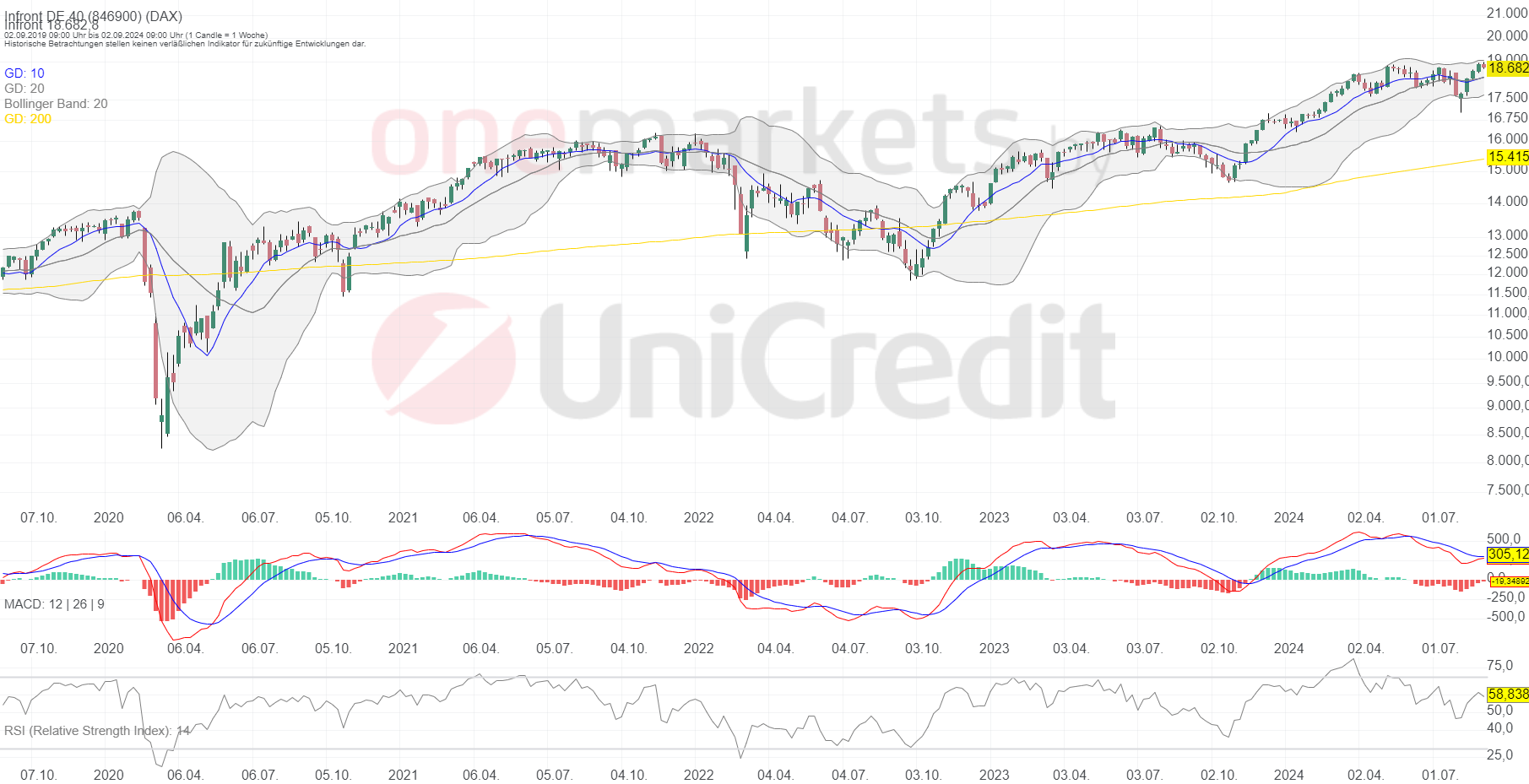

Betrachtungszeitraum: 04.09.2019 – 03.09.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Tagesausblick für 04.09.: Gewinnmitnahmen nach schwachen US-Daten. Autobauer und HPE im Blickpunkt. – onemarkets Blog (onemarkets by UniCredit)

|

1 |

... |

334 |

335 |

|

337 |

338 |

...

| 466

1 |

... |

334 |

335 |

|

337 |

338 |

...

| 466

Thread abonnieren

Thread abonnieren

Sorry, dass ich geantwortet habe, Du wolltest ja die Antwort von einem Bullen

Sorry, dass ich geantwortet habe, Du wolltest ja die Antwort von einem Bullen

{kind=link}

{kind=link}