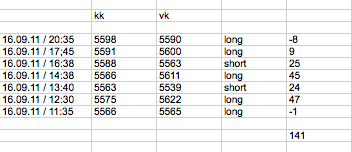

in dieser Tabelle sind nur die Signale, die ich tatsächliche mit dem realen Depot gehandelt habe. Auch die Ausstiege wurde exakt so gehandelt und sind somit im Gegensatz zum Backtesting nicht geschönt. Die Kritiker werden zurecht anmerken, dass ich einige Fehlsignale nicht gehandelt habe und somit die Stastik eigentlich schlechter ausfallen müsste. Bei den Fehlsignalen hatte ich entweder gute Gründe nicht zu handeln (siehe Thread, z.B. Indikatoren, 1 Kerze abwarten etc.) oder war schlicht und ergreifend nicht vor dem PC. Jedes System ist fehleranfällig, beim BB sind es die steilen Trends mit der EÜB, beim EMA-Trading ist es vor allem die Seitwärtsrange. Im Alltag werde ich versuchen beide Systeme zu kombinieren, auch unter Berücksichtigung des allgemeinen Trends.

9-20-60-Trading ist leider nicht weniger Zeitaufwendig als ÜB-Trading. Eigentlich war das ja der Grund für mich, das prozyklische System zu testen. Naja, es muss wohl noch etwas daran gearbeitet werden ...

|

Angehängte Grafik:

tab_16.png

1 |

1 |

2 |

3 |

4 |

5 |

|

7 |

8

1 |

1 |

2 |

3 |

4 |

5 |

|

7 |

8

Thread abonnieren

Thread abonnieren