|

"Panikartige Verkäufe an den Aktienmärkten. Japans Nikkei225® brach heute zweistellig ein. Die Welle der Kurseinbrüche wanderte weiter nach Europa und schließlich nach USA. Auslöser waren die schlechten Nachrichten aus den USA vom Freitag, die neue Ängste vor einer Rezession in den USA schürten. Nasdaq-100® Index und S&P-500® Index haben im frühen Handel jeweils ihre Junitiefs und damit wichtige Unterstützungsmarken unterschritten. Der DAX® sackte auf 17.350 Punkte und damit auf den tiefsten Stand seit Mitte Februar.

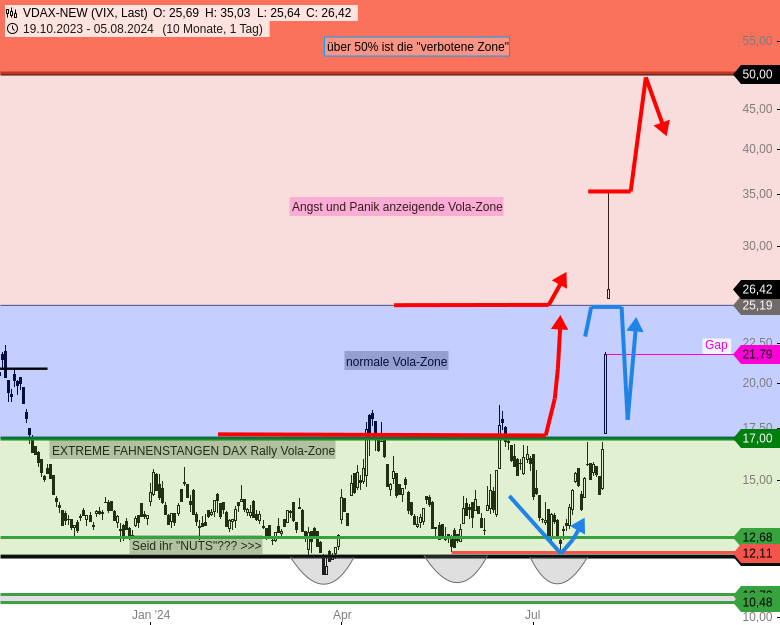

Sichere Anlagen waren heute gefragt. So zeigten sich an den Anleihemärkten hohe Schwankungen. Bis Handelsschluss stabilisiertern sich die Notierungen allerdings auf dem Niveau von Freitag. Ein vergleichbares Bild war bei Gold zu beobachten. Die Notierung für das Edelmetall schwankte im Tagesverlauf zwischen 2.364 und 2.458 USD um schließlich bei rund 2.410 USD zu schließen. Der Ölpreis setzte derweil die Talfahrt fort. Konjunkturängste sowie die Bestätigung der OPEC+ Staaten an einer Lockerung der Förderkürzungen im vierten Quartal zunächst festzuhalten, drückte auf den Ölpreis. Unternehmen im Fokus

Continental gab bekannt, die Automotive-Sparte an die Börse bringen zu wollen. Die Aktie schloss dennoch etwas leichter. Infineon meldete zwar einen leichten Gewinnanstieg und eine Margenverbesserung. Der Umsatz lag jedoch unter dem gesteckten Ziel. Dennoch reichte es heute für ein marginales Kursplus. Die Ratingagentur Fitch erhöhte den Ratingausblick für Fresenius Medical Care. 1&1 musste nach schwachen Quartalszahlen die Prognosen für das Gesamtjahr senken und sorgte damit für einen Kurseinbruch der eigenen Aktie sowie der Aktie des Mutterkonzerns United Internet. Im Fokus standen zudem US-Blue Chips. Die teils großen Kursabschläge bei US-Titeln am Freitag und heute zu Handelsbeginn ließ eine Vielzahl deutscher Aktien heute einknicken. Morgen melden unter anderem Airbnb, Carl Zeiss Meditec, New Work, Super Micro Computer, Uber und Zalando Geschäftszahlen für das abgelaufene Quartal. Wichtige Termine:

- Germany-Industrial Orders

- Germany-PMI Construction

- Euro Zone-Retail Sales

- ECB publishes weekly bond purchase and balance sheet data

- New York Fed releases Q2 report on household debt

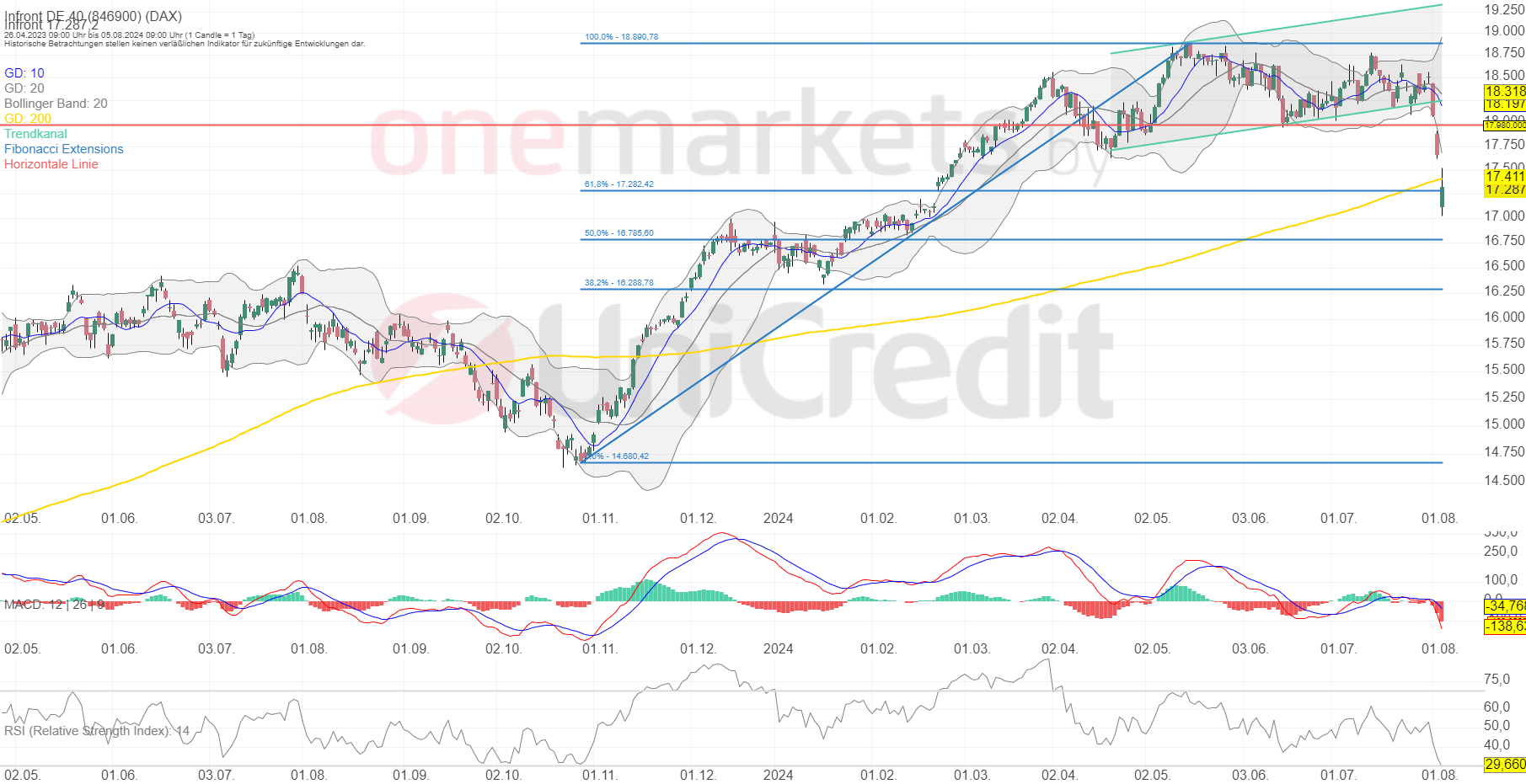

Chart: DAX®Widerstandsmarken: 17.282/17.412/17.980/18.200/18.890 Punkte Unterstützungsmarken: 16.288/16.785 Punkte Nach dem Kurseinbruch zu Handelsbeginn und einer kurzfristigen Erholung bis auf 17.300 Punkte sackte der DAX® am frühen Nachmittag kurzzeitig bis auf 17.035 Punkte ab. Mit der Eröffnung an der Wall Street zeigten sich allerdings einige Bullen, die den Index bis Handelsschluss bis auf 17.350 Punkten nach oben schoben. Damit konnte der Leitindex die 61,8%-Retracementlinie bei 17.282 Punkten wieder hinter sich lassen. Die nächste Hürde liegt nun bei der vielbeachteten 200-Tage-Durchschnittslinie bei 17.412 Punkten. Gelingt es, diese Marke ebenfalls zu überwinden, besteht die Chance auf eine Erholung bis 17.980 Punkte. Der Kurssturz der zurückliegenden beiden Tage wird bei vielen Investoren jedoch Spuren hinterlassen. Eine rasche Erholung könnten Anleger zum Anlass nehmen, aufgelaufene Gewinne mitzunehmen und damit eine weitere Verkaufswelle auszulösen. Eine nachhaltige Erholung zeichnet sich frühestens oberhalb von 18.200 Punkten ab. Bis dahin muss weiterhin mit hohen Schwankungen und einer Konsolidierung bis 16.785 oder gar 16.288 Punkten gerechnet werden."

DAX® in Punkten; Tageschart (1 Kerze = 1 Tag)

Betrachtungszeitraum: 26.04.2023 – 05.08.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX® in Punkten; Wochenchart (1 Kerze = 1 Woche)

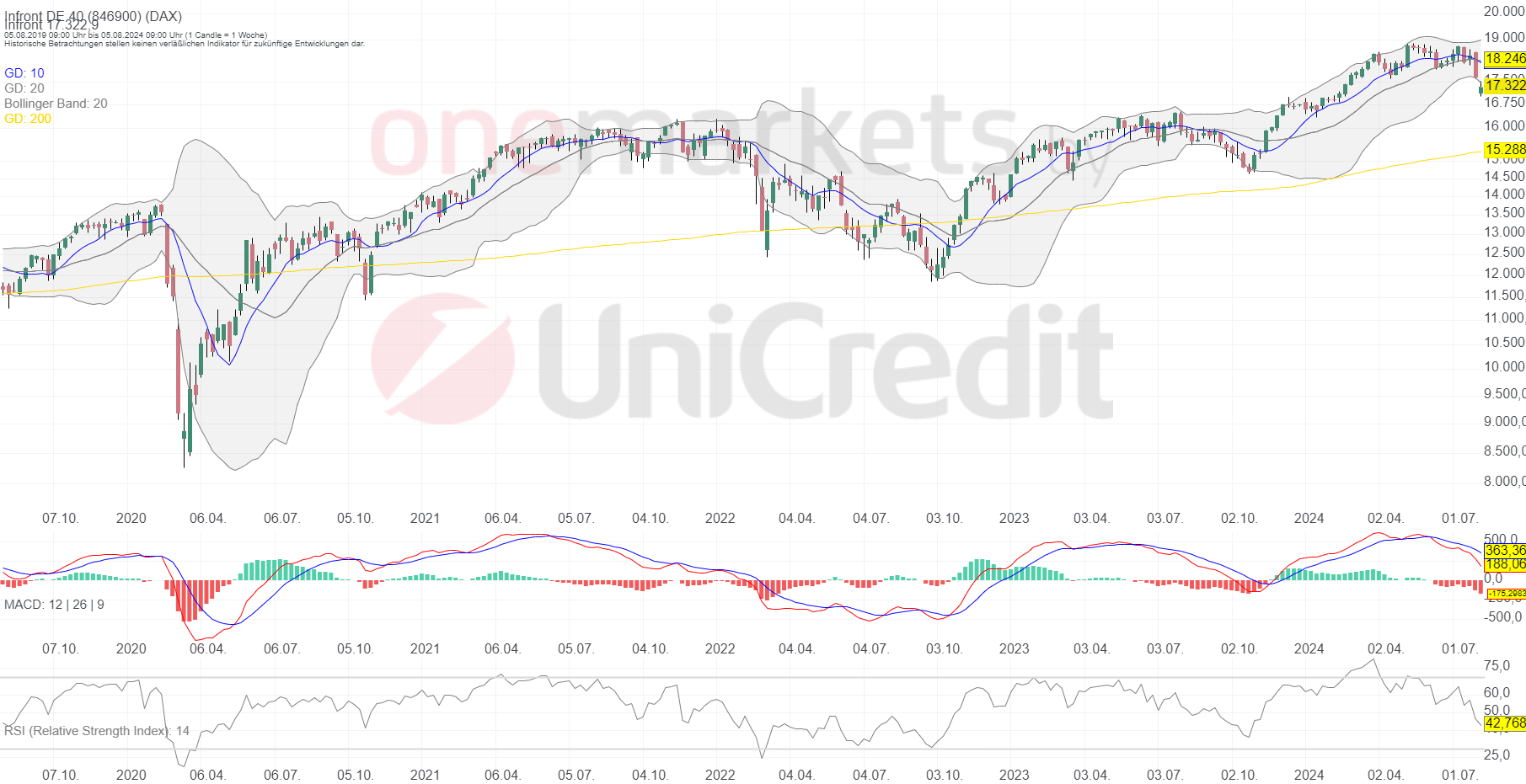

Betrachtungszeitraum: 06.08.2019 – 05.08.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Tagesausblick für 06.08.: DAX holt einen Teil der Tagesverluste wieder auf. Bleibt jedoch angeschlagen – onemarkets Blog (onemarkets by UniCredit)

|

1 |

... |

284 |

285 |

|

287 |

288 |

...

| 467

1 |

... |

284 |

285 |

|

287 |

288 |

...

| 467

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}