|

"Die heute veröffentlichten US-Daten konnten keine signifikaten Impulse setzen. So starteten die US-Indizes kaum verändert in den Handelstag. In Europa blieben die Blicke zudem auf den zweiten Wahlgang in Frankreich gerichtet und sorgten bei den Investoren für eine entsprechende Zurückhaltung. Dies schlug sich in einem deutlichen Kursabschlag im DAX® nieder. Morgen werden aus den USA weitere wichtige Arbeitsmarktdaten und das Protokoll der jüngsten Fed-Sitzung veröffentlicht.

Die Rentenmärkte zeigten sich nach dem gestrigen Abverkauf stabil. Die heute veröffentlichten Daten zur Inflation in der Eurozone fielen schwächer aus als von vielen Volkswirten erwartet. Die EZB dürfte somit keine Eile haben, zeitnah erneut die Zinsen zu senken. Fed-Chef Jerome Powell hat in einer Rede heute ebenfalls signalisiert, dass die US-Notenbank weitere Daten abwartet, ehe Zinssenkungen in Betracht kommen. Bei den Edelmetallen gab es derweil kaum Bewegung. Der Goldpreis gab geringfügig nach während der Preis für eine Feinunze Silber leicht zulegte. Im Fokus vieler Rohstoffhändler ist derzeit der Ölpreis. Spekulationen auf eine starke Nachfrage in der Sommersaison und anhaltende geopolitische Spannungen stützten die Notierung für ein Barrel Brent Crude Oil. Heute unternahm der Ölpreis den nächsten Anlauf, die Hürde bei 86,20 USD nachhaltig zu überwinden. Unternehmen im Fokus

Deutz kooperiert künftig mit der indischen TAFE Motors. Dadurch soll das Geschäft mit kleineren Verbrennungsmotoren ausgebaut und alternative Antriebssysteme weiterentwickelt werden. Covestro, HelloFresh, Lanxess und Zalando bekamen durch positive Analystenkommentare Unterstützung. GEA Group schielte über die Widerstandsmarke von EUR 39,90. Siemens Energy will das Netzgeschäft ausbauen und bis 2030 über 10.000 Mitarbeiter einstellen. Bei den Investoren kam die Nachricht gut an. Der Start der Hurrikane-Saison setzte Versicherungsaktien unter Druck. Die Münchener Rück sank auf den tiefsten Stand seit sieben Wochen. Tesla gab zum Handelsauftakt kräftig Gas und stieg über das Februarhoch. Hintergrund waren überraschend starke Auslieferungszahlen. Morgen gibt das KBA Zahlen zu den Pkw-Neuzulassungen bekannt. Damit rücken die Aktien von BMW, Mercedes-Benz und VW in den Fokus. Krones lädt zum Kapitalmarkttag. Wichtige Termine:

- Germany-PMI Services

- Federal Reserve’s Williams is panelist at ECB forum in Sintra, Portugal

- United States-ADP

- ECB’s Knot, South Africa’s Kganyago speak

- United States-Jobless

- United States-Factory Orders

- Federal Open Market Committee issues minutes from its meeting of June 11-12, 2024.

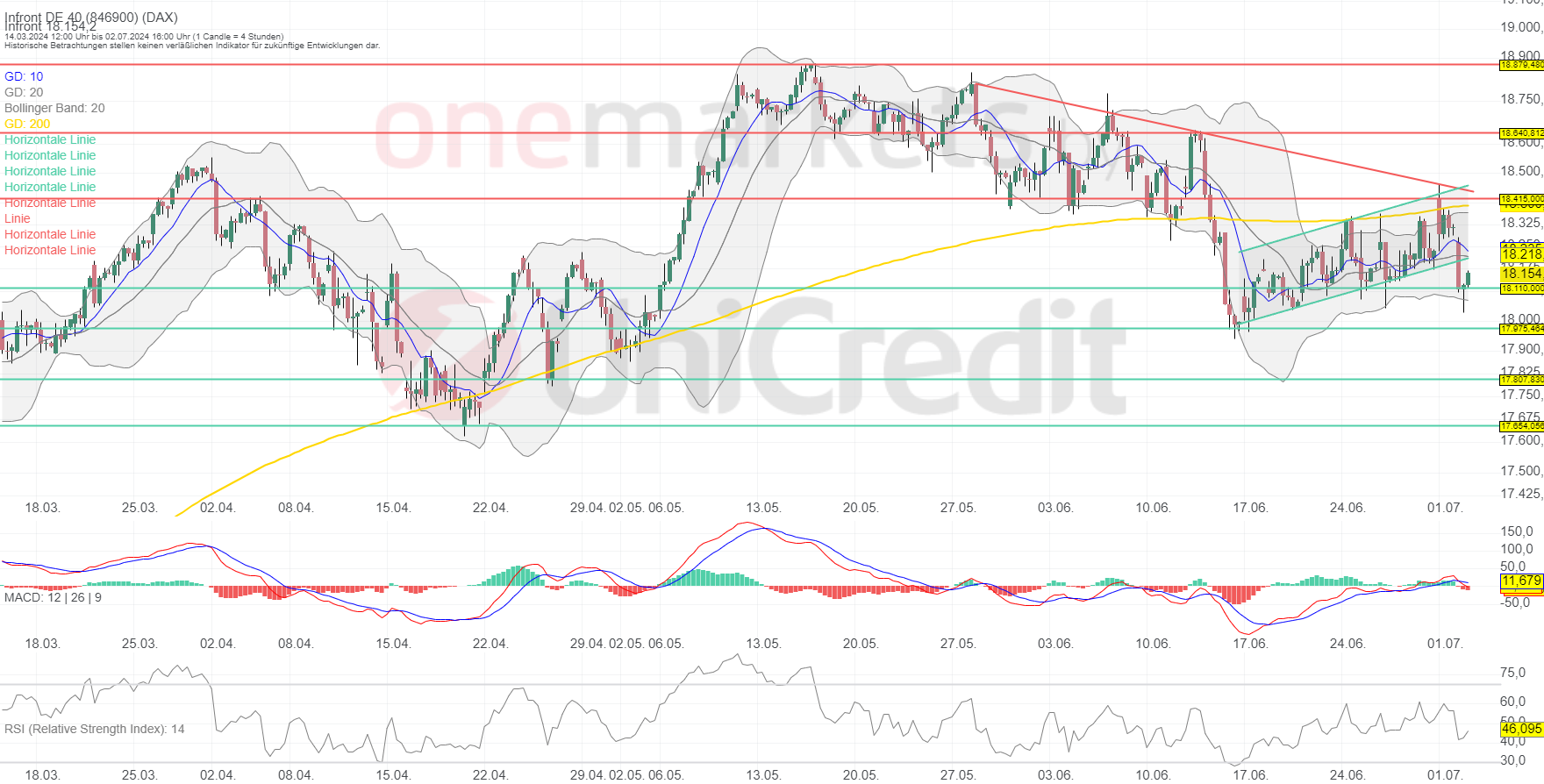

Chart: DAX®Widerstandsmarken: 18.415/18.450/18.641/18.880 Punkte Unterstützungsmarken: 17.654/17.807/17.975/18.110 Punkte Der DAX® verletzte den kurzfristigen Aufwärtstrend und bildete bei 18.110 Punkten eine neue kurzfristige Unterstützungsmarke. Rücksetzer unter diese Marke könnten eine Korrektur bis 17.975 Punkte auslösen. Die Bullen haben es derzeit schwer. Auf der Oberseite findet der DAX® bei 18.415 Punkte und 18.440 Punkte (Abwärtstrendlinie) die nächsten Widerstände."

DAX® in Punkten; 4-Stundenchart (1 Kerze = 4 Stunden)

Betrachtungszeitraum: 14.03.2024 – 02.07.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX® in Punkten; Wochenchart (1 Kerze = 1 Woche)

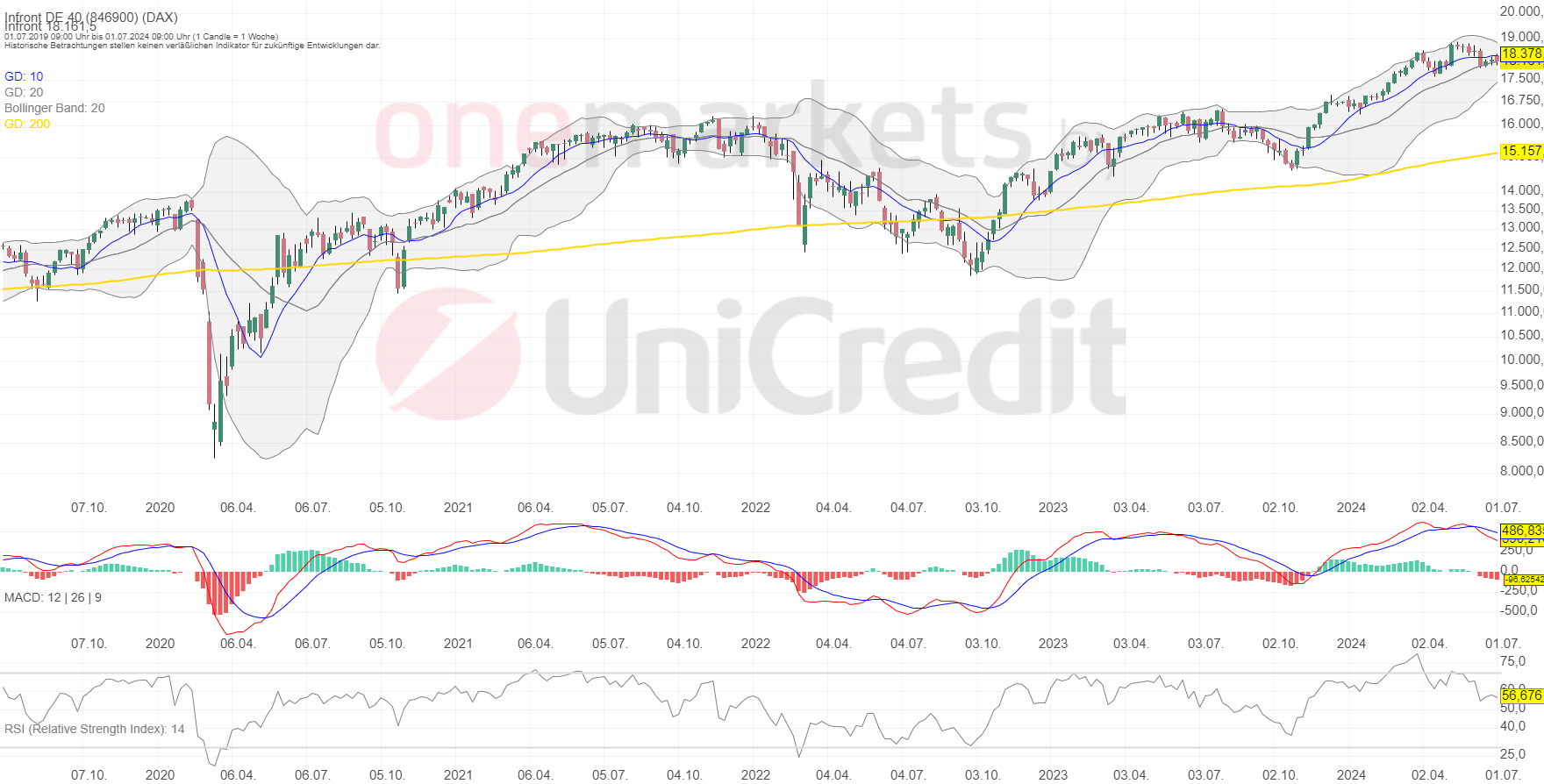

Betrachtungszeitraum: 03.07.2019 – 02.07.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Tagesausblick für 03.07.: Zinsen halten DAX in Schach. Münchener Rück auf 7-Wochen-Tief – onemarkets Blog (onemarkets by UniCredit)

|

1 |

... |

236 |

237 |

|

239 |

240 |

...

| 467

1 |

... |

236 |

237 |

|

239 |

240 |

...

| 467

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}

{kind=link}

{kind=link}