Danke, circumnaviga. für Deine Rückmeldung. Ich hoffe, ich war in meiner email nicht zu deutlich in der Sprache, aber mich haben dieses „Mistrauen“, „Altlasten“, „Unehrlichkeit“ gestört – weil es diesen Drift in Richtung komische Theorien nicht gebraucht hat.

Zu den Synergien: die 4,5% bezogen sich auf die komplette Kostenbasis. Du hebst die Synergien ja nicht nur im Einkauf. Du hebst die auch in der IT, Du sparst Dir eine komplette Investor Relations Abteilung, alleine die Gehälter von Protiva & Dopfner belaufen sich auf 1,8 Mio USD. Adtran Kunden, die in Deutschland/Europa sitzen können von ADVA Mitarbeitern bereist werden, da hast Du keine Interkontinentalflüge mehr (und umgekehrt). Du kannst auch in der R&D Abteilung zielgerichteter forschen – wenn ADVA und Adtran vorher an gleichen Komponenten/Produkten gesessen haben, reicht das wenn das nur einer macht.

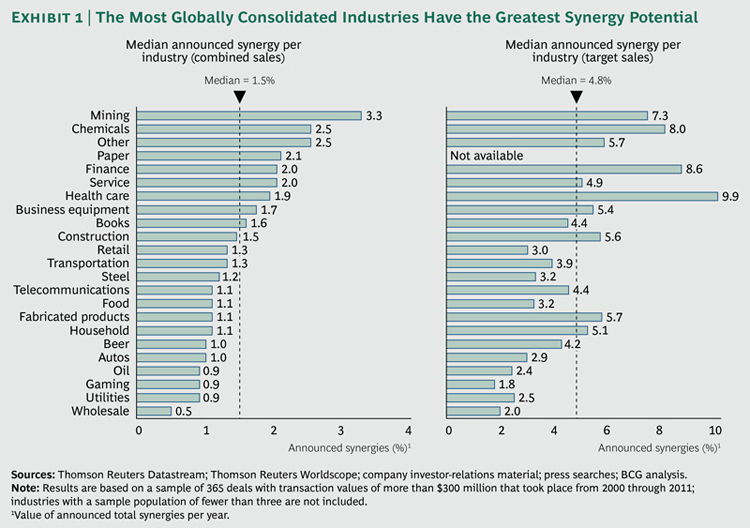

Ich habe die 52 Mio USD nicht errechnet, sondern Adtran und ADVA – wie soll ICH Dir denn diese Zahl im Detail erläutern? Entweder glaubt man die oder hält sie für realistisch oder eben nicht – und im letzten Fall sollte man die Aktie verkaufen, wie Du es ja auch konsequent gemacht hast. Dass oftmals die Synergien nicht ganz erreicht werden (manchmal aber auch übertroffen), versteht sich von selbst. Ich halte bei einer guten „Execution“ (sorry) eine Zahl von unter 5% als Kosteneinsparungen für plausibel.

Beispiel aus der Industrie: „Infinera To Acquire Coriant (…) The acquisition is expected to be substantially accretive in 2019. This accretion will come from $100 million of identified cost savings in both cost of goods sold and operating expenses. Total cost synergies of $250 million are expected through 2021, with the continuation of operating synergies and the introduction of vertical integration into the Coriant product line, resulting in a step-function increase in Coriant's margins“ (https://markets.businessinsider.com/news/stocks/...riant-1027391654). In einem der Analystencalls im letzten Jahr hat der Infinera CEO gesagt, dass man die Ziele erreicht oder sogar übertroffen hat, aber die Quelle will ich jetzt nicht noch mal heraussuchen. Wenn Du magst, kannst Du Dir den Slide #13 in dieser INFN-Präsentation zu Gemüte führen, da siehst Du auch den Split zwischen COGS & OPEX: https://s28.q4cdn.com/137300368/files/...InfineraPresentation0723.pdf

Zum Cash: in der Tat war meine Zahl nicht ganz korrekt, ich hatte noch die Net Cash Zahl vom Juli im Kopf (ca. 3,9 Mio Euro, daher „ca. 0“). Per 30. September stand diese Zahl bei ca. 20 Mio Euro. Immer noch deutlich weniger als die ca. 120 Mio USD bei Adtran. Kann es sein, dass Du bei Deiner Betrachtung außer Acht gelassen hast, dass ADVA noch rund 55 Mio Bankverbindlichkeiten und 25 Mio Leasing Verbindlichkeiten hat?

Wenn Du sagst, dass man keinen Merger braucht, weil man sich den Markt auch durch Kooperationen erschließen kann, dann stellst Du quasi sämtliche Merger dieser Welt in Frage. Warum gibt/gab es dann so viele Übernehmen, warum hat Infinera Coriant übernommen (mit denen hatte ADVA früher mal eine Kooperation)? Wie willst Du die Synergien und gemeinsamen Umsätze aufteilen, was passiert wenn Du die beiden Unternehmen aufeinander ausrichtest, aber dann ein Unternehmen ausscherrt oder übernommen wird?

Zum Gewinnabführungsvertrag: nochmal, das Abschließen eines Gewinnabführungsvertrags ist das Ziel einer jeden Übernahme. Man will doch die Cash Flows des übernehmenden Unternehmens nutzen können. Das hat nichts aber auch gar nichts mit „Altlasten“ oder Löcher stopfen, etc. zu tun. Das hat auch nichts mit den 60% zu tun, Du kannst also nicht sagen „bei 60% ist es unverfroren, bei 70% aber OK“. Adtran will >60% sehen, in der zweiten Phase werden die passiven ETFs andienen, so dass man wahrscheinlich bei über 70% landet. Damit hat man auf der Hauptversammlung recht sicher die 75% zusammen und kann den Gewinnabführungsvertrag beschließen. Das ist bei der jeder Übernahme ganz normales Vorgehen.

Zur Prämie: eine Prämie wird IMMER auf den Zeitpunkt berechnet, an dem das Angebot bekannt gegeben wurde (einzige Ausnahme: wenn der Deal vorher schon durchgesickert ist in den Medien, dann nimmt man den „bereinigten Kurs“). Alles andere wäre sinnlos. Eine Aktie steht bei 20 und es kommt ein Angebot von 25 Euro (=25% Prämie). Am nächsten Tag steht der Kurs bei 24,50 – dann sagst Du ja auch nicht, dass die Prämie magere 50 Cents beträgt und forderst eine neue Kalkulation des Unternehmens, oder?

Zu Deinem „Mach doch mal die aktuelle Rechnung“: ja, die mache ich doch regelmäßig. Aber viele von Euch machen den Fehler, dass Ihr wahrscheinlich immer wieder auf einen ADVA Kurs schielt vor der Übernahme (12,90 Euro am Tag vor der Bekanntgabe). Das ist in meinen Augen der falsche Ansatz, weil sich seitdem die Situation für ADVA verschlechtert hat wie ich schon zig mal ausgeführt habe. Anders herum: würde Adtran jetzt bei 30 USD stehen, würde ich auch nicht schreiben, dass die Prämie auf den 12,90er Kurs nun 70% beträgt. Das wäre genauso falsch, es gilt die Prämie am Tag der Bekanntgabe.

Theoretisches Beispiel: der ADVA Kurs ohne Übernahme wäre heute bei 11 Euro. Adtran bietet 18,61 x 0,8244 x 1,1294 EUR/USD = 13,58 Euro. Diese 13,58 Euro bezogen auf meine persönliche Kursschätzung wo der ADVA Kurs ohne Übernahme stände von 11 Euro ist eine Prämie von ca. 24%. Die 13,58 Euro auf die 12,90 Euro zu beziehen ist mE ganz klar falsch, weil der Kurs von ADVA sich nach unten bewegt hätte. Und diese Rechnung mit drei Faktoren kann wirklich jeder selber aufmachen, da brauche ich nicht ADVA dafür.

Zum Umsatzwachstum: schau Dir den First Berlin Bericht, Seite 5 am besten an.

|

1 |

... |

332 |

333 |

|

335 |

336 |

...

| 341

1 |

... |

332 |

333 |

|

335 |

336 |

...

| 341

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}