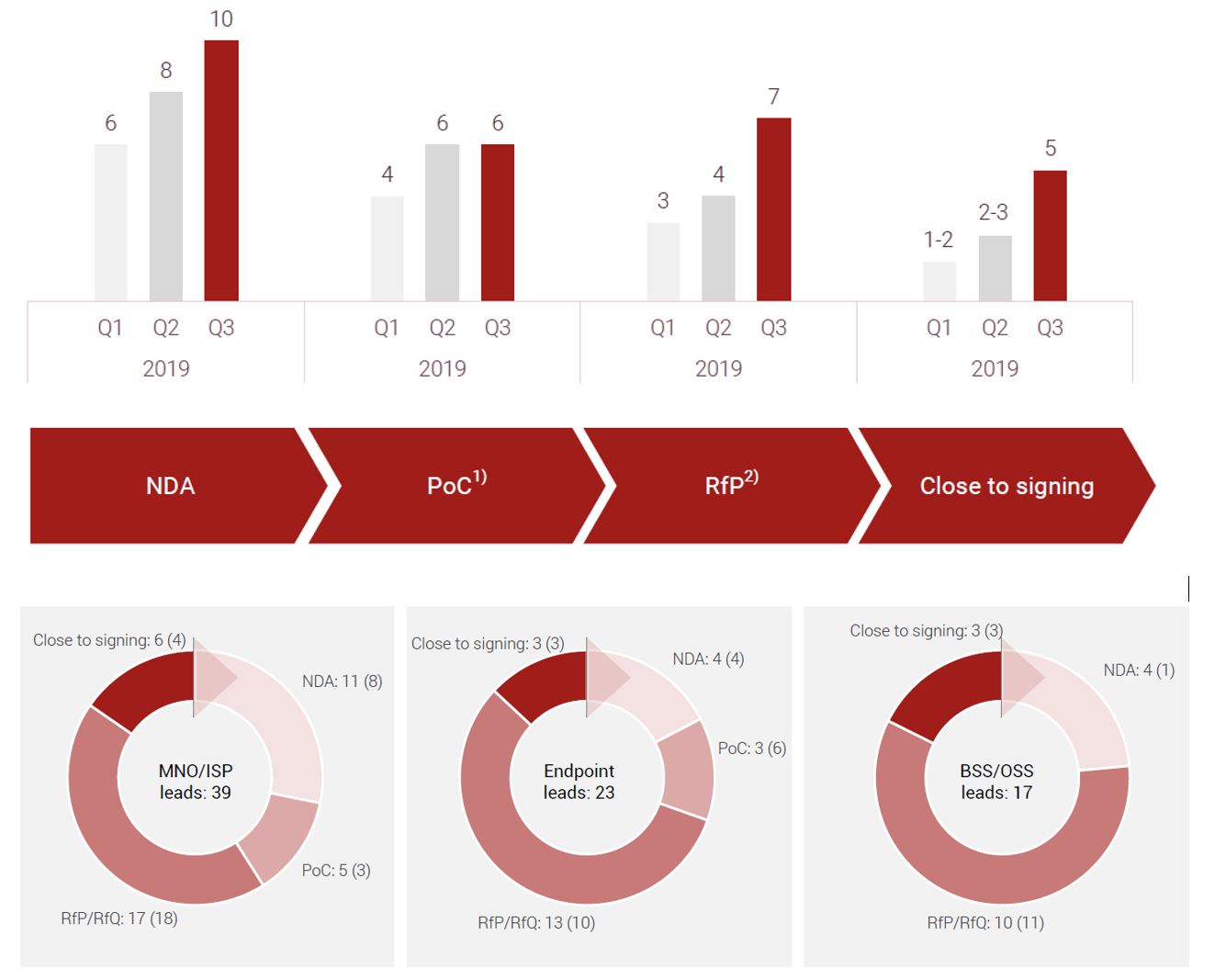

Vergleich der Pipeline vor einem Jahr mit heute. Die Zahl der Leads in fortgeschrittenen Stadium (RfP, PoC, close to signing) ist von 18 auf 60 angewachsen.

Da ja auch oft kritisiert wird, dass diese Lead-Pipeline nicht viel aussagen würde, lohnt evtl. eine Überlegung, was mit den 5 Leads "close to signing" aus August 2019 passiert ist.

Mit hoher Sicherheit war Telecom Argentina in diesem Status. Ist aus bekannten Gründen (insb. Staatskrise, Hyperinflation) nicht zustande gekommen. Die restlichen könnten sich zusammensetzen aus ACN/Flash Mobile, Wirecard, Aon (falls der Start der App innerhalb der Koopertionsvereinbarung noch eines zusätzlichen Vertrages bedurfte, wovon ich ausgehe wegen dem revenue-share-agreement). Außerdem kommen noch Skitto (die hatten einen größeren Lizenzblock erworben, aber kein Upfront-Lizenzdeal), FiBank und MobiFone infrage. Womit ich hier jetzt richtig liege, kann ich natürlich nicht mit Sicherheit sagen.

Und natürlich zeigt das Beispiel Telecom Argentina, dass close to signing nicht gleichbedeutend mit einem sicheren Vertragsabschluss ist, aber ein Blick auf die Leads-Pipeline könnte sich dennoch lohnen, wenn man sieht, dass doch einiges umgesetzt wurde. Bei aktuell 12x close to signing wird es natürlich spannend, was trotz Corona erfolgreich zum Abschluss gebracht werden kann.

|

Angehängte Grafik:

vergleich_pipeline.jpg (verkleinert auf 38%)

|

|

Thread abonnieren

Thread abonnieren