Ich zitiere meine früheren Aussagen:

"Evo/CEO verkündet schlechte Nachrichten/Ausblick, dann ist Pkt. b) falsch und alle Aussagen wandern im Papierkorb" siehe #3053

und "Meine Phantasien haben eine Obergrenze bei 15 und eine Untergrenze bei 6 für einen Zeithorizont von 3-6 Monaten" siehe #3067, aber wir haben jetzt Kurs 5 und mögliche weiter tiefere Kurse.

Mein Programm zeigt Bandbreite zwischen 3.5 und 18 und Mittellinie bei ca. 11-12 in Zeitebene 1 MON. Also weil große Bandbreite gibt es keine statistische WS zukünftigen Kurs auf Basis von historischen Daten (Volatilität/Kurslücken), so dass ich keine Chartanalyse zeigte.

Weiterhin halte ich meine Evo Position wegen Unterbewertung und bessere Zukunft kommt, nmM

Ich mache keine fundamentale Analyse und erklärte in #3067, trotzdem sage ich meine "fundamentale" Meinung:

a) wenn ich neuer CEO in einem Firma mit struktureller Krise/schwache Ertragssituation bin und meine Mission/Ziel ist Turnaround zu erreichen. Dann habe ich alle schlechten Werte/Situation im Worst Case Szenario verpackt und gemeldet. Andere (intern/extern) beurteilen meine zukünftige Arbeit/Erfolg auf dieser Basis.

b) Neuausrichtung einer Firma hat in der Regel min. 1 Jahr. Neuer CEO (Dr. Wojczewski) ist vielleicht kein "visionärer" Führer, aber ich denke, er kennt die praktischen Wege/Pläne in Turnaround-Situation (siehe seinen Lebenslauf).

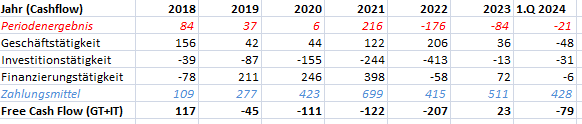

c) suche im Internet nach scherzhaften/sarkastischen Übersetzung für „adjusted EBITDA“. Kritiker sagen, es sei Betrug und verschleiere die Situation. Sie sagen, es sei ein falscher Ansatz, um den wahren Wert oder Finanzanalyse zu bestimmen. Auf einen klaren Blick - aussagekräftige, nmM - zeigt der Cash-Flow-Report des Unternehmens die Lage und ich zeige die Tabelle mit Verlauft ab 2018.

d) Tabelle zeigt keinen Trend und (stark) schwankende Werte. Die Geschäftsergebnisse sind in allen Jahren positiv, aber der Free Cash Flow zeigt einen deutlich negativen Trend. D.h. einerseits evtl. geringe Geschäftsergebnisse für Investitionen oder andererseits Investitionen sind gestiegen/binden Geld nicht in normalem Verhältnis zum Ergebnisse; beides halte ich für kritisch, da in der Vergangenheit geändert/neues Geschäftsmodell (zu schnell / keine solide Ausgangslage).

e) hat viele verschiedene Auswirkungen auf die finanziellen Ergebnisse außerhalb des Geschäfts/Investition, wie z.B. Partner-Beteiligung Kauf/Verkauf, US-Börsengang, usw., aber Zahlungsmittel für die nächsten Jahre ist kein Problem, wenn der Turnaround in 2 Jahre (fast) komplett ist.

f) Schätzung für 2024/25 ist jetzt Blödsinn, erste sehr grobe Schätzung ist nach 3.Q Zahlen

Jemand hier kennt detaillierte Buchhaltungs-/Controllingdaten, Break-Even Zeitpunkt für Investition/weitere benötigt Mittel, Kapazitätsressourcenplan (Mitarbeiter(Zahl/Fähigkeit)/Fläche/Sachmittel) vs. Auftrag/geplanter Umsatz oder zeitlicher-/monetärer Einfluss für realisieren Turnaround Plan, …. ???

g) Auftragsbestand ist (sehr) gut, aber es wird erwartet, dass Aufträge später zum Umsatz führen (Ende 2024/Anfang 2025)

h) Rohertrag sollte/musste Aufwand (VV/F&E/Invest) zukünftig durch neue schlanke Prozessketten und reduzierte Kapazität decken.

Kein wichtige Blick auf Umsatzwachstum, es ist okay ca. 0 .. 3%.

Wenn CEO seine Mission nicht erreicht, evtl. wegen mangelnder Eignung oder weil der "alten Führungszirkels/Unternehmenskultur" vor Veränderung zurückschreckt, wenn meine Sicht/mein Traum zerbricht und meine Position mit Verlust abgeschrieben wird, aber das Leben geht weiter!

good hunting :)

|

Angehängte Grafik:

cash.png (verkleinert auf 87%)

Thread abonnieren

Thread abonnieren