Unsicherheit ist das Elixier des Lebens

|

Seite 1 von 7

neuester Beitrag: 14.08.07 18:28

|

||||

| eröffnet am: | 04.12.06 16:25 von: | feuerblume | Anzahl Beiträge: | 151 |

| neuester Beitrag: | 14.08.07 18:28 von: | feuerblume | Leser gesamt: | 25990 |

| davon Heute: | 26 | |||

| bewertet mit 7 Sternen |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7

| 7

1 |

2 |

3 |

4 |

5 |

6 |

7

| 7

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

7

Unsicherheit ist das Elixier des Lebens

- Verwirrung nicht

Daher an dieser Stelle eine kleines Resümee.

1) Nigeria war zwar von den Chancen eines der Filetstücke im angedachten Portfolio. Unter Risk-Return-Aspekten hatte ich jedoch von Anfang an erhebliche Zweifel an einer Sinnhaftigkeit des Projektes. Die Signaturprämie war extrem hoch und im Falle einer Erfolglosigkeit verloren. Derock als Partner war in seiner technischen Kompetenz ein unbeschriebenes Blatt mit nicht dokumentierter finanzieller Reputation. Die technischen Risiken waren enorm (3.000 m Wassertiefe) und die Zustände im Nigerdelta nahe am Bürgerkrieg. Bohrplattformen waren, auch wenn sie 150 km und mehr offshore lagen, keineswegs sicher. Hinzu kamen, wie erst später bekannt wurden Vertragsverhältnisse, welche die Chancen und Risiken sehr einseitig verteilten und bei Sapetro zum Verlust eines ölhaltigen Blockes geführt haben.

Das sahen die damaligen Pusher zweifellos anders. Gleiches gilt für einen bekannten Board-Desperado, der meinte, mit dem Wegfall des Blockes (was ja eigentlich ein positiver Aspekt war) bashen zu müssen.

Egal wie. Der Block OPL 252 ist weg, weil er INCNR zugeschlagen wurde. Gleichwohl sucht EnerGulf immer noch eine Beteiligung an diesem Projekt und verhandelt mit INCNR (siehe Anmerkungen zum Zwischenabschluss zum 31.8.2006)- Und Derock ist offenbar immer noch mit von der Partie. Obwohl sie angeblich nur eine Scheinfirma, allerdings in der Rechtsform einer Ltd, sind.

2) Longoria war das erste Projekt von EnerGulf. Während die erste Bohrung nur Wasser zutage förderte, wurde die zweite Bohrung in über 6 km Tiefe fündig. Es wurde eine nennenswerte Menge Gas gefunden. Die Quelle gehört jedenfalls zu den TOP10%-Quellen von Killam-Oil, die als Operator ein 96%iges Working-Interest halten. Derzeit ist die Förderung allerdings eingestellt, zumindest aber stark reduziert. Eine Situation die auch bei anderen von Killam bewirtschafteten Quellen festzustellen ist. Davon, dass dadurch der Weltmarktpreis für Gas beeinflusst werden soll, war nie die Rede. Diese These ist eine reine Erfindung. Allenfalls kann gesagt werden, dass Killam seine Quellen nicht unbedingt dann ausbeuten will, wenn der Gastpreis niedrig ist.

Longoria 1 ist übrigens nur eines vor mehreren Löchern, die in der Gegend projektiert sind. Eine abschließende Beurteilung des Projektes ist somit noch offen.

3) Kongo ist vom Aufwand-Ertragsverhältnis her das interessanteste Projekt. Diese günstige Situation wird allerdings über hohe Overground-Risiken (politische Instabilität) erkauft. Bei günstiger Entwicklung kann mit einem Förderbeginn Ende 2007 gerechnet werden. Die formell erforderliche Genehmigung des Präsidenten ist in Kürze zu erwarten.

4) Namibia dürfte eigentlich, wenn man der Wirrerei im WO-Board geglaubt hätte, eigentlich gar nicht da sein. Zuerst war es definitiv weg, weil PetroSA nicht wollte. Dann, nachdem Sintez einstieg, war es wahrscheinlich weg, weil PetroSA nur um seiner Connections zu Namibia willen einstieg und im Übrigen dort ohnehin nichts zu holen sei. Dann war es weg, weil angeblich PetroSA sich weigerte, das Operation Agreement zu unterschreiben. Und nun wird es angeblich bald weg sein, weil die Finanzierung scheitert. und die Russen sich das Projekt alleine unter den Nagel reißen werden. Zusammengesponnener Unsinn in Premiumqualität, für den es keine Anhaltspunkte gibt.

Tatsache ist, dass es nicht nur ein professionelles Gutachten einer unabhängigen und renommierten Firma gibt, die dem Projekt eine hohe Prosperität bescheinigt, sondern dass dieser Block schon auf den ersten Blick so aussichtsreich erschien, dass ein erfahrener Geologe ihn als die beste ungebohrte Struktur bezeichnete, die er in 40 Jahren gesehen hätte. Die Struktur ist offenbar so voll von Öl, dass sogar an der Meeresoberfläche Ölfilme gesichtet wurden.

Angesichts solcher Hardfacts sind Dinge wie die Streitigkeit mit Veritas eigentlich nur Petitessen. Projekte mit günstigem Risk-Return finden in der Praxis immer einen Finanzier, so dass sich die Unsicherheit in der Finanzierung im Grunde genommen nur auf ihre Art und ihren Preis beschränkt.

Nach allem was zu hören ist, hat die Firma offenbar neben dem NSAI-Gutachten auch eine Analyse für professionelle Investoren erarbeiten lassen. Bleibt zu hoffen, dass mit ihrer Hilfe endlich der Wortmüll ausgekehrt wird, der in den Börsenforen so verbreitet wird und der dem Renommee der Firma und der Reputation des Management so unendlich viel geschadet hat, weil es in die Nähe von Gangstern gerückt wurde.

Optionen

0

Eigentlich kein Wunder bei diesem, ausgesprochen günstigen, Investitionskalkül.

Wenn dieses bisher nicht offenkundig wurde, dann aus folgenden Gründen:

- der negative Chartverlauf vermittelte all denen, die sich bisher nicht mit dem Investment beschäftigten, den Eindruck, dass hier eine Firma auf ein Delisting zusteuert. Bei Lichte besehen war allerdings der Downtrend nur die Korrektur eines völlig überzogenen Uptrendes, der auf das Agieren des Bullvestors und die Gier seiner Meinungsfolger zurückzuführen war. Zudem wurde der Downtrend noch durhc gewisse Schuhgeister und die unter ihrem Einfluss stehenden Leerverkäufer und interessierten Billigsteinsteiger verstärkt

- der fast völlig illiquide Markt, insbesondere in Kanada, war nicht in der Lage, größere Kaufaufträge (kursschonend) zu bedienen. In Deutschland sind größere Positionen voll in der Hand überzeugter Longs, welche gerade aufgrund dieser Überzeugung kein Stück abgeben. Die vagabundierenden Stücke werden allein von Zockern und Tradern "gedreht".

Nun, die Finanzierung des ersten Teilabschnittes ist bekanntlich mittlerweile nicht nur geschafft. Sondern die Nachfrage war, gemessen an den Erwartungen, fast schon überwältigend. Wenn die zweite Tranche von 3 Millionen genauso schnell weg ist wie die ersten 4 Millionen, werden die eingenommenen Mittel sicher dazu reichen, das Projekt bis Mitte 2008 durchzufinanzieren.

Die einzigen Verlierer sind derzeit die sog. "Promoter" solcher Aktien, denen Jeff Greenblum einen Korb gegeben hat und die zumindest auch künftig wohl keinen Cent für ihre Leistung sehen werden.

Für all diejenigen, die nur auf Kursraketen setzen, ist das natürlich ein klares Manko, denn ohne "Vortänzer" läuft in diesem Marktsentiment in Deutschland nur wenig, und wenn, dann nicht explosiv.

Kontinuität kann aber auch nicht schaden. Insbesondere dann nicht, wenn weitere professionelle Investoren mit ruhigen Händen gewonnen werden sollen. Und eine Verbesserung der Aktionärsstruktur war eine der Ziele dieser Privatplatzierung, um die genau desswegen in Deutschland auch "kein Wind" gemacht wurde.

Angesichts der Emissionsbedingungen war sie schließlich, wie ich schon früher ausführte, praktisch eine Lizenz zur Geldschöpfung. Deutche Zocker hätten die billiger eingekauften Papiere wohl sofort von ihren Warrants gestrippt und auf den Markt geworfen.

Dass sich der Anteil der Altaktionäre, sofern sie keine Gratisaktien erhalten, am Explorerkuchen verringert (Dillution), ist eine auf der Hand liegende Tatsache, die aber in der Natur der Sache liegt. Wer sich an einem nicht durchfinanzierten Explorer beteiligt, der nimmt nämlich ein solche Tatsache bewusst in Kauf.

Auf die übliche Jammerei in den Börsenboard will ich erst gar nicht eingehen, da ich die andere Seite der Emotion kenne, die diese schon fast krankhaften Verhaltensweisen bei Weitem überstrahlt.

Optionen

0

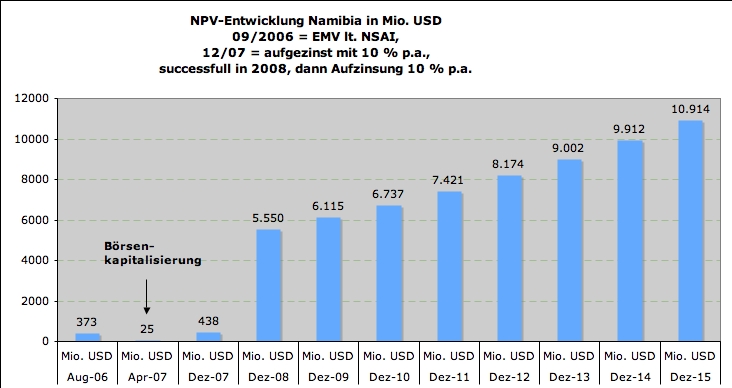

Deutlich ist zu sehen, dass die NPV allein durch durch die Verkürzung der Zeitdauer (Rückgängigmachung von Abzinsungseffekten) pro Jahr um 10 % p.a. steigt.

Allein schon deshalb ist es mir egal, was deutsche Börsenbrieflemminge schreiben. Die Zeit arbeitet zweifellos für die Mutigen, erst recht im Erfolgsfalle, der m.E. genau so wahrscheinlich ist wie es die Finanzierung war.

Optionen

Angehängte Grafik:

NPV-ENG.jpg (verkleinert auf 69%)

NPV-ENG.jpg (verkleinert auf 69%)

1

Viel interessanter finde ich die Tatsache, dass der Kurs in CAN sich nun schon seit einiger Zeit über 0,90 hält.

0,90 ist der Preis, zu dem die Aktionäre, welche die 7 Mio. Stück zeichneten, ihre Option ausüben können. Bekantnlich gab es zu jeder Aktie 1 Warrant.

Bleibt der Kurs merklich und länger über 0,90 CAD ist eine Ausübung der Option zu erwarten. Das würde bedeuten, dass dann das Namibia-Projekt voll finanziert wäre, weil zu den 7 Mio. x 0,70 noch die 7 Mio. zu 0,90 hinzukämen.

Ein interessanter Aspekt, wie ich meine.

Blue Pearl Mining, die vom einem Chart-Hellseher bereits bei 3 CAD gesehen wurden, ist auch nicht alles.

Sondern eigentlich nur ein Intermezzo zum ganz großen Geld, der mit einiger Wahrscheinlichkeit EnerGulf heißen wird. Blue Pearl gebe ich max. noch mal 50 %. Siehe meine Berechnung im entsprechenden Thread.

Optionen

1

Offensichtlich haben einige nicht ganz verstanden, was ich mit diesem Titel eigentlich meinte. Die bewusste Antizipation von Risiken, konkret der Erwerb eines Zahlungsstromes mit einer 10 %igen Anfangswahrscheinlichkeit zum Preis einer 0,6%igen Wahrscheinlichkeit. So etwas nennt man im allgemeinen Spekulation.

Da sich an den Perspektiven der Firma nichts geändert hat, der Kurs aber von 4,70 auf 0,58 Euro gefallen ist, sind die Aussichten besser denn je. Den risiko- und renditebewussten Anleger gehen also die immer noch verbreiteten Warnungen in einem größeren Börsenforum am Allerwertesten vorbei.

Marcel Mussler, einer der "renommiertesten technischen Analysten" (Zitat, denn die Formulierung ist eigentlich schon per se unsinnig) hatte wohl zuviel Unsicherheit inhaliert und wurde damit nicht fertig. Wie in den Medien kolportiert wurde, machte ihn u.a. die Tatsache fertig, dass Kurse bisweilen nicht an den vorgegebenen Widerständen abprallen sondern diese einfach durchbrechen und ihm so finanzielle Schwierigkeiten bescherten.

Aber das Elixier der Unsicherheit lässt sich nun mal nicht durch eine Brise Verwirrung substituieren, obwohl man gelegentlich den Eindruck gewinnen kann, dass dieses in großen Dosen einigen Lesern verabreicht wird. Wie sonst ist es zu erklären, dass inbesondere diejenigen, die nachgewiesenermaßen von Ökonomie und Finanzmathematik nichts verstehen, der Analyse also nicht mächtig sind, sich bemüßigt fühlen, Prognosen abzugeben.

Offensichtlich verschafft dieser Verbalexhibitionismus den betreffenden Personen eine ähnliche Befriedigung wie sie Marcel Mussler aufgrund seiner Aktivitäten erlebt haben muss. Das ist für mich der einzig denkbare Grund, den diese Hallodris haben könnten, ihr Nichtwissen in einem bestimmten Börsenforum breit zu treten.

Optionen

0

Langfristige Kursziele oder gar Prognosen, die auf nicht substantiierten Meinungen oder Charts fundieren, z.B. Dax-Prognosen auf 4 Jahre, gehören in den Bereich der Hellseherei und nicht zur Ökonomie. Die auf ihnen basierenden Entscheidungen in den Bereich des Glücksspiels.

Nutzbare Effekte der Massenpsychologie, die daraus entstehen, dass eine kritische Masse an „Dummfug“ geschrieben wird, der sich allein aufgrund der Masse praktisch selbst entzündet und einen Hype auslösen kann, lasse ich mal außen vor. Letztlich gehört das „Reiten“ auf solchen Effekten nämlich ebenfalls zur Kategorie „Glücksspiel“.

Optionen

1

"Das kannst du dir knicken. Bis die mit Probebohrungen in Namibia anfangen, bröckelt ENG eher auf die von Red Shoes prognostizierten 0,38 Euro als auf dein Traumziel".

Wieder mal einer, der nicht zwischen Kursziel, Prognose und hellseherischer Aussage unterscheiden kann. Will heißen: Von einer Prognose kann keine Rede sein, da eine fundierte Analyse fehlte!

Ansonsten ist zu vermerken, dass vor Beginn der Bohrarbeiten noch die Aufnahme der geophysikalischen Arbeiten und deren Ergtebnis zu verlautbaren ist und diese Verlautbarungen durchaus in der Lage sein könnten auch bei unbedarften Anlegern eine Euphorie auszulösen.

Unter finanzmathematischen Aspekten ist EnerGulf ohnehin die Aktie mit dem besten Risk-Return am Markt.

Optionen

1

Optionen

0

1

http://interface.audiovideoweb.com/lnk/...065/EnergulfEN.wmv/play.asx

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

Wie so etwas aussieht - inkl. Fotos - kann auf dieser Seite nachgelesen werden:

http://www.aapg.org/explorer/geophysical_corner/2002/12gpc.cfm

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

Moderation

Zeitpunkt: 16.05.07 13:55

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam

Zeitpunkt: 16.05.07 13:55

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam

Optionen

| Antwort einfügen |

| Boardmail an "Dinatio" |

|

Wertpapier:

Energulf Resources

|

0

Moderation

Zeitpunkt: 16.05.07 13:55

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam

Zeitpunkt: 16.05.07 13:55

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam

Optionen

| Antwort einfügen |

| Boardmail an "Dinatio" |

|

Wertpapier:

Energulf Resources

|

1

Ansonsten möchte ich nochmals auf die Gaskamine am Meeresboden eingehen, die allgemein als sichere Indikatoren für das Vorhandensein von Öl und Gas angesehen werden. Wie so etwas aussieht kann diesem Artikel - inklusive Photos - entnommen werden.http://www.aapg.org/explorer/geophysical_corner/2002/12gpc.cfm

Im Zusammenhang mit der Erfolgswahrscheinlichkeit einer Exploration wird oft, z.B. im NSAI-Report die sog. POS, "Probaility of drilling success" genannt. An dieser Stelle muss man natürlich wissen, dass diese Zahl sich auf die Gesamtzahl der zu bohrenden Löcher bezieht und nicht die Wahrscheinlichkeit eines Fundes abbildet. Die zahl wird also wesentlich von der Dichte der Verteilung geprägt.

Ich denke mal, dass EnerGulf noch einen Bohrplan veröffentlichen wird, in dem die genauen Stellen lokalisiert werden können.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

Um es vorweg zu sagen. Helmut Pollinger liegt mit seiner Meinung falsch. De Beira war zum Zeitpunkt des Crashs maßlos überbewertet, der Absturz also nur die logische Korrektur. Eine Korrektur, die immer einsetzt, wenn die Kursentwicklung der wirtschaftlichen Entwicklung zu weit oder/und zu schnell voraus läuft.

Mag sein, dass die wirtschaftliche Entwicklung irgendwann, den Kurs der Aktie gerechtfertigt hätte. Allerdings waren ca. 2 bis 5 Jahre einer positiven Entwicklung im Kurs antizipiert. Im Grunde genommen das gleiche wie bei der EnerGulf-Aktie. Der Unterschied ist nur, dass hier selbst bekannte Crashpropheten wie der Rote Schuh noch 1 Tag vor dem Crash bullish waren und „keine dieser typischen Fahnenstangen“ sahen.

Allerdings ist die Darstellung der Financial Times Deutschland von keiner Sachkenntnis ihres Autors getrübt.

Sicherlich haben sich einige Anleger verzockt, andere haben jedoch signifikante Gewinne mit Rohstoffwerten gemacht. So gesehen ist die Anlage in Rohstoffaktien nicht grundsätzlich falsch, sie ist sogar grundsätzlich richtig, nur besteht ein Auswahlproblem. Ein Auswahlproblem, das offenbar auch der Autor des Artikels hatte.

So war z.B. Blue Pearl Mining zum Zeitpunkt des Artikels schon längst kein Explorer mehr und darüber hinaus noch ein gutes Beispiel, dass mit dem Kauf solcher Aktien bei richtiger Auswahl durchaus eine Menge Geld gemacht werden kann. Durch den Kauf von Thompson Creek, so auch der neue Name der Firma, ist Blue Pearl Mining schon seit Monaten ein produzierendes Unternehmen. Und auch die Exploration des Davidson Projektes wurde erfolgreich abgeschlossen. Mit einer Aufnahme der Produktion kann in etwa 1 ½ Jahren gerechnet werden.

Bereits jetzt erzielt die Firma aus ihren 2 vorhandenen Minen einen CashFlow von 1 Million CAD, täglich!

Aufgrund dieser exorbitanten Finanzkraft war es ihr möglich, binnen 1 Jahres 100 Millionen USD Bankverbindlichkeiten vorzeitig zu tilgen. Die restlichen 300 Millionen USD werden mit hoher Wahrscheinlichkeit auch innerhalb der nächsten 3 Jahre bedient werden. Auch die Perspektiven der Firma sowie ihre Bewertung sind als außerordentlich günstig zu bewerten. Sowohl von ihrer Vermögens- als auch ihrer Ertragslage und ihrer Liquidität her ist die Firma mithin als erstklassig zu bezeichnen.

Derart unqualifizierte Artikel finden natürlich gerade bei unqualifizierten Börsianern, die von jedem Lied nur die erste Strophe kennen, starke Resonanz. Wie geschehen in WO, einem beliebten Ort, um solches Leergut abzuladen.

Auch der von diesen Leergut-Lieferanten bestrittene Öl- oder Gasaustritt am Meeresboden ist solches Leergut, entweder weil eine solche Aussage eine glatte Lüge ist (Pinocchio) oder sie auf absoluter Inkompetenz in der Sache beruht. Die auf der im Vorposting genannten Website veröffentlichten Fotos illustrieren, wie die von Jeff Greenblum genannten Gaskamine ("gas chimneys) auf den Computermonitoren aussehen.

Die Veröffentlichung solcher Unwahrheiten passt natürlich in ein Forum, das zur Springer-Gruppe gehört, generiert doch die BILD ihren Geschäftserfolg zum großen Teil aus der Verletzung von Persönlichkeitsrechten anderer. Von der FTD bin ich dagegen Qualifizierteres gewohnt.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

Allein der Chart, der auf diesen Kurssturz hinwies, wurde vermisst. Offensichtlich hatte sich diesmal niemand dazu erbarmt, die Anleger vor diesem drastischen Kursverfall zu warnen.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

0

Dort sind mittlerweile Basher morgens die ersten und abends die letzten und haben quasi die Threads für sich okkupiert um dort ihre Pseudodiskussion zu führen.

Denn an einer Informationsgewinnung sollten eigentlich auch die Basher interessiert sein, was aber definitiv nicht der Fall ist.

Man sieht das vor allem an einem Punkt. Das Investitionskalkül, nämlich

EMV (NPV x POS) = > Börsenkurs,

zieht sich zwar wie ein roter Faden durch alle meine Beiträge (auch in meinem Blog), der Sinn wurde aber bislang nicht mal im Ansatz erkannt, weil es offenbar nur darum ging, Diskussionen anzuzetteln. Angesichts der Sinnigkeit so mancher Beiträge, konnte zumindest derjenige, der einen Überfluss an selbigem hat, diesen leicht verlieren.

So z.B. auch bei der akutellen Diskussion über die POS, die derzeit mit einem Default-Wert für ungebohrte Strukturen eingestellt ist. Für für sich allein betrachtet ist diese nämlich ohne Relevanz. Eine Beurteilung der Anlage ist nämlich im Zusammenspiel mit NPV und Börsenkurs möglich. Denn auch eine 5mal so hohe POS verbessert nicht den Risk-Return, wenn der Börsenkurs 5mal so hoch ist. Kalkül siehe oben.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

Eine Montecarlo-Simulation, Ein Varianz-Kovarianz-Modell oder eine Simulation auf historischen Daten von Vergleichsprojekten.

Optionen

0

Wo Information fehlt, macht sich halt die Fama, das Gerücht bereit. So auch bei EnerGulf . Angesichts der Verve mit der Falschinformationen und Spekulationen vorgetragen wurde, mussten sich durchschnittlich informierte Anleger eigentlich nur fragen, wann der große Knall denn nun komme und diese Spekulationsblase platze.

Mit dem kürzlich veröffentlichten Dokument zur Abwicklung der Privatplatzierung wurde eine Großteil dieser Informationsverschmutzung bereinigt. Egal ob es um nicht zu finanzierende Mieten, Delisting oder um eine feindliche Übernahme durch die russische Mafia geht.

Auch wenn beim überwiegenden Teil der PP die Kapitalgeber nicht bekannt sind, weil sie anonym zeichneten, tauchen in der Liste der veröffentlichten Namen einige auf, die für Solidität und ganze Sachen stehen. Z.B. Paul Russel, wenn es denn der ist, den ich meine. Nämlich der, welcher Schrott zu Gold verwandelt und dem ich die besten Referenzen ausstellen kann.

Erfreulich ist zu konstatieren, dass die Kapitalerhöhung kurz und geräuschlos über die Bühne ging und sich meine Meinung bestätigte, dass so aussichtsreiche Projekte in den USA immer einen Finanzier finden und der vermutlich nicht der amerikanische Mister-Six-Pack sein würde.

Da gerade die aktuelle Diskussion um NPV, POS, TOS und EMS zeigt, dass in den Köpfen deutscher Anleger geradezu irrwitzige Theorien hinsichtlich einer Explorerbewertung existieren, wird es zumindest für die kurzfristige Entwicklung des Aktienkurses entscheidend sein, ob es Management gelingt, seine Visionen und den Fortgang der Projekte so zu visualisieren, dass diese auch vom letzten deutschen Schobbesaufer als attraktives Investment adaptiert werden.

Auch die Tatsache, dass Jeff Greenblum nun schon zum zweiten mal 500.000 Aktien der Firma erwarb, sollte mehr als eine Randnote wert sein.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

0

... in einem politisch stabilen Land

... mit einer Ressourcenchance auf 7 Jahre von 6,4 Mrd. USD mit steigender Tendenz (Öl!)

... unterlegt durch einen unabhängigen Resport einer renommierten Firma

... abgesichert durch Kooperation mit einem der ganz Großen (Sintez) und durch Subunternehmerverträge mit dem Who-is-Who der Branche (Schlumberger und Halliburton)

außerdem de facto noch einen Vertrag an einer weiteren Ressourcenchance in etwa gleicher Größe im Congo. Verkündigung steht unmittelbar bevor.

außerdem eine aussichtsreiche Verhandlungsposition auf ein JV in Nigeria.

Aus OPL252 schwebt auch ein Prozess, bei dem es darum geht, ob EnerGulf für die Nutzung seismischer Daten eine Lizenzgebühr schuldig ist. Dabei geht es um etwa 0,7 Mio. USD. Nach meiner Ansicht wird der Prozess verloren gehen. Für diesen Fall ist allerdings durch eine Rückstellung vorgesorgt. Der Verlust ist also bereits GuV-mäßig verkraftet. Und Liqudität zur Begleichung der Forderung ist ohnehin im Überfluss vorhanden. Im Grunde genommen sind solche Dinge Ereignisse, die das Explorergeschäft so mit sich bringt.

Was will man mehr? Wer bietet mehr?

Angesichts des Chancen-Risiko-Verhältnisses wohl keiner. Bei der seinerzeit hypenden De Beira, die bis 600 Millionen USD lief (EnerGulf hat gerade mal 40 Mio. USD Marktkapitalisierung) ging es nicht einmal um 1/10 dieser Werte. Und es lagen weder rechtssichere Verträge noch Schätzungen nach kanadischem Standard vor.

Natürlich weiß niemand, ob das Projekt am Ende erfolgreich sein wird. Wer weiß das schon im voraus im Explorergeschäft, wo eine Vielzahl von Risiken lauern?

Aber es sieht gut aus. Verdammt gut sogar. Die Zutaten aus denen Träume geschmiedet werden, die stimmen. Und darauf kommt es an und nur die können analysiert und bewertet werden, was ich ausführlich getan habe. Ein Wettbewerbin Hellseherei zu starten führt zu nichts, ist keine Prognose und gehört in ein Astrologieforum.

Wie ich breits an anderer Stelle schrieb. Eine Musikkritik kann man nicht schreiben, wenn der Tonarm erst in der Anlaufrille aufgesetzt hat. Es muss sich erst zeigen, ob nur Staub knistert oder ob Musik die Fußspitzen wippen lässt.

Optionen

0

Mithin kann eine Prognose auf das Projektende ("Die Projekte gehen schief, Firma wird delistet") sein.

oder eine Kursprognose auf einen festen Termin.

Im ersten Fall wird ein Backtesting beim Delisting gemacht gemacht (zwangsläufig Präzisionstreffer)

Im zweiten Fall ein Backtesting am Prognosetermin (fehlte oder traf)

Keinesfalls aber jetzt.

Was wir bisher sahen war, wie bereits festgestellt, reiner Klamauk. Ohne "echte" Prognosen gibt es nun auch mal keine Präzisionstreffer. Und Prognosen im betriebswirtschaftlichen Sinne sind nun einmal nur solche Aussagen, die den Charakter einer Hypothese erfüllen, also so exakt in der Aussage sind, dass sie (durch den Istzustand z.B.) widerlegt werden können. Dazu gehört auch ein exakter Termin.

Ich denke mal, auch von Laien und Amateuren, die sich als Analysten ausgeben, wird man ein fachlich einwandfreies Arbeiten nach wissenschaftlichen Kriterien erwarten dürfen.

Optionen

0

http://www.youtube.com/watch?v=ecTzedEK_go

Optionen

0