Welche ausgebombten Werte muß man kaufen?

|

|

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

26

K+S

Norddeutsche Affinerie

SGL Carbon

Sixt

Thyssen Krupp

sind sicher nur einige Substanzwerte die völlig zu unrecht abgestraft worden sind.

Und sicher könntet ihr diese Liste ohne Ende fortführen.

Aber bei welchen Werten (egal ob aus oben genannten Werten oder eure Favouriten)

liegt ihr auf der Lauer?

Welche Werte muß! man kaufen?Mit euren persönlichen Kurszielen bis September 2006

Und welche Werte sind noch zu teuer?

Bitte erfüllt diesen thread mit Leben,

so haben wir alle was davon.

PS:

Auf welchen Index würdet ihr setzen?

SDAX,MDAX,TecDAX oder DAX?

Und habt ihr vielleicht gute Calls?

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

12:12 18.05.06

Die Analysten der Citigroup stufen die Aktie von ThyssenKrupp (ISIN DE0007500001/ WKN 750000) unverändert mit "buy" ein und bestätigen das Kursziel von 35 EUR.

Eine starke Gewinnentwicklung, verbesserte Margen sowie eine attraktive Bewertung würden die positive Einschätzung des Titels unterstreichen. Die Erwartungen für den Gewinn je Aktie seien für 2006 von 2,43 auf 2,88 EUR, die für 2007 von 2,49 auf 2,96 EUR und die für 2008 von 2,53 auf 2,68 EUR erhöht worden.

Im Gegensatz zu dem Vorsteuergewinnziel des Unternehmens in Höhe von 2 Mrd. EUR würden die Analysten im laufenden Geschäftsjahr bereits ein Ergebnis von rund 2,5 Mrd. EUR für möglich erachten. Im zweiten Quartal habe die Gewinnentwicklung vor allem durch die Stahlsparte positiv überraschen können, aber auch die Bereiche Technologies und Services hätten zu dem starken Ergebnis beigetragen.

Die Kosten für Eisenerz seien 7% niedriger als erwartet ausgefallen. Die Analysten würden damit rechnen, dass die Rohmaterialkosten in 2006 gegenüber dem Vorjahr um 2% sinken würden.

Während die Aktie auf Basis der für 2007 erwarteten Gewinne mit einem KGV von 9,3 gehandelt werde, würde die globale Peer Group mit einer Gewinnmultiple von rund 11 notieren.

Vor diesem Hintergrund empfehlen die Analysten der Citigroup die Aktie von ThyssenKrupp weiterhin zu kaufen.

Norddeutsche Affinerie hält sich auch gut,

übrigens schonmal vielen Dank für eure rege Beteiligung,

dachte doch das es hier mehr Leute mit eigener Meinung gibt,

aber vielleicht gibt es hier doch einfach nur sehr viele Lemminge,

die blind einem trend hinterher laufen und jetzt eine Conergy für knapp unter 200 gekauft haben und jetzt auf ihrer Sch... sitzen.

Selber Schuld,

Gier ist ein schlechter Ratgeber,

und mit etwas Verstand kommt man weiter.

Für die jenigen die ne eigene Meinung haben:

was haltet ihr denn zur weiteren absicherung falls es gleich wieder runter geht mit einem Put auf den Dax,

Rückschlag auf 5200 ist meiner Meinung nach immer noch möglich.

zB. BN0BUF ?

Bitte!

um Antworten.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

1

Einzelwerte sind für mich Analytik Jena und UMS nach den heutigen Abschlägen.

AJA mit enorm viel Cash, nur knapp über Buchwert, viel Fantasie und relativ günstiger KGV-Bewertung.

UMS mit viel Pessimismus bei den Anlegern. Daher jetzt kaum besprochen. Aber KGV06 von 7. Und bilanziell sieht es immer besser aus nachdem man defizitäre Bereiche verkauft hat.

Kursziel AJA = 12 € bis Jahresende (derzeit 7,0 €)!

Kursziel UMS = 7,5 € bis Jahresende (derzeit 4,3 €)!

Grüße

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

R. Stahl

|

0

pc ware,

hci und mpc

Optionen

| Antwort einfügen |

| Boardmail an "brokeboy" |

|

Wertpapier:

R. Stahl

|

0

Welche Werte "muß" man jetzt kaufen?

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Das hängt natürlich auch ein wenig von persönlichen Vorlieben ab.

Eines ist sicher: Wäsche waschen müssen die Leute. Dazu braucht's Waschmittel, Wasser und Strom. Also: Henkel, EON, RWE?

Börsengewinne wird's auch wieder geben. Und die tut man auf die Bank: Deutsche Bank?

Nimm's nicht so arg ernst, aber ein wenig ist schon daran...

Servus

flatliner ____________________________________________

Optionen

| Antwort einfügen |

| Boardmail an "flatliner" |

|

Wertpapier:

R. Stahl

|

1

Übernahme-/Fusionsgerüchte könnten den Kurs nach oben treiben.

Schaun mer mal!

Servus

flatliner ____________________________________________

Optionen

| Antwort einfügen |

| Boardmail an "flatliner" |

|

Wertpapier:

R. Stahl

|

0

persönlich habe ich ja ziemlich die selbe Strategie wie fundamental,

und heute sieht es mit diesen Werten ja auch endlich nochmal besser aus.

eine VEM legt wieder ordentlich zu,

nur noch von einer Thyssen Krupp getoppt,

aber auch das keine Überraschung.

HCI

Ex Dividende - 8% auf 15,30 €

auch sicherlich Kaufkurse.

Ansonsten evtl. noch Jack White und Edel Music.

Und weiß jemand was mit Carthago Capital los ist?

eigentlich doch auch ein guter Wert,

aber die letzten Tage völlig verprügelt.

Schonmal allen Danke für eure hoffentlich vielzähligen Beiträge.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Wer jetzt nicht kauft/callt ist selber schuld.

Nächste Woche Freitag sehen wir wieder Kurse über 27,50 €

Dafür steh ich mit meinem Namen.

Also allen ein schönes WE und nächste Woche wird wieder ordentlich Geld verdient.

News - 19.05.06 16:08

ANALYSE: UBS hebt ThyssenKrupp-Ziel von 30 auf 34 Euro - 'Buy2'

LONDON (dpa-AFX) - Die UBS hat das Kursziel für Aktien von ThyssenKrupp von 30 auf 34 Euro erhöht und die Aktie mit 'Buy2' bestätigt. Infolge von besser als erwartet ausgefallenen Zahlen für das zweite Geschäftsquartal erhöhte die Bank ihre Schätzungen bezüglich Gewinn pro Aktie für das laufende Geschäftsjahr um 29 Prozent und für das folgende Jahr um 27 Prozent, wie es in einer Studie von Freitag hieß.

Die europäischen Stahlpreise dürften sich nach Einschätzung von Analyst Andrew Snowdowne bis ins Geschäftsjahr 2006/07 weiter verbessern. Zudem profitiere ThyssenKrupp von anhaltend hohen Erträgen aus den Stahl-fremden Bereichen sowie von gefüllten Auftragsbüchern. Snowdowne rechnet bis ins Geschäftsjahr 2006/07 mit anhaltend hohen Erträgen aus dem investierten Kapital (Kapitalrendite, ROIC).

Mit der Einstufung 'Buy2' geht die UBS davon aus, dass sich die Aktie in den kommenden zwölf Monaten um mindestens zehn Prozent besser entwickeln wird als der Markt. Die Ziffer 2 bedeutet, dass die Schwankungsbreite der Aktie vergleichsweise hoch eingeschätzt wird. Entsprechend ist die Prognose der Analysten mit größerer Unsicherheit behaftet./tw/awpek/fat

Analysierendes Institut ist UBS.

Quelle: dpa-AFX

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Optionen

| Antwort einfügen |

| Boardmail an "pfeifenlümmel" |

|

Wertpapier:

R. Stahl

|

0

Willkommen zurück im Bärenmarkt ;-)

hobear

Optionen

| Antwort einfügen |

| Boardmail an "hobo" |

|

Wertpapier:

R. Stahl

|

0

Kurse von 50 € sind ja Quatsch,

aber sieht man mal,

die 35 € sind sicher! alles andere als unrealistisch.

Nutzt hier genauso wie bei Norddeutsche Affinerie die ausgebombten Kurse oder laßt es.

News - 19.05.06 21:33

Analysten-Einstufungen im dpa-AFX-Nachrichtendienst vom 19.05.2006

FRANKFURT (dpa-AFX) - Ausgewählte Analysten-Einstufungen im dpa-AFX-Nachrichtendienst vom 19.05.2006

BRITISH AIRWAYS

FRANKFURT - Die DrKW hat das 'Buy'-Rating für die Aktien der Britisch Airways (BA) nach Vorlage von Daten zum Geschäftsjahr 2005/06 bestätigt. Die Zahlen hätten die Konsenschätzungen am Markt übertroffen, die Erwartungen der DrKW aber leicht verfehlt, schrieb das Analystenteam von DrKW in einer Studie von Freitag. Angesichts des starken Buchungsstandes sowie der leicht gesunkenen Treibstoffpreise werde für 2006/07 unverändert mit einem Umsatzwachstum von 7 Prozent sowie einem Anstieg der Treibstoffkosten von 500 Millionen Britische Pfund gerechnet. Des weiteren dürfte der freie Cashflow gemäß DrKW erneut stark ausfallen.

DEUTSCHE BOERSE AG

LONDON - Die UBS hat die Aktie der Deutschen Börse von 'Neutral' auf 'Buy 2' hochgestuft und das Kursziel von 109,60 auf 128,00 Euro angehoben. Das Papier des Frankfurter Unternehmens sei die bevorzugte Aktie der UBS unter den europäischen Börsenbetreibern. Bislang seien Übernahme-Aktivitäten nicht in die Bewertung eingeflossen. Allerdings sei eine 'null-prozentige Wahrscheinlichkeit für M&A-Aktivitäten' zu gering, hieß es in der Studie am Freitag.

HENKEL KGAA

LONDON - HSBC hat die Henkel-Aktien von 'Neutral' auf 'Overweight' heraufgestuft. Zudem wurde das Kursziel von 100 auf 103 Euro erhöht, wie die Analystinnen Sandy Beebee und Sophie Panzner in einer Studie von Freitag schrieben. Die Transformation des Unternehmens vom deutschen Konglomerat zum globalen Mitstreiter sei nach wie vor auf Kurs. Risiken wie Währungseffekte oder Rohmaterialpreise könne Henkel mit beschleunigten Kostensenkungen entgegnen, hieß es.

MAN AG

LONDON - HSBC hat die Aktien der MAN trotz solider Geschäftszahlen von 'Overweight' auf 'Neutral' gesenkt. Der Wirtschaftszyklus der Nutzfahrzeuge habe seinen Zenit erreicht, begründeten die Analysten in einer Studie von Freitag die Herabstufung. HSBC hob indes das Kursziel für die MAN-Aktie von 57 Euro auf 60 Euro an. Das neue Ziel spiegle den geschätzten inneren Wert des Maschinenbauer und Nutzfahrzeugherstellers sowie einen Vergleich der 2007 erwarteten Gewinne von MANs Mitbewerbern wider.

PREMIERE AG

DÜSSELDORF - Die Kooperation von Premiere und der Deutschen Telekom bei der Bundesliga ist Marktbeobachtern zufolge mit Vorsicht zu betrachten. Es müsse nun abgewartet werden, wie die Deutsche Fußball Liga (DFL) reagiere, sagte Analyst Christoph Schlienkamp vom Bankhaus Lampe. Die DFL hatte zuvor massive Bedenken gegen die Kooperation geäußert. Es sei verwunderlich, dass die Zusammenarbeit der beiden Unternehmen nun trotz dieses Widerstandes zustande kommen solle, sagte Schlienkamp.

SAP AG

FRANKFURT - Dass der Mitgründer und Großaktionär von SAP , Hasso Plattner, eine Fusion oder einen Verkauf des Softwarekonzerns als mögliche Option bezeichnet hat, stößt am Markt auf ein eher verhaltenes Echo. 'Das Interview klingt wie ein Versuch, mit Übernahmespekulationen den Kurs anzutreiben', sagte ein Händler am Freitagmorgen.

STADA ARZNEIMITTEL

FRANKFURT - Merrill Lynch hat vor dem Hintergrund einer anhaltenden Gewinndynamik das Kursziel für STADA in einer Studie am Freitag von 40 auf 45 Euro angehoben und den Generika-Hersteller mit 'Buy' bestätigt. Von dem verlustreichen Geschäft in den USA könnte sich die im MDAX notierte STADA nach Ansicht von Analyst Andreas Schmidt in Kürze trennen. Neben einer möglichen Vermarktungspartnerschaft für eine generische Version des Amgen-Kassenschlagers Epo erwartet die Bank Zukäufe in Höhe von 300 bis 500 Millionen Euro, heißt es in der am Freitag veröffentlichten Studie.

THYSSENKRUPP AG

LONDON - Die UBS hat das Kursziel für Aktien von ThyssenKrupp von 30 auf 34 Euro erhöht und die Aktie mit 'Buy2' bestätigt. Infolge von besser als erwartet ausgefallenen Zahlen für das zweite Geschäftsquartal erhöhte die Bank ihre Schätzungen bezüglich Gewinn pro Aktie für das laufende Geschäftsjahr um 29 Prozent und für das folgende Jahr um 27 Prozent, wie es in einer Studie von Freitag hieß.

THYSSENKRUPP AG

FRANKFURT - Der Stahlkonzern Mittal Steel hat nach Berechnung von ICF mit der angehobenen Offerte für Arcelor den doppelten Preis der ThyssenKrupp-Marktbewertung bezahlt. 'Gemessen an den für Arcelor bewilligten Preisen ist ThyssenKrupp deutlich unterbewertet', berichtete ICF-Analyst Klaus Stabel am Freitag.

THYSSENKRUPP AG

LONDON - Die UBS hat das ThyssenKrupp-Kursziel von 30 auf 34 Euro erhöht und die Akte mit 'Buy' bestätigt. 'Starke Gewinne sollten den Kurs stützen', hieß es in der Studie. /hi

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

ARCELOR 34,84 +8,91% Paris

BR.AIRWAYS ORD 25P 350,00 +9,46% London Dom Quotes

DEUTSCHE BOERSE AG NAMENS-AKTIEN O.N. 110,74 +3,01% XETRA

DEUTSCHE TELEKOM AG NAMENS-AKTIEN O.N. 12,61 -0,47% XETRA

HENKEL KGAA VORZUGSAKTIEN O.ST. O.N. 90,32 -0,11% XETRA

MAN AG STAMMAKTIEN O.N. 59,01 +1,48% XETRA

MDAX Performance-Index 8.182,25 +0,28% XETRA

MITTAL STEEL COMP 25,41 -7,80% Amsterdam

Premiere AG Namens-Aktien o.N. 12,75 +4,42% XETRA

SAP AG Inhaber-Aktien o.N. 164,86 +0,83% XETRA

STADA Arzneimittel AG VINK.NAMENS-AKTIEN O.N. 35,01 -1,60% XETRA

THYSSENKRUPP AG Inhaber-Aktien o.N. 25,88 +0,58% XETRA

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

SPIEGEL ONLINE - 19. Mai 2006, 21:01

URL: http://www.spiegel.de/wirtschaft/0,1518,417148,00.html

Zukunft des Dax

"Keine Alternative zu Aktien"

Von Kai Lange und Karsten Stumm

Nach dem krassen Einbruch des Dax herrscht Unsicherheit: Soll man Ruhe bewahren oder schnell die Gewinne sichern, fragen sich Anleger. Optimisten warnen, dem Herdentrieb zu folgen und verweisen auf satte Unternehmensgewinne und attraktive Bewertungen.

Hamburg - Der Kursrutsch ist heftig: Rund 500 Punkte hat der Dax binnen sieben Handelstagen verloren, die schärfste Korrektur seit knapp zwei Jahren. War's das jetzt mit der Korrektur oder sollten Anleger schleunigst ihre verbliebenen Gewinne sichern?

DPA

Trübe Tage in Frankfurt: Gelassenheit ist Pflicht

Deutsche-Bank-Chef Josef Ackermann sprach gestern von einem "gesunden Bruch" des Aufwärtstrends, der ihn "überhaupt nicht nervös" mache. Was sollte er auch sonst tun? Sein Fonds-Chefstratege, DWS-Geschäftsführer Klaus Kaldemorgen, hatte dem Dax noch Anfang Mai ein Potenzial bis zu 7000 Zähler zugetraut. Eigentlich waren sich fast alle großen Bankhäuser bis vor wenigen Tagen in ihrem Optimismus einig. Demzufolge muss der angeschlagene Dax in den kommenden Tagen gute Einstiegschancen bieten.

"Wo investieren, wenn nicht am Aktienmarkt?"

Doch auch Investmentstrategen raten zur Gelassenheit. Vor sechs Monaten notierte der Dax noch bei 4800 Punkten, seitdem ist er ohne nennenswerte Verschnaufpause bis auf 6100 Zähler geklettert. Verständlich, dass beim ersten Rückschlag viele Anleger ihre Gewinne sichern.

"Sich selbst verstärkende Effekte" nennen Analysten das, oder, um es optimistisch zu sagen, eine "Übertreibung nach unten", die "fundamental unbegründet" sei. "Anleger weltweit haben zuletzt schlicht ein wenig Höhenangst bekommen und nutzten die erste Atempause, um Gewinne mitzunehmen", sagt Hans-Jörg Naumer, Leiter der Kapitalmarktanalyse des Allianz Fondsmanagers Dit.

manager-magazin.de

Dax im Vergleich: Deutliche Delle

"Anleger werden mittelfristig wieder Aktien kaufen - denn es gibt derzeit keine vernünftige Alternative zu Aktien", sagt auch Philipp Vorndran, CEO und Investmentstratege bei Credit Suisse Asset Management. Er ist überzeugt, dass sowohl Aktien- als auch Rohstoffpreise mittelfristig wieder steigen werden.

"Wo sollen Investoren, die jetzt Gewinne gesichert haben, ihr Geld wieder anlegen? Renten und Anleihen sind derzeit nicht attraktiv", so Vorndran. Steigende Zinsen drücken in der Regel die Kurse von Anleihen nach unten. "Außerdem leuchten derzeit alle Inflationswarnlichter auf: Das sind keine guten Voraussetzungen, um im Rentenmarkt zu investieren."

Der Stratege von Credit Suisse hält ein Niveau zwischen 5400 und 5600 Punkten im Dax für ein "interessantes Einstiegsniveau": Es würde ihn überraschen, wenn der Index unter die Marke von 5200 Punkten fiele.

Beste Quartalssaison seit Jahren

Dass steigende Zinsen in den USA nun den Aktienmarkt ins Bodenlose schicken werden, hält auch Aktienstratege Frank Schallenberger für eine unbegründete Sorge. "Die Zinssorgen sind vorgeschoben. Wir hatten 16 Zinserhöhungen in den USA bei steigenden Aktienmärkten. Warum sollte eine mögliche 17. Erhöhung die gesamte Entwicklung auf den Kopf stellen?", fragt der Experte der Landesbank Baden-Württemberg.

Ein Fall des Dollar zählt unbestritten zu den größten Risiken für die Finanzmärkte. Allerdings nur dann, wenn der Dollar zu rasch und zu stark abrutscht: Eine sanfte Abwertung ist dagegen die zwingende Voraussetzung, damit die USA ihr gigantisches Handelsdefizit in den Griff bekommen.

Der steigende Euro hat in den vergangenen Tagen den deutschen Exportwerten zwar tüchtig wehgetan: Ein starker Euro dämpft gleichzeitig aber auch den Anstieg des Ölpreises, denn der Rohstoff wird in der Regel in Dollar berechnet. Energiehungrigen Unternehmen kommt das zu Gute.

Ihren Optimismus für den Dax begründen die meisten Aktienstrategen weiterhin mit den deutlich gestiegenen Gewinnen der Unternehmen. "Fundamental hat sich nicht viel geändert. Die Dax-Unternehmen haben im ersten Quartal sehr gut verdient", sagt Vorndran.

"Die Wirtschaft in Deutschland bleibt auch in den nächsten Monaten intakt", ergänzt Dit-Kapitalmarktexperte Naumer. Ihn sorgen selbst schwächere Konjunkturdaten nicht, wie sie zuletzt etwa das Wirtschaftsstimmungsbarometer des Mannheimer Zentrums für europäische Wirtschaftsforschung signalisierte. "Die Daten normalisieren sich jetzt, nach den teils übertrieben Ausschlägen der vergangenen Monate. Sorgen müssen wir uns deshalb sicher nicht machen."

Die Analysten der US-Investmentbank JP Morgan sind ebenfalls optimistisch. "Wir stehen nicht am Beginn eines Bärenmarktes, sondern haben lediglich eine Pause im aktuellen Zyklus eingelegt", beruhigt Tom Elliott, globaler Stratege von JPMorgan Asset Management. Noch immer sei reichlich Liquidität vorhanden, und Aktieninvestments seien für das freie Kapital nicht zuletzt wegen der neu entfachten Übernahmephantasien ein attraktives Ziel.

Aber warum fallen die Kurse so gnadenlos rasch, wenn Unternehmen so prima verdienen und Zinssorgen wie Dollarschwäche nicht wirklich als Verkaufsargument ziehen? Die Erklärungsansätze sind schlicht: "Nach der guten Quartalssaison und der Rekord- Ausschüttung Anfang Mai sind Anleger in ein Loch gefallen", meint Schallenberger. Frisches Geld gibt's erst wieder im nächsten Jahr, und mit neuen Quartalszahlen ist erst Ende Juli zu rechnen. Zeit also, den Blick zu wechseln und sich unerfreulichen Dingen wie Zinsen, Devisen und der Inflation zu widmen. "Die eigentlich gar nicht dramatisch steigende Teuerungsrate zum Beispiel haben sich viele Investoren deshalb zu stark zu Herzen genommen", sagt Dit-Experte Naumer. "In solch einer Phase sind Indizes anfällig", bestätigt Vorndran.

Optionen

| Antwort einfügen |

| Boardmail an "Zockerbulle" |

|

Wertpapier:

R. Stahl

|

0

Stahl-Übernahmeschlacht

Mittal erhöht Angebot für Arcelor um fast sechs Milliarden Euro

Die bisher größte Übernahmeschlacht im Stahlsektor geht in die nächste Runde. Branchenführer Mittal will Berichten zufolge die Offerte für seinen Konkurrenten Arcelor deutlich erhöhen. Die Aktien beider Konzerne wurden vom Börsenhandel ausgesetzt.

London - Gestern erst hatte die niederländische Mittal Steel für ihren luxemburgischen Konkurrenten Arcelor ein Übernahmeangebot über knapp 20 Milliarden Euro vorgelegt - heute bessert Mittal bereits nach. Der weltgrößte Stahlkonzern will nun 25,8 Milliarden Euro bieten, teilte Mittal am Vormittag mit. Die Offerte erhöhte sich damit um 34 Prozent.

AP

Stahlproduktion bei Mittal: 25 Milliarden Euro für Arcelor?

Mittal bietet neben einem Mischangebot nun auch ein reines Barangebot und einen reinen Aktientausch an. Den Arcelor-Aktionären würden nun pro Anteil ein Mittal-Titel und 11,10 Euro geboten.

Alternativ könnten die Anteilseigner auch pro Aktie 37,74 Euro erhalten oder für 12 Arcelor-Titel 17 Aktien von Mittal Steel. Die Eigentümerfamilie von Mittal erklärte sich bereit, auf eine Mehrheit bei dem fusionierten Unternehmen zu verzichten.

Bereits am Morgen hatten Händler aus der Aussetzung der Aktien beider Konzerne vom Handel an der Vierländerbörse Euronext geschlossen, dass Mittal das Angebot für Arcelor erhöhen werde und sich beide Unternehmen über das erhöhte Angebot einigen könnten.

Mittal Steel ist der weltgrößte Stahlkonzern, Arcelor die Nummer zwei. Arcelor wehrt sich seit Monaten vehement gegen den Übernahmeversuch. Durch den Zusammenschluss beider Stahlriesen würde mit einer jährlichen Produktionskapazität von über 100 Millionen Tonnen der mit Abstand größte Stahlkocher entstehen, der zwölf Prozent des Weltmarkts kontrolliert.

Die "Financial Times" hatte berichtet, Konzernchef Lakshmi Mittal habe die gestrige Offerte seines Unternehmens von 20 Milliarden Euro zwar offiziell als "sehr attraktiv" dargestellt - insgeheim glaube Mittal jedoch, wenn er die Kontrolle über Arcelor gewinnen wolle, müsse er das Gebot ziemlich sicher erhöhen.

Die Berichte um das erhöhte Angebot von Mittal an Arcelor beflügelten am Vormittag auch die Aktie des deutschen Stahlkonzern ThyssenKrupp. Das höhere Angebot verbessere auch die Bewertung von Thyssen, sagte ein Händler an der Frankfurter Börse. Zudem sei dann damit zu rechnen, dass die Mittal-Arcelor-Transaktion durchgehe. In diesem Fall wiederum dürfte Thyssen das kanadische Unternehmen Dofasco bekommen.

ank/Dow Jones/AFP/dpa

Optionen

| Antwort einfügen |

| Boardmail an "Zockerbulle" |

|

Wertpapier:

R. Stahl

|

1

Ich habe die aktuelle Kursschwäche genutzt um folgende Aktien zu kaufen

GCI

Indus Holding

HCI

ThyssenKrupp

und

Daimler Chrysler (Ja auch die - obwohl Dollar schlecht steht und Autowerte durchwachsene Nachrichten gebracht haben. Bin trotzdem fest überzeugt, das Daimler in Kürze wieder Kurse jemnseits der 45,- sehen wird)

Bei den anderen aufgeführten Titeln, glaube ich, dass wenn der Markt normalgesittet hochgeht, die Performence locker bei 15-20% liegen sollte.

Gruß und schönes Wochenende.

Optionen

| Antwort einfügen |

| Boardmail an "tikas" |

|

Wertpapier:

R. Stahl

|

1

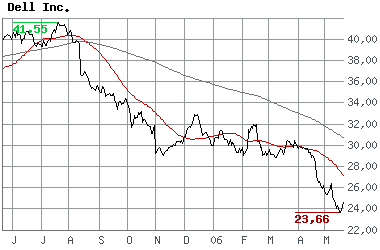

Einstieg bei DELL also nicht verpassen!

Optionen

| Antwort einfügen |

| Boardmail an "ER2DE2" |

|

Wertpapier:

R. Stahl

|

Angehängte Grafik:

dell_20060519.png

dell_20060519.png

0

Hoffe es werden noch mehr.

tikas Käufe halte ich größtenteils ebenfalls für sehr Aussichtsreich,

wobei natürlich eine zu unrecht verprügelte HCI meiner Meinung nach das beste Chance/Risiko Verhältnis hat.

Und Dell sollte durchaus auch Chancen haben,

wobei ich nichts vom US Markt halte.

Früher oder später kommt dort der Große Knall(Verschuldung,Immoblase, was ja auch ineinander spielt),leider wird der €uropäische Markt dann auch verlieren, aber auswirkungen sollten dann nicht soo schlimm sein.

Aber aktuell stehen alle Ampeln meiner Meinung nach auf Grün.

Aber wo seht ihr kurzfristig bis Ende Mai 2006 eine Norddeutsche Affinerie?

Ich weiß das es keiner Vorhersagen kann,

aber mich würde einfach eure Meinung interessieren.

Seht ihr für den Wert positiv neutral oder negativ?

Schonmal vielen Dank und gutes WE.

PS:

Bin für jede Nachricht zu Nordd. Aff. dankbar.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Habe noch keine Ahnung wie sich der hohe Kupferpreis auf den Gewinn auswirkt,

im Interview vom 12.05.06 wird von weiter hohem Kupferpreis gesprochen,

wo eine Norddeutsche Affinerie (kurz NDA oder NDA.etr)von einem hohen Kupferpreis 5500 $ je Tonne spricht.

Mittlerweile sind wir bei 7500 angekommen,

nachdem wir schon die 8500 gesehen haben.

Kupfer bleibt weiter begehrt.

Über jede Info von euch bin ich Dankbar,

und schaut euch diesen Wert mal an.

Denke das dieser Wert auch für alle interessant ist,

die normalerweise ihr Geld in Rohstoffe investieren,

aufgrund des hohen Preises aber nicht mehr direkt in Kupfer einsteigen wollen.

Eine NDA könnte sich so entwickeln wie eine Capital Stage die von stark gestiegener Conergy profitieren konnte.

Und um jetzt noch eine sinnvolle Verbindung dieses Beitrages zu Capital Stage zu bringen.

Bringt euer Geld(Capital) auch auf die Bühne(Stage) ins Rampenlicht.

Allerdings beinhaltet das natürlich genauso das Risiko bei einer weiter starken Korrektur des Kupferpreises.

Nur davon ist aktuell wohl nicht auszugehen da Kupferboom weiter besteht

und Preis deutlich über der Marke von 5500 $ notiert.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

um nur einige zu nennen kam es nach dem starken Kursrückgang der vergangenen Tage vermehrt zu Insiderkäufen.

Eine Frage der Zeit bis es bei einer Norddeutschen Affinerie dazu kommt?

Unter www.eurams.de

Insiderdaten seht ihr immer die aktuellen Insiderkäufe und Verkäufe.

Sicher für eine Kaufentscheidung ein nützliches Entscheidungskriterium.

Denn die Chefs sollten wissen ob ihr Unternehmen was taugt oder nicht.

Zumal aktuell wo es zig ausgebombte Werte gibt und wo es wirklich schwierig ist,

sich für einen! ausgebombten Wert zu entscheiden,

und ich denke mal das hier die wenigsten einfach alles kaufen können.

Auch wenn man es jetzt gerne würde.

Aber auch immer dran denken:

Die nächste Korrektur kommt bestimmt.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Kurs:

ThyssenKrupp 25,28 -2,32%

Weitere Nachrichten:

• Presse: Japanische Stahlkonzerne streben Preiserhöhung an, Aktien legen deutlich zu - 17.05.06

• ThyssenKrupp: CVRD hebt Lieferpreise für Eisenerz an - 16.05.06

• Presse: ThyssenKrupp will Autoteile-Werk in Detroit schließen - 15.05.06

• ThyssenKrupp: Aufsichtsrat segnet Bau von Stahlwerk in Brasilien ab - 12.05.06

• ThyssenKrupp steigert Vorsteuerergebnis, positiver Ausblick - 12.05.06

mehr...

AktienEinblick.de - ThyssenKrupp kaufen

09:36 22.05.06

Die Experten von "AktienEinblick.de" stufen die Aktie von ThyssenKrupp (ISIN DE0007500001/ WKN 750000) für den langfristigen Anleger als Kauf ein.

ThyssenKrupp habe sehr gute Zahlen für das zweite Quartal bekannt gegeben. So sei das Ergebnis vor Steuern inkl. Sondereffekte auf 773 Mio. Euro gestiegen. Der Umsatz habe um 11% auf 12,8 Mrd. Euro zugelegt. Gleichzeitig habe der Stahlkonzern seine Prognosen für das laufende Geschäftsjahr 2005/2006 angehoben. Das Ergebnis vor Steuern (ohne wesentliche Sondereffekte) solle auf über 2 Mrd. Euro steigen. Der Umsatz solle rund 44 Mrd. Euro betragen. Bislang hätte der Konzern einen Vorsteuergewinn von 1,5 Mrd. Euro und einen Umsatz von rund 43 Mrd. Euro erwartet. Die Aktie sei mit einem KGV von 13 und einer Dividendenrendite von 2,9% günstig bewertet.

Die Experten von "AktienEinblick.de" empfehlen langfristigen Anlegern die Aktie von ThyssenKrupp zum Kauf.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Bewertung der NDA ist lächerlich im Vergleich zu den großen dieser Branche die es auf bis zu fast 200 Milliarden bringen.

Früher oder später kann eine NDA nur übernommen werden,

zumal der Streubesitz über 90 % beträgt.

Für 30 € könnt ihr meine Aktien haben.

Oder kauft euch den DB507A,

hochriskant aber im Notfall warten bis es sich beruhigt hat,

oder jetzt noch schnell einsteigen.

Branche

Rohstoffe

Geschäftsjahr

30.09.

Marktkapital.

732,96 Mio. EUR

Streubesitz

90,99%

Nennwert

2,56 EUR

Stücke

37 Mio.

Symbol

NDA.ETR

ISIN

DE0006766504

WKN

676650

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Chinesische Baosteel hebt Stahlpreise im dritten Quartal um 6 bis 7 Prozent an

SCHANGHAI (dpa-AFX) - Der größte chinesische Stahlproduzent Baosteel plant für das dritte Quartal eine weitere Preiserhöhung. Im Schnitt müssten die Kunden dann sechs bis sieben Prozent mehr bezahlen, teilte das Unternehmen am Dienstag in Schanghai mit. Zur Begründung hieß es, Baosteel halte mit der internationalen Preisentwicklung - vor allem in den USA, Japan und Korea - Schritt./FX/mf/zb

Quelle: dpa-AFX

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Hoffe ihr habt den ein oder anderen Wert in euer Depot übernommen?

News - 24.05.06 08:37

ThyssenKrupp bereitet Übernahme eines Aufzugbauers in Japan vor

HAMBURG (dpa-AFX) - Der Industriekonzern ThyssenKrupp bereitet die Übernahme eines großen Aufzugbauers in Japan vor. 'Wir brauchen eine oder mehrere große Akquisitionen, um unser Wachstumsziel zu erreichen', sagte der Chef von ThyssenKrupp Elevator, Gary Elliott, der 'Financial Times Deutschland' (Mittwochausgabe). Als idealer Partner gilt nach 'FTD'-Informationen der japanische Konkurrent Hitachi .

Durch die Übernahme will der hinter Otis und Schindler weltweit drittgrößte Aufzugbauer weiter aufsteigen. 'Beim Ergebnis sind wir bereits Zweiter', rechnete Elliott vor. 'Das wollen wir auch beim Umsatz werden.' Mit einer Übernahme in Japan könnte ThyssenKrupp seinen globalen Marktanteil auf einen Schlag von gut 12 auf 20 Prozent steigern.

DAS GELD IST DA

'Das Geld ist da, auch für Akquisitionen in Milliardenhöhe', sagte Elliott. 'Zum Tanzen aber gehören immer zwei.' Ebenso wie ThyssenKrupp beanspruchen auch die Japaner bei einer möglichen Fusion bislang die operative Führung für sich. 'Die Mehrheit abzugeben, kommt für uns aber nicht in Frage', betonte Elliot. Um Präsenz auf dem japanischen Markt zu zeigen und die Voraussetzungen für eine Fusion zu schaffen, will ThyssenKrupp noch in diesem Jahr eine Tochtergesellschaft in Tokio gründen.

Die Sparte Elevator hat eine Umsatzrendite von rund zehn Prozent und gilt beim Ergebnis als verlässliche Größe. Gut 350 Millionen Euro haben Aufzüge und Fahrtreppen im Jahr 2005 laut 'FTD' zum Konzerngewinn beigesteuert, in den kommenden Jahren sollen es 400 Millionen Euro werden. 'Das mittelfristige Ziel liegt sogar bei 500 Millionen Euro', sagte Elliott. Eine Abspaltung der Tochter aus dem Gesamtkonzern schloss er aus./sb/zb

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

HITACHI 5,37 +1,51% Paris

THYSSENKRUPP AG Inhaber-Aktien o.N. 25,93 +8,13% XETRA

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Thyssen oder gar eine Norddeutsche Affinerie.

Denn zum Tiefstkurs zuzuschlagen ist nun wirklich unfair.

Bedenkt doch bitte mal wie all diejenigen sich fühlen die teuer gekauft haben.

Genauso wie im Urlaub.

Wenn man abends an der Bar sitzt und sich mit anderen Urlaubern unterhält,

und feststellt das die deutlich mehr bezahlt haben,

nur weil sie nicht Last minute gebucht haben.

Also bitte habt etwas mitgefühl und nutzt die Situation nicht schamlos aus.

Und natürlich möchte ich es nämlich auch nicht schuld sein,

wenn euer Depot auf einmal an Wert gewinnt.

Haltet euch von der Börse fern,

und kauft später.

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|

0

Tagesschwankungen unter 26 € zum Einstieg nutzen oder weiter schlafen.

Was sind eure "ausgebombte Werte"empfehlungen?

Was ist mit einer Vivacon?

kaufen?

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

R. Stahl

|