Man muss einfach der Realität ins Auge sehen, Umsatzsteigerungen sind gut und schön, aber die Fabrik hat's über nen längeren Zeitraum nicht geschafft, wie versprochen mal höhere Margen zu erwirtschaften. Schön, das Modulgeschäft ist am Turnaround dran, aber das ist ja jetzt nichts, worüber man jubeln müsste, und wenn dann auch noch das Wafergeschäft kränkelt wie zuletzt...und was die Zellsparte so bringen wird, muss sich erst noch herausstellen.

Jedenfalls gibt's immer noch einige Fragezeichen, und eins ist auch klar, bei den geringen Margen kann Solar-Fabrik deutliche Modulpreissenkungen, wie man sie für spätestens 2009 erwartet, auch nicht ohne weiteres schultern.

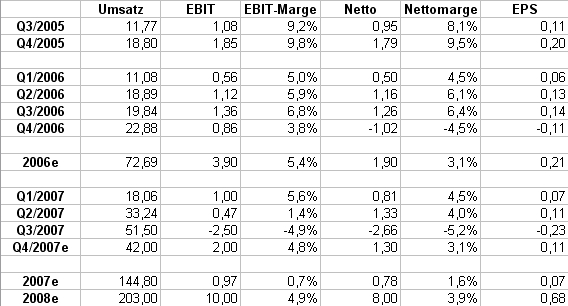

Hab auch mal unten meine Schätzungen angehängt, wobei das wirklich eher ins Blaue getippt ist. Auch das ist ein großes Problem der Fabrik, man kann die zukünftige Entwicklung aufgrund der unzuverlässigen Aussagen des Managements kaum einschätzen, und selbst wenn man konservativ an die Sache rangeht, wird man meist noch enttäuscht. Naja, wenn man jedenfalls von einem EPS von 0,68 Euro angeht und ein faires KGV von vielleicht 20 ansetzt (ist m.E. schon relativ hochgegriffen), kommt man auf einen fairen Wert von 13,60 Euro, da wären wir dann also gerade.

Aber wie gesagt, da sind noch einige Fragezeichen offen, es kann sowohl besser als auch schlechter werden (nach den Erfahrungen der letzten 2-3 Jahre halte ich letzteres für wahrscheinlicher), und sollte es zu starken Modulpreissenkungen kommen, würde die Fabrik da immens drunter leiden, eine Solarworld mit EBIT-Margen um die 27% hätte da logischerweise geringere Probleme...

|

Angehängte Grafik:

fabrik.jpg (verkleinert auf 89%)

1 |

... |

11 |

12 |

13 |

|

15 |

16 |

17

1 |

... |

11 |

12 |

13 |

|

15 |

16 |

17

Thread abonnieren

Thread abonnieren