Intel - ein kurzfristiger Trade?

|

Seite 20 von 230

neuester Beitrag: 15.12.24 16:26

|

||||

| eröffnet am: | 28.09.04 20:27 von: | Anti Lemmin. | Anzahl Beiträge: | 5747 |

| neuester Beitrag: | 15.12.24 16:26 von: | Frieda Friedl. | Leser gesamt: | 1250490 |

| davon Heute: | 751 | |||

| bewertet mit 31 Sternen |

||||

1 |

... |

17 |

18 |

19 |

|

21 |

22 |

23 |

...

| 230

1 |

... |

17 |

18 |

19 |

|

21 |

22 |

23 |

...

| 230

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

intelligenten Menschen nicht erwarten. - Im Einzelnen:

11. März:

Damit etwas zu verbinden ist blanke Esotherik. Es gibt keinerlei statistische

Belege für eine Relevanz dieses Datums. Oder ist etwa in den Jahren 2001

bis 2005 jeweils die Börse eingebrochen?

Einbruch im Jahr 2000:

Der Einbruch in 2000 belief sich in der ersten Welle auf 42%! - nämlich von

5.132 auf rund 3.000. Per Jahresende belief er sich auf über 55% - nämlich

von 5.132 auf 2.288.

Mit dem Einbruch wurde der Steilanstieg (genannt: die Internet-Blase) der

letzten 2 Jahre (ab Anfang 1999) komplett korrigiert. Ohne diesen Anstieg

hätte die Korrektur nicht stattfinden können.

2006:

Wir befinden uns IMMER NOCH auf der Höhe des Korrekturbodens von 2000!

Das heißt: Per Saldo hat sich der Nasdaq seit 1999 seitwärts bewegt, bzw.

nichts hinzu gewonnen.

Unter Einbezug der Unternehmensgewinne seit damals, hat sich die Bewertung

per heute etwa halbiert!

Bezogen auf das Top vom Jahr 2000 beträgt die Bewertung noch etwa 23%!

Wo soll da das Potenzial für eine Korrektur herkommen?

Korrekturen fallen an, wenn eingepreiste Erwartungen entäuscht werden. Die

Anleger stellen dann ihre Gewinne sicher.

Beide Voraussetzungen fehlen aber: es sind weder Erwartungen eingepreist

(allenfalls negative), noch sind die Kurse (Gesamtmarkt) so gestiegen daß

Gewinne angefallen sind , die es zu sichern gälte.

Auch von Überkauftheit kann man nicht reden: jedem kleinsten Anstieg folgt

die ebenso kleine Korrektur auf dem Fuß; das erleben wir Tag für Tag.

Bauchgefühl:

Darauf würde ich mich nicht verlassen. Dein Bauchgefühl redet Dir schon seit

2 Jahren ein, daß der Crash kommt. Fehlanzeige. Instrumente, die ständig

falsch anzeigen, wirft man normalerweise raus.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

Das Top aus dem Jahre 2000 ist doch völlig irrelevant und als Basis wohl kaum geeignet, um ein Korrekturpotential (oder eben auch nicht) daraus abzuleiten.

Du schreibst selbst, dass die Bewertung aus 2000 durch einen Hype auf die Internetwerte ausgelöst wurde und die Korrektur damit notwendig war: wer sagt Dir denn, dass wir an dieses Top auch nur annäherend wieder herankommen sollen (damit ist die Aussage mit 23% zur Basis 2000 für mich absolut unverständlich).

Bezogen auf die letzten 3-4 Jahre sehe ich darüberhinaus in Dax, Dow und Co genügend Korrekturpotential, denn die Leute, die 2001 eingestiegen sind, dürften im Moment auf mächtigen Gewinnen sitzen und die gilt es sehr wohl zu sichern. Laß mal noch mehr solche Daten wie die letzten beiden Tagen kommen (Produktivität in den USA gesunken - übrigens erstmals seit 2001; TI verfehlt die Prognosen, Intel gibt Gewinnwarnung heraus), oder laß mal noch eines der Schwergewichte Andeutungen machen, dass es vielleicht doch nicht sooo rosig aussieht, wie man bisher angenommen hat - Zinserhöhungen in den USA spielen ja auch noch mit rein - was meinst Du wie schnell die Amis nervös werden und ein Abverkauf einsetzen könnte. Ich würde das jetzt nicht als Crash sehen und an einem bestimmten Datum schon gar nicht festmachen wollen, aber der Sommer ist in der Regel nicht die beste Zeit für die Börsen und die Bewertung einiger Unternehmen läßt schon starke Zweifel aufkommen, ob hier nicht mal wieder ein wenig übertrieben wurde.

However, wir werden sehen.

Gruß

Emu

Optionen

| Antwort einfügen |

| Boardmail an "emu1" |

|

Wertpapier:

Intel Corp.

|

0

FUZZI: Das Thema hatten wir ja bereits anderenorts lang und breit diskutiert. Da sollte jeder nach seinem eigenen Gutdünken vorgehen. Ich bin zurzeit 15 % im Plus mit meiner Börsen-Performance seit 1998 (meinem Start-Jahr) und mit dem Verlauf des letzten Jahres äußerst zufrieden. Da gönn ich mir mal den Luxus, in Cash auf Beobachterposition zu gehen. Mir ist die Sicherung des Erreichten im Moment wichtiger als etwaige weitere Gewinne, zumal in Anbetracht dessen, was ich oben an EMU geschrieben habe.

Meine Strategie ist seit langem nicht "Trend-folgend", sondern antizyklisch. Damit bin ich bislang hervorragend gefahren. Die jetzigen Höchststände sind gute (aber IMHO riskante) Einstiegspunkte für Trendfolger, zu denen ich nicht zähle. Ist halt nicht "mein Stil".

Intel ist ein Sonderfall, weil die Aktie ziemlich ausgebombt ist. Ich befürchte aber, dass sie in dem Fall, dass die Indizes Luft ablassen, ebenfalls weiter fallen wird. Das zeigt sich deutlich, wenn man die Intraday-Kursverläufe von Intel mit denen des Nasdaq-100 vergleicht. Intel zieht die Aufs und Abs voll mit. Daraus schließe ich, dass auch bei einer stärkeren Korrektur des Nasdaq-100 (so sie denn kommen möge) Intel weiter Federn lassen würde.

Die relativ hohe Negatitivät an den Börsen macht einen Crash zurzeit zugegebenermaßen nicht sehr wahrscheinlich. Einen Abverkauf bzw. "Tod in tausend Scheibchen" mit Kapitulation im Herbst hingegen halte ich für vorstellbar. Dies ist der typische Verlauf nach Börsen-Hochs -> siehe hier:

http://www.ariva.de/board/245194?pnr=2396402#jump2396402

ALLES NUR MEINE MEINUNG. Wenn Du anderer Meinung bist: Super, weiter so, bleib Deinem Stil und Deiner Linie treu. Es ist keinesfalls zwingend, das alle dieselbe Strategie verfolgen. Es gibt eine ganze Reihe äußerst unterschiedlicher, am Ende aber dennoch allesamt potenziell gewinnbringender Strategien (man denke nur an Daytrader vs. Langzeithalter, die beide gut abschneiden können, aber völlig unterschiedliche Zeithorizonte haben). Welche Strategie FÜR JEMANDEN die beste ist, hängt vom persönlichen Geschmack ab. Müßig wäre es, Andere von der eigenen Strategie zu überzeugen, wenn sie zu diesen NICHT PASST. Seinen Stil muss jeder, wie in der Mode, selber finden. Ich bin ganz froh, meinen eigenen Stil gefunden zu haben, und erwarte nicht, dass andere genauso vorgehen. Meine Langzeit-Performance zeigt mir, dass ich damit richtig liege - und das ist, was für mich zählt.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Du hast mich offenbar gründlich mißverstanden.

Genau das was Du kritisierst, nämlich den Bezug auf das Top vom Jahr 2000

wollte ich ja WIDERLEGEN.

Ich wollte nachweisen, daß -im Gegensatz zu Anti's These- das Top von 2000

KEINE Relevanz mehr besitzt, daß vom Markt deshalb KEINE Korrektur wie anno

2000 zu befürchten ist.

Unter anderem habe ich das mit der 23%-These begründet. Diese berechnet sich

wie folgt: die Gesamtkorrektur vom Top in 2000: 46%. Bei einer angenommenen

Gewinnsequenz von durchschnittlich 10% p.a. halbiert sich dieser Wert in 7

Jahren auf 23%. Die Bewertung Anfang 2006 beträgt somit weniger als ein Vier-

tel der Bewertung Anfang 2000 und bewegt sich am unteren Ende eines seit 25

Jahren gültigen Bewertungskorridors! - Was wiederum eine Korrektur wie die in

2000 absolut unwahrscheinlich macht.

Anti:

Deine persönliche Anlagestrategie (sofern Nicht-Anlegen überhaupt eine Strate-

gie ist) wollte ich gar nicht diskutieren, geschweige denn angreifen. Mir ging es

ganz alleine um die zwei Fragen:

- droht ein Crash wie 2000

- besteht eine hohe Wahrscheinlichkeit, daß der Markt 20% korrigiert, und wenn

ja: warum.

Aus meiner Sicht sind Deine Thesen sachlich begründet widerlegt. Im Gegensatz

dazu hast Du für Deine These kein Argument genannt - außer daß in 3 Tagen 11.

März ist. Ich halte dagegen: in 30 Tagen ist 7. April. Das ist zugegeben Humbuk;

aber auch nicht schlechter als der 11. März...

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

Man sieht Top-Bildungen aller Orten - und gerade bei kleinen Werten auch massive Abverkäufe. Sieht alles ziemlich übel aus, finde ich.

Fundamental mögen die Verkäufe ja "ungerechtfertigt" sein nach Deinen Bewertungsmodellen. Aber manchmal ist es hilfreich, einfach auf das zu reagieren, was man vor sich sieht.

Wer garantiert jetzigen Dip-Buyern, das dies "nur eine Korrektur im Aufwärtstrend" ist? - wie es ja auch im Jahr 2000 vielmundig dahergeplärrt wurde...

Meine Einschätzung: So wie die Hausse die letzten 3 Jahre die Hausse nährte, wird jetzt - vielleicht bis zum Herbst - die Baisse die Baisse nähren. Wer dagegenhält, wird Geld verlieren.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

setzen und dagegen halten.

Apropos Top-Bildungen: es gibt sie, sicher; aber nicht "allerorten". Wäre das

so, müßten die Indizes höher stehen. Viele Große (auch PFIZER und INTEL)

stehen historisch TIEF. Selbst GOOGLE-Hupf hat inzwischen fast 30% abgegeben!

Die tatsächliche Bewertung ist den Charts fast immer nicht anzusehen: viele

Aktien haben Gewinnzuwächse im hohen zweistelligen Bereich gemeldet, die

Charts haben aber kaum oder nur unterproportional reagiert. Dadurch haben sich

die Aktien effektiv verbilligt, obwohl die Charts rein grafisch "teuer" aussehen.

Man kann es auch anders ausdrücken: die Korrektur IST schon gelaufen, bzw.

läuft schon seit Jahren. Grafisch nicht sichtbar, aber in Zahlen nachweisbar.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

Wer jetzt aber glaubt, das stärkere Wachstum der kleinen Werte müsse zeitverzögert auf die großen Indizes "durchschlagen", begeht einen Denkfehler. Ich halte Dich für intelligent genug, dass ich hier auf weitere Erläuterungen verzichten kann.

Im Gegenteil glaube ich, dass jetzt eher die Kleinen wieder abgeben werden. Die Annäherung findet also genau "andersrum" statt.

Chart: Der SP-500 (500 größte US-Aktien) hat sich in den letzten drei Jahren deutlich schlechter entwickelt als der Russell-2000 (2000 größte US-Aktien). Die Kleinen geben JETZT aber überproportional ab, was sich übrigens noch nicht so recht in den "großen" Indizes niedergeschlagen hat. Die Kleinen scheinen den Großen hier VORAUSZUEILEN.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

Angehängte Grafik:

spx_vs_russel2000.gif (verkleinert auf 88%)

spx_vs_russel2000.gif (verkleinert auf 88%)

0

Gruß

Emu

Optionen

| Antwort einfügen |

| Boardmail an "emu1" |

|

Wertpapier:

Intel Corp.

|

0

auf den Anstieg seit Sommer 2003 recouriert. Dabei wird übersehen, daß dieses

Tief ein Reaktionstief auf die vorangegangene Hausse war. Der Anstieg 2003

war deshalb die Kompensation der vorangegangenen Übertreibung nach unten.

Würde man den Kursanstieg von Sommer 2003 bis dato für übertrieben und somit

korrigierenswert halten, gälte das zwangsläufig ebenso für den dem Anstieg vorangegangenen Niedergang.

Nach meiner Überzeugung bedingen und rechtfertigen sich Übertreibungen in bei-

derlei Richtung gegenseitig . Kommt es in diesem Zusammenhang zu einem Kurs-

anstieg, so ist das etwas anderes, als wenn aus einer "Null-Lage " heraus ein

heftiger Kursanstieg erfolgt. Nur in diesem Fall käme es zu einer echten Über-

treibung, die eine entsprechende Korrektur auslösen könnte.

Über allem schwebt aber die Zeitachse! Ohne daß man es der Chartgrafik ansähe,

können sich gewaltige Korrekturen vollziehen. Genau das war in den letzten 7

Jahren der Fall.

Man kann sogar noch weitergehen: bei einer Unternehmens -Gewinnsequenz von

annual 10% (tatsächlich lagen die meisten extrem höher), kämen wir auf einen

DJI per 1996 von etwa 3.900. Tatsächlich aber lag er Anfang 1996 bei rund 5.000

- um die Differenz hat sich der Index verbilligt.

Deshalb sehe ich weiterhin KEIN deutliches Korrekturpotential.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

http://www.ariva.de/board/245194?pnr=2422994#jump2422994

;-))

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Es wird auch gemunkelt, dass eine Rotation aus Energie- und Rohstoff-Werten in Tech-Werte stattfindet.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Intel banks on new chips and new technology

By Chris Nuttall FT.com, 20:15 GMT Mar 9, 2006

When asked about morale at his company, Paul Otellini recalls the mood of staff a week ago when Intel warned Wall Street about another tough quarter.

During an open forum for workers at the world's biggest chipmaker, the chief executive explained that demand for its microprocessors was turning out to be weaker than expected in the first quarter as it suffered further losses in market share to rival AMD.

Response from the audience of sales, marketing people and engineers at Intel's Folsom campus in the foothills of California's Sierra Nevada was "as lively and robust and challenging as anything we've had", he recalls. "It was not a bunch of people who were morose or shocked."

This week the chipmaker had a chance to fight back at its Intel Developer Forum (IDF) in San Francisco, where it unveils many of its product plans and chip roadmaps to its developer community.

Executives' speeches focused on its first new architecture in five years being introduced in the second half. It promises major performance and energy-saving improvements for the complete range of mobile, desktop and server processors.

"With these products that are coming, I think we will see the energy levels just pick up," says Mr Otellini.

Intel's 100,000 employees worldwide have a case for being downhearted, with shares in their company dipping below $20 to their lowest level in 18 months. But their leader recalls that each time Intel has combined new processor designs with advances in core technologies, it has made rapid gains in market share.

Mr Otellini predicts this alignment will happen again this year as the new chips become available and Intel's huge manufacturing capacity switches to silicon with circuit widths of just 65 billionths of a metre, down from the current 90 nanometre standard. Intel says it is a year ahead of AMD in making the switch [gemeint ist: ein Jahr schneller als AMD beim Umstieg auf 65 nm, A.L.]. (Nach meiner bisherigen Info beträgt der Vorsprung nur 6 Monate.)

The cost savings brought about by the smaller circuitry mean the price cuts that analysts see as inevitable as Intel tries to win back market share will be less painful.

[mein Reden... siehe Thread, A.L.]

For its part, AMD argues it is still getting far better performance than Intel out of 90nm and customers are favouring its processors on more than just price grounds.

"Just because you have the capacity doesn't mean you're the leader – look at General Motors, it's not a fait accompli," says Margaret Lewis, director of commercial solutions strategy at AMD.

"Yes Intel has a lot of money and it can cut prices. But the sales force of one of our partners say they had a customer that would not accept its processors [when offered] for free."

All processor manufacturers are emphasising "performance per watt" in their sales pitches – arguing that the new dual-core technology that puts two processors on the same chip gives both performance improvements and energy savings. These can dramatically cut utility bills that exceed the cost of the computer over its lifetime.

AMD's lead in cooler, faster processors has seen its market share grow to 15.3 per cent in the fourth quarter, up from 9.6 per cent a year earlier.

But the developer forum was told that Intel's new architecture would bring an 80 per cent improvement in performance and a 35 per cent increase in energy savings in its top-end server processors.

With PC demand weakening, Intel is also exploring new markets and concepts to maintain its growth. Its one-year-old Digital Health division is still in its formative stages but Digital Home has got off to a strong start with the launch of the Viiv platform in January and the shipping of hundreds of thousands of units this quarter.

IDF also saw the unveiling of the Ultra Mobile PC by its Mobility division. The UMPC, developed in concert with Microsoft, is an attempt to define a new smaller type of notebook device that offers entertainment options, wireless internet connectivity and makes the keyboard optional.

"There's a lot of potential for it in the upper end of the consumer segment and even the broader consumer market. For this to get the most attention, they've got to get it to a price point of under $500," says Tim Bajarin of the Creative Strategies consultancy.

Mr Otellini appears cautiously optimistic: "It's a non-existent market today but one could argue that the iPod was addressing a non-existent market [when it launched]."

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Intel banks on new chips and new technology

By Chris Nuttall FT.com, 20:15 GMT Mar 9, 2006

When asked about morale at his company, Paul Otellini recalls the mood of staff a week ago when Intel warned Wall Street about another tough quarter.

During an open forum for workers at the world's biggest chipmaker, the chief executive explained that demand for its microprocessors was turning out to be weaker than expected in the first quarter as it suffered further losses in market share to rival AMD.

Response from the audience of sales, marketing people and engineers at Intel's Folsom campus in the foothills of California's Sierra Nevada was "as lively and robust and challenging as anything we've had", he recalls. "It was not a bunch of people who were morose or shocked."

This week the chipmaker had a chance to fight back at its Intel Developer Forum (IDF) in San Francisco, where it unveils many of its product plans and chip roadmaps to its developer community.

Executives' speeches focused on its first new architecture in five years being introduced in the second half. It promises major performance and energy-saving improvements for the complete range of mobile, desktop and server processors.

"With these products that are coming, I think we will see the energy levels just pick up," says Mr Otellini.

Intel's 100,000 employees worldwide have a case for being downhearted, with shares in their company dipping below $20 to their lowest level in 18 months. But their leader recalls that each time Intel has combined new processor designs with advances in core technologies, it has made rapid gains in market share.

Mr Otellini predicts this alignment will happen again this year as the new chips become available and Intel's huge manufacturing capacity switches to silicon with circuit widths of just 65 billionths of a metre, down from the current 90 nanometre standard. Intel says it is a year ahead of AMD in making the switch [gemeint ist: ein Jahr schneller als AMD beim Umstieg auf 65 nm, A.L.]. (Nach meiner bisherigen Info beträgt der Vorsprung nur 6 Monate.)

The cost savings brought about by the smaller circuitry mean the price cuts that analysts see as inevitable as Intel tries to win back market share will be less painful.

[mein Reden... siehe Thread, A.L.]

For its part, AMD argues it is still getting far better performance than Intel out of 90nm and customers are favouring its processors on more than just price grounds.

"Just because you have the capacity doesn't mean you're the leader – look at General Motors, it's not a fait accompli," says Margaret Lewis, director of commercial solutions strategy at AMD.

"Yes Intel has a lot of money and it can cut prices. But the sales force of one of our partners say they had a customer that would not accept its processors [when offered] for free."

All processor manufacturers are emphasising "performance per watt" in their sales pitches – arguing that the new dual-core technology that puts two processors on the same chip gives both performance improvements and energy savings. These can dramatically cut utility bills that exceed the cost of the computer over its lifetime.

AMD's lead in cooler, faster processors has seen its market share grow to 15.3 per cent in the fourth quarter, up from 9.6 per cent a year earlier.

But the developer forum was told that Intel's new architecture would bring an 80 per cent improvement in performance and a 35 per cent increase in energy savings in its top-end server processors.

With PC demand weakening, Intel is also exploring new markets and concepts to maintain its growth. Its one-year-old Digital Health division is still in its formative stages but Digital Home has got off to a strong start with the launch of the Viiv platform in January and the shipping of hundreds of thousands of units this quarter.

IDF also saw the unveiling of the Ultra Mobile PC by its Mobility division. The UMPC, developed in concert with Microsoft, is an attempt to define a new smaller type of notebook device that offers entertainment options, wireless internet connectivity and makes the keyboard optional.

"There's a lot of potential for it in the upper end of the consumer segment and even the broader consumer market. For this to get the most attention, they've got to get it to a price point of under $500," says Tim Bajarin of the Creative Strategies consultancy.

Mr Otellini appears cautiously optimistic: "It's a non-existent market today but one could argue that the iPod was addressing a non-existent market [when it launched]."

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

entscheiden ob ich weiter halte oder Notbremse ziehe.

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp.

|

0

Die News über die 10-Mrd.$-Kampagne, die Intel zur Hälfe finanzieren will, schickte die Intel-Aktie heute auf Talfahrt. Ich hab den "Dipp" zum Kauf zu 19,85 USD genutzt.

Nach meiner Erfahrung übertreibt die Intel-Aktie, die ich schon seit 1999 trade, immer - sowohl nach oben wie nach unten. Meist kommt, wenn's keiner mehr glaubt, eine unerwartete Kehrtwende. Heute wurde z. B. Microsofts Mini-Computer "Origami" auf der Cebit vorgestellt, der mit Intel-Prozessor läuft. Manche glauben, der könnte ähnlich durchschlagen wie Apples I-pod.

Intel throws good money after a bad chip

After spending billions of dollars, why hasn't Intel pulled the plug on Itanium yet?

Business 2.0 Magazine

By Owen Thomas, Business 2.0 Magazine online editor

March 9, 2006: 4:17 PM EST

SAN FRANCISCO (Business 2.0 Magazine) - Much to Wall Street's dismay, Intel is continuing to invest billions of dollars in Itanium, a chip that most of the industry has written off.

Keeping the peace

Last week, Intel (Research), Hewlett-Packard (Research), and some smaller server makers announced plans to spend $10 billion to promote Itanium-based servers, with half of that sum coming from HP, whose Integrity server line runs on Itanium. Industry observers believe that most of the remainder is coming from Intel.

This additional spending comes on top of billions of dollars in R&D expenditures that went into bringing the chip to market.

Why is Intel throwing good money after bad? Intel depends on hardware and software partners who design servers and code specifically for its chips. Much of the value of Intel's popular desktop chips comes from the fact that, say, HP PCs and Microsoft's (Research) Windows operating system run on top of them.

For those partners who have invested heavily in Itanium, killing the chip would be an unacceptable betrayal on Intel's part, leaving their Itanium customers stranded and likely to seek out new systems from rivals. Such a move would have ramifications beyond Itanium's server niche, prompting Intel's partners to punish the chipmaker by buying chips from other suppliers.

Keeping Itanium alive might seem like an awfully high price to pay for the software industry's loyalty. But with a resurgent AMD (Research) offering an increasingly attractive alternative to Intel's desktop and server chips, Intel needs to stay in partners' good graces.

Itanium was born 12 years ago out of a collaboration between Intel and HP. At the time, high-end server makers like IBM (Research), Sun (Research), and HP designed their own chips as well as their own servers. HP wanted a partner to share the costs of a new chip design, while Intel, whose chips at the time were only used in desktop PCs and cheap servers, wanted to become a supplier to the high end of the server market.

Intel and HP planned to crack that market with a processor that gulped down software code 64 bits at a time. In the 1990s, Intel chips were limited to 32 bits, which hobbled Intel-based servers' ability to compete with 64-bit servers from IBM and Sun. Intel and HP also planned to design a chip that would have a key advantage: The ability to run existing software for 32-bit Intel processors without requiring software makers to rework their code -- most notably Microsoft's ubiquitous Windows operating system.

A rough start

Itanium faced long delays in getting to market, however, and when it was introduced in 2001, its performance running 32-bit software was abysmal. It turned out that to get any performance gains out of Itanium, software makers would have to rewrite their code after all.

That gave longtime Intel rival Advanced Micro Devices an opening to beat Itanium at its own game. In 2003, AMD introduced its first Opteron chips, which ran both 32-bit and 64-bit software well.

To catch up, Intel copied AMD's approach and adapted an existing 32-bit chip line to also run 64-bit software. Intel now sells those chips, called Xeon, alongside Itanium.

IBM and Dell (Research) stopped making Itanium servers in 2005, and Sun abandoned plans to translate its Solaris operating system for Itanium systems. IBM and Sun now make servers with AMD's Opteron chips, while Dell uses Intel's hybrid 32/64-bit Xeon chips.

Itanium has also missed a major technical shift -- the introduction of multiple processing "cores" inside a single chip. Dual-core processors can run more efficiently than single-core processors, and Intel has already introduced them into its Xeon line, but the first dual-core Itanium chip isn't expected out until later this year.

Eric Ross, lead semiconductor analyst at ThinkEquity Partners, calls Itanium's situation a "death spiral," noting that by some estimates, the industry has only sold $2 billion of Itanium systems last year, a tiny slice of the $48 billion sever market.

"Why aren't Intel and HP spending $10 billion on marketing Woodcrest?" asked Ross, referring to Intel's codename for an upcoming 32/64-bit server chip which Intel claims will outperform AMD's offerings.

That's the $10 billion question.

Intel has two unattractive choices: Kill Itanium and risk its partners' wrath, or split its marketing and R&D budgets between Xeon and Itanium. Either way, AMD ends up with a strategic advantage -- and Intel with a silicon albatross.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Fazit: Alles im "rot-grünen" Bereich.

IMHO eine ganz normale Korrektur, die High-Beta-Aktien wie üblich übertrieben mitmachen.

Witzig finde ich, dass das ganze Theater um die Intel-Zahlen mit den Marktanteilsverlusten an AMD (3 % bei den Desktop-CPUs) begründet wurde.

Eigentlich hätte AMD aufgrund dieser News ja zulegen müssen. Sie verlor aber noch stärker als Intel.

Intel stand vor der jüngsten Warnung bei 20,90 Dollar, AMD bei 43 Dollar.

aktuell stehen die Aktien bei

Intel: 19,76 USD (= minus 5,7 % - bezogen auf 20,90)

AMD: 36,20 USD (= minus 18,7 % - bezogen auf 43,00)

Mit bloßem Verstand lässt sich das jedenfalls nicht erschließen.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

entwickelt unter dem Code-Namen "Origami"

Origami-PC von Intel fehlt Faltfunktion

FTD, 9.3.06

von Andreas Albert, Hannover

Der Chiphersteller Intel hat auf der Cebit erstmals Modelle des so genannten Ultra Mobile PC (UMPC) von verschiedenen Herstellern gezeigt. Diese neue Produktkategorie war unter dem Namen Origami vom Softwarehersteller Microsoft als große Cebit-Neuheit erwartet worden. Von Falttechnik war jedoch keine Spur.

Statt Intel-Chef Anand Chandrasheker, der kurzfristig absagte, präsentierte der Europachef des Konzerns, Christian Morales, gemeinsam mit Bill Mitchell von Microsoft am Donnerstag in Hannover die Produktneuheiten.

Die Geräte von der Größe eines Taschenbuches erinnern an geschrumpfte Versionen der Tablet-PC. Sie sollen die Lücke zwischen Organizer und Subnotebook schließen. Die ersten Geräte kommen von Asus, Founder und Samsung und laufen auf einer verbesserten Version des Microsoft Betriebssystems Windows XP für Tablet-PC. Die Eingabe erfolgt über Stift oder Tastatur. Die Geräte laufen mit mobilen Pentium-Prozessoren.

Die UMPC sollen vor allem Unterhaltungsangebote wie Videos, Filme aber auch die Musiksammlung mobil machen. Surfen im Internet soll durch Anpassung des Browserfensters an die Displaygröße komfortabler werden. Die vorgestellten Geräte werden über W-LAN oder Bluetooth mit dem Internet verbunden. "Diese Entwicklung ist ein weiterer Schritt in der guten Zusammenarbeit von Microsoft und Intel", sagte Mitchell.

Allerdings sind die gezeigten Geräte mit einer Akkuleistung von drei Stunden im Vergleich zu aktuellen Notebooks nicht gerade besonders ausdauernd, Erst im nächsten Jahr soll die Leistung verbessert werden.

Intel zeigte gleichzeitig seine Viiv-Technik, mit der der PC endgültig in das Wohnzimmer eindringen soll. Viiv basiert auf den neuen Prozessoren mit zwei Kernen und einigen weiteren Spezifikationen wie LAN-Anschluss und dem Windows Media Center als Softwarekomponente.

Wichtigste Neuerung neben dem neuen Prozessor ist die Möglichkeit, den PC sofort ein- und auszuschalten. "Das geht schneller, als bei einem Fernseher", sagte Morales. Allerdings gab es den berühmten Vorführeffekt. "Der Rechner schaltet so schnell ein und aus, dass wir es nicht sehen können", kommentierte Morales den schwarzen Bildschirm.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

zu dem Ausrutscher.

Trotzdem heist es jetzt genau aufpassen ob Intel schnell wieder über 19,80-19,85 kommt.

Blackadder hab Underworld Evolution gesehen.

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp.

|

0

Origami (UMPC) ist ein neuer Handheld-PC, dessen Konzept gemeinsam von Intel und Microsoft entwickelt wurde. Er soll an den Erfolg von Apples I-Pod anknüpfen, was er aber vermutlich nicht schaffen wird (zumindest nicht im ersten Anlauf), da er nur 3 Std. auf Akku läuft. Bislang haben nur asiatische Hersteller Geräte nach dem UMPC-Standard vorgestellt, Merkel hält die Version von Samsung.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

Angehängte Grafik:

UMPC.jpg

UMPC.jpg

0

begründet. Du berufst Dich auf den Doppelboden, vertraust also einem Element

der von Dir so heiß gehassten Charttechnik. Gleichzeitig nutzt Du sie aber nicht,

indem Du abwartest, ob der Rebound kommt. Das würde im Zweifelsfall höchstens

2-3% kosten, brächte aber nahezu ultimative Sicherheit.

Dazu kaufst Du mitten in den von Dir angenommenen 20%-Crash hinein.

Glaubst Du, wenn der käme (keine Angst, er kommt nicht), dann würde sich INTEL

noch groß um seinen Doppelboden scheren?

Oder hast Du Dich von mir überzeugen lassen? - was gewiss das Vernünftigste

wäre.

Insgesamt bist Du ein Rätsel. Etwa so, wie die Vogelgrippe...;-)))))))))))))))))

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

1

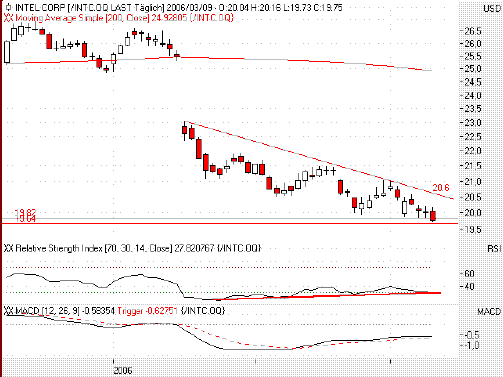

Der scharfe Kursverfall der letzten Monate hat die Intel-Aktie bis auf

unter 20 USD fallen lassen. Auf diesem Niveau (19,82/64 USD) stößt

die Aktie nun aber auf eine solide Unterstützungszone, die aus den

Tiefpunkten vom September 2004 resultiert. Die letzten Tageskerzen

- ein so genannter „Hammer“ gefolgt von einem „Doji“ - sprechen für

eine nachlassende Abwärtsdynamik. Durch die schwache Tendenz

von gestern werden die zaghaften Stabilisierungstendenzen teilweise

konterkariert. Allerdings bestätigt der RSI zuletzt neue Kurstiefs nicht

mehr durch neue Verlaufstiefs im Indikator. Darüber hinaus ist auch

der MACD (noch) „long“ positioniert. Die aktuelle

Indikatorenkonstellation hat in Verbindung mit den beschriebenen

Candlestick-Mustern durchaus Charme. Allerdings sollten nur

spekulative Investoren zugreifen, da der Aktie neues Ungemach

droht, wenn die genannten Unterstützungen nicht verteidigt werden

können. Konservativere Anleger warten dagegen ein Überwinden der

kurzfristigen Abwärtstrendlinie (akt. bei 20,53 USD) als zusätzliche

Kaufbestätigung ab.

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp.

|

Angehängte Grafik:

intelhsbc.bmp

intelhsbc.bmp

0

Bei Intel ist es jetzt dasselbe: Doppelboden bei 19,85 USD gebrochen, "Absturz" gestern zum Börsenschluss auf 19,75 USD usw. Für mich ist entscheidend, dass ich vor zwei Wochen für 20,90 USD bei Intel ausgestiegen war. Damals war der Chart "noch in Ordnung" - man hätte weiter halten und beten können. Jetzt kriege ich dieselbe Chose 1,05 Dollar billiger wieder zurück - d. h. mit 6 % "Rabatt". Für diesen Extrarabatt nehme ich gern in Kauf, dass der Chart momentan nicht so toll aussieht, zumal sich dies bei Intel stündlich ändern kann. Die Aktie trade ich schon lange, sie übertreibt oft nach oben und nach unten.

Wie Intel bei Index-Rückgängen reagiert, kann man in etwa in der relativen Outperformance zu AMD sehen (Posting 494). Seit Intels Umsatzwarnung verlor Intel 5,7 %, AMD hingegen, die ja angeblich vom Kannibalismus profitieren, gab geschlagene 18,7 % nach. Das zeigt: Da sind Spinner am Werke.

Sollten die Indizes um 20 % korrigieren (was bis Herbst durchaus möglich wäre), würde Intel vermutlich nur 10 % nachgeben (meine Schätzung), weil die Aktie schon reichlich ausgebombt ist (minus 34 % seit Oktober!). Bei Gefahrsignalen würde ich verkaufen. Die sehe ich aber momentan nicht. Im Gegenteil: Fundamental (Vista, neue CPU-"Pipeline") sieht Intel gut aus, und ein KGV von 14 mit 2 % Dividende ist bei einem Quasi-Monopolisten (Marktanteil immerhin noch 77 %) mit 14 Mrd. Cash auf dem Konto und fast ohne Schulden schon recht niedrig. Meine Angst, den jetzigen günstigen Einstieg zu verpassen, ist größer als die Sorge, mir eine Weile lang ein paar Cents (oder auch Dollar) Buchverluste ansehen zu müssen.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|