Juliette

: Ja. AIX macht Hoffnung, dass es auch bei

Süss Microtec noch besser als erwartet laufen kann. Mit Blick auf die in sechs Tagen stattfindende HV kommt vielleicht vorher noch Phantasie rein mit einer evtl. positiven Wassersstandsmeldung bezüglich der Jahresprognose. Ich bin heute morgen nach längerer Abstinenz hier wieder eingestiegen, da ich das CRV hervorragend finde.

Juliette

: Warburg Research: Süss Microtec 'Buy' 32 Euro

"...Die Investmentbank Warburg Research hat die Einstufung für Süss Microtec auf "Buy" mit einem Kursziel von 32 Euro belassen. Ein Austausch mit dem neuen Vorstandsvorsitzenden des Technologieunternehmens habe die Kaufempfehlung unterstrichen, schrieb Analyst Malte Schaumann in einer am Mittwoch vorliegenden Studie. Das aktuelle Kursniveau stelle eine hervorragende Einstiegsgelegenheit dar...

der Stifel (ex Mainfirst) Analyst erwartet für Süss in Q3 wohl 80m Auftragseingang, was ca. 100% Wachstum bedeuten würde und auch nach Q1/Q2 eine deutliche Verbesserung wäre.

Insofern hier im Jahresvergleich vermutlich eine stärkere Steigerung als bei Aix (gehe von ca. +60% yoy aus). Insbesonders aber die Steigerung nach Q1/Q2 könnte in meinen Augen hier wieder mehr Interesse bringen.

Weiss nicht, ob hier jemand andere Meinungen/Insights hat?

Sie wollen den PWC Bericht, um damit zu beweisen dass s doch insolvent war. Sie haben 2018 geklagt und wenn ich dirty richtig verstanden habe vorhin, geht es von da 12 Monate zurück. Wollen wir hoffen das der Bericht nicht raus gerückt werden muss, sonst hätten wir uns damit womöglich selbst das Grab geschaufelt

"bei Süss Microtec zeigte sich Houri wenig überzeugt von der Marktpositionierung des Anbieters von Halbleiter-Prozesslösungen und kritisierte dessen mangelndes Margenpotenzial. Entsprechend stufte er die Süss-Papiere auf "Underperform" ab. "

Bin deshalb mal rein... https://www.it-times.de/news/...tragseingang-ziehen-wieder-an-140194/ OK, ok , hier kämpft Abwärtstrend gegen Boom bei Aufträgen und spekulier mal, dass letzteres die Wende bringt. Als Leckerlie für Bullen könnte noch Übernahmefantasie dazu kommen. Allerdings sollte die 19 mittelfristig halten, ansonsten Reissleine. Aber bin ziemlich überzeugt, dass man die nicht ziehn muss...

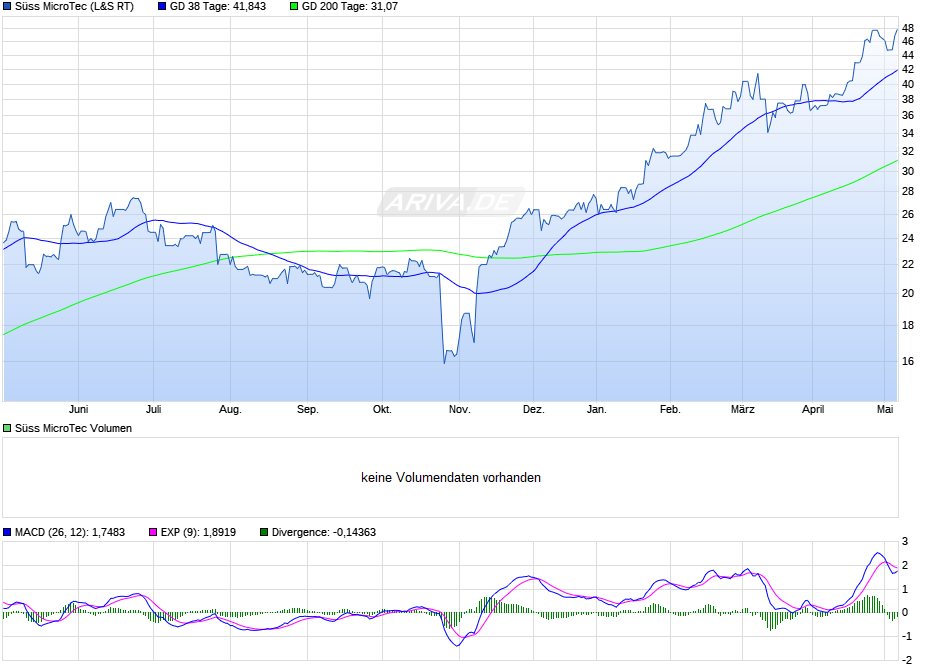

Mit 101 Mio. EUR lag der Wert der gebuchten Aufträge um 129 Prozent über dem Wert des Vorjahresquartals. Auch Umsatz (+8%) und Ergebnis (von 4,9 auf 12,1 Mio. ) stiegen trotz Corona ziemlich stark an. Wir kämpfen zwar aktuell mit dem 200er Schnitt. Aber bin ziemlich überzeugt, dass die Bullen gewinnen werden...

da hilft kein pudern und kein schminken. Da auch unser Dax das erste mal seit einem Jahr wegen der Omikron Hysterie unter die 200er Linie in die Baisse gerutscht ist, werd ich mein Depot abspecken. Insofern muss Süss morgen früh auf Tradegate leider raus, kommt aber oben auf die Watch. Cest la vie...

Bin hier heute wieder spekulativ eingestiegen, da Omikron anscheinend kein Killer ist (eher harmlos) und unser Leitindex Dax wieder volle Lotte in die Hausse gedreht hat. Süss hat zwar mit dem Dax nix zu tun aber häufig gilt: Wie der Herr, so's Gescherr. Beissen wir uns wider Erwarten doch unter der 19 fest, wär aber Notaus nmM besser...

Thread abonnieren

Thread abonnieren