|

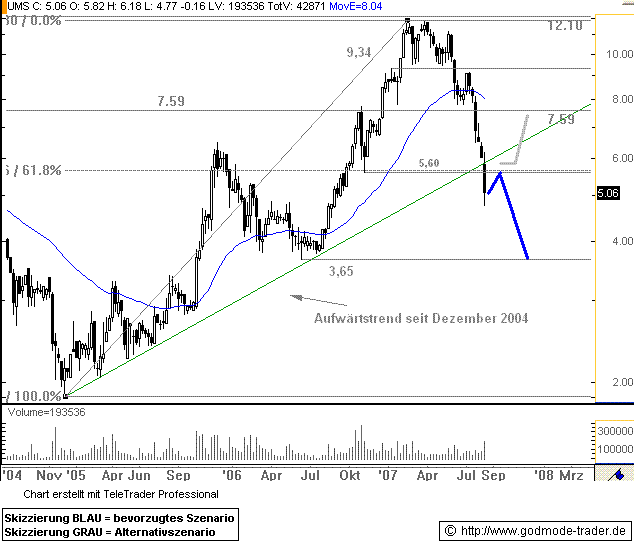

Hamburg (aktiencheck.de AG) - Dr. Stefan Schröder, Analyst von SES Research, empfiehlt die Aktie von UMS (ISIN DE0005493654/ WKN 549365) nach wie vor zu kaufen. Die von UMS vorgelegten Geschäftszahlen für das 1. Halbjahr 2007 hätten die Erwartungen der Analysten für das Nettoergebnis der fortgeführten Geschäftsbereiche vollauf erfüllt. Hingegen hätten Umsätze und Konzernergebnis unter ihren Schätzungen gelegen. Zurückzuführen seien letztere Abweichungen auf Einmaleffekte bei den aufgegebenen Geschäftsbereichen aufgrund deutscher Steuernachzahlungen für die Jahre 2000 bis 2004 sowie Beratungsleistungen, die zusammen das Konzernergebnis mit EUR 0,4 Mio. belastet hätten und auch auf einen formal geringeren Ausweis bei den Umsätzen von EUR 1 Mio., da eine US-Geschäftseinheit seit Q2 den aufgegebenen Geschäftsbereichen zugerechnet werde. Der Verlustbeitrag der Geschäftseinheit sei gering und belaufe sich auf EUR 0,1 Mio. Das Umsatzwachstum in den fortzuführenden Geschäftsbereichen habe in H1 bereinigt um Wechselkurseffekte bei 8,5% gegenüber dem Vorjahresniveau und damit niedriger als die von den Analysten erwarteten 11% (währungsbereinigt) gelegen. Die Ursache sehe man in einer verzögerten Realisierung von Umsatzbeiträgen aus den bereits abgeschlossenen Neuverträgen für Serviceleistungen. In Q1 2007 habe UMS in den Bereichen Urologie und Gynäkologie 26 Neuverträge abschließen können. Annualisiert entsprächen diese einem Umsatzzuwachs von wechselkursbereinigt rund 20% an den Serviceumsätzen der US-Gesellschaften in den betreffenden Geschäftsbereichen. Die Analysten würden daher damit rechnen, dass sich die Effekte zeitlich verschoben in der zweiten Jahreshälfte in einem signifikant beschleunigten Umsatzwachstum zeigen würden. In den fortgeführten Geschäftsbereichen habe sich die Bruttomarge auf 51,0% (H1 2006: 51,7%) verbessert, die EBIT-Marge sei mit 31% gegenüber dem Vorjahr stabil geblieben, die Steuerquote habe sich leicht auf 20,9% (H1 2006: 21,3%) verbessert. Erwartungsgemäß seien die Minderheitenanteile angestiegen, seien aber erfreulicherweise mit einem Anteil von 49,7% am Vorsteuerergebnis der fortgeführten Geschäftsbereiche unterhalb der Quote in Q1 und der Schätzungen der Analysten (50,6%) geblieben. Insgesamt seien aufgrund dieser Margeneffekte die Erwartungen der Analysten hinsichtlich des Nettoergebnisses der fortgeführten Geschäftsbereiche trotz des geringer ausgefallenen Umsatzwachstums erfüllt worden. In seiner Guidance für H2 2007 gehe das Unternehmen von einer deutlich anziehenden Wachstumsdynamik und einer zeitlich versetzten Realisierung seiner ursprünglichen Umsatz- und Ergebnisziele aus. Konkret erwarte UMS für das zweite Halbjahr, dass die fortgeführten Geschäftsbereiche die für 2007 ursprünglich geplanten durchschnittlichen Ergebnisbeiträge erzielen würden, d.h. ein Ergebnis pro Aktie von ca. EUR 0,35 für die zweite Jahreshälfte. Aufgrund der Optimierung seiner logistischen Strukturen und der verbesserten Auslastung der Personal- und Gerätekapazitäten in Erwartung des höheren organischen Wachstums stelle das Unternehmen eine Margenverbesserung in H2 in Aussicht. Die Analysten von SES Research würden ihre Prognosen aktualisieren, indem sie - zeitlich verzögert - von einem beschleunigten Umsatzwachstum ab dem zweiten Halbjahr ausgehen würden. Bei den Erlösen würden sie organische Wachstumsraten (wechselkursbereinigt) von rund 11% in Q3 und 14% in Q4 2007 erwarten. Infolge verbesserter EBIT-Margen rechne man entsprechend in den fortgeführten Geschäftsbereichen mit einem Ergebnis pro Aktie von EUR 0,34 für die zweite Jahreshälfte. Angesichts der anhaltend positiven Entwicklung bei den neu abgeschlossenen Serviceverträgen in den USA sollte im Geschäftsjahr 2008 eine organische Wachstumsrate von 15% erreichbar sein. Starke Verzerrungen gegenüber den ursprünglichen Prognosen der Analysten würden sich u.a. durch den zum Vorjahr stark angestiegenen EUR/USD-Wechselkurs von 1,35 sowie die um rund EUR 2 Mio. verringerte Umsatzbasis aufgrund der nicht mehr fortgeführten US-Geschäftseinheit ergeben. Dagegen würden Verlustbeiträge aus den aufgegebenen Geschäftsbereichen minimal bleiben (jeweils EUR 0,1 Mio. für H2 2007 und für das Geschäftsjahr 2008). Die Analysten von SES Research empfehlen weiterhin den Kauf der UMS-Aktie. Das DCF-basierte Kursziel betrage EUR 9,50. (Analyse vom 20.08.2007) (20.08.2007/ac/a/nw)

|

Thread abonnieren

Thread abonnieren