Der Doomsday Bären-Thread

|

Seite 127 von 145

neuester Beitrag: 05.12.21 09:12

|

||||

| eröffnet am: | 30.01.06 01:03 von: | Anti Lemmin. | Anzahl Beiträge: | 3607 |

| neuester Beitrag: | 05.12.21 09:12 von: | 123p | Leser gesamt: | 469631 |

| davon Heute: | 22 | |||

| bewertet mit 80 Sternen |

||||

1 |

... |

125 |

126 |

|

128 |

129 |

...

| 145

1 |

... |

125 |

126 |

|

128 |

129 |

...

| 145

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

4

Die USA und deren Finanzminister Paulson (ex-Goldman-Sachs) sind jedoch strikt gegen ein solches Statement. Grund: Sie wollen den Yen weiterhin künstlich billig halten, weil sie an der daraus resultierenden "globalen Liquidität" kräftig verdienen (billige Kredite, PE-Bonanza, Aktienblase usw.). Eine rapide Kehrtwende beim Yen könnte zudem das überschuldete Finanzsystem der USA gefährden: Als der Yen 1998 in drei Tagen um 18 % verlor, ging der Hedgefond Long Term Capital Management (LTCM) mit zig Milliaden Schulden Pleite - und hätte, wenn die Fed nicht beherzt interveniert hätte, das globale Finanzsystem mit in den Abgrund gerissen. Doch auch das jetzige Aufpumpen der globalen Liquiditätsblase durch den billigen Yen droht das globale Finanzsystem zu destabilisieren. Ideal wäre daher eine langsame Aufwertung des Yen. Paulson indes scheint Angst zu haben, dass die Geschwindigkeit des Yen-Anstiegs wie 1998 außer Kontrolle gerät - mit möglichen Krisen wie damals bei LTCM.

FTD, 6.2.2007

Japanisches Spielgeld

von Lucas Zeise

Die G7-Finanzminister könnten mit einer Stellungnahme zum Yen die Finanzspekulation dämpfen. Die Schwäche des Yen ist ein klarer Beleg dafür, dass man die Währungen nicht den Finanzmärkten allein überlassen darf.

Ausnahmsweise haben deshalb auch die Finanzminister der Euro-Gruppe recht, wenn sie die unterbewertete japanische Währung beim G7-Treffen am Wochenende in Essen nicht nur zum Thema machen, sondern sie auch im Schlussbericht erwähnen wollen. Doch daraus wird wahrscheinlich nichts, weil die US-Regierung dagegen ist.

Ein klarer Satz der G7, mit dem die Finanzminister der wichtigsten Industriestaaten ihre Sorge über die mit den Fundamentaldaten nicht im Einklang stehende Preisentwicklung des Yen ausdrücken, könnte dessen Abwärtstrend stoppen, vielleicht sogar umkehren. Der Euro ist zum Yen binnen zwölf Monaten um zwölf Prozent auf zuletzt 157 Yen gestiegen. Der Dollar kostet mittlerweile mehr als 121 Yen.

Unter der Schwäche des Yen leiden vor allem europäische Exporteure: Die Autoindustrie klagt über die Wettbewerbsvorteile der japanischen Konkurrenz, der Maschinenbau stöhnt. Weil die Euroländer auf den Weltmärkten ähnliche Produkte wie Japan anbieten, fällt die Yen-Schwäche besonders ins Gewicht.

Gute Argumente der Exportindustrie

Es ist also leicht zu verstehen, warum die Euro-Finanzminister den schwachen Yen in Essen zum Thema machen wollen. Ausnahmsweise aber hat in diesem Fall die ungeschminkte Vertretung der europäischen Exportindustrie gute Argumente bei der Hand. Diese erschöpfen sich nicht in den Kalkulationen, wie stark der Yen unterbewertet ist: Nach Kaufkraftparität soll er 10 bis 15 Prozent zu billig sein. Berücksichtigt man den steil wachsenden positiven Saldo der Leistungsbilanz Japans, so wirkt der auf den Devisenmärkten sinkende Yen vollends absurd.

So sind sich die Experten einig. Der Yen ist unter fundamentalen Aspekten zu billig. Sie haben aber auch eine plausible Erklärung für die fundamental nicht zu erklärende Schwäche der japanischen Währung: das niedrige Zinsniveau in Japan und die sogenannten "Carry-Trades".

Carry-Trade ist im Banker-Englisch nichts weiter als das Basisgeschäft der Kreditinstitute. Es lautet: billig Kredit zu nehmen und teuer Kredit zu geben. Meist betreibt die Bank das Geschäft, indem sie kurzfristige Einlagen hereinnimmt, das Geld auf der nach oben geneigten Zinsstrukturkurve weiterträgt ("carry") und es langfristig ausleiht. Im aktuellen Fall wird der Kredit aus Japan in den Rest der Welt getragen - und zwar nicht nur von Banken, sondern von allen, die ein bisschen Spielgeld übrig haben. Dazu gehören Versicherungen, Pensionsfonds, sonstige Vermögensverwalter, Hedge-Fonds und in zunehmendem Maße auch Privatleute, die sich bei der Sparkasse einen Yen-Kredit geben lassen. Denn der ist wundersam billig.

Der aktuelle Notenbankzins in Japan beträgt 0,25 Prozent, bei uns 3,5 Prozent. Zweijährige Staatsanleihen rentieren in Japan mit 0,75 Prozent, in Deutschland mit 3,9 Prozent.

Selbst wenn Gebühren anfallen, mehr als drei Prozentpunkte Unterschied lohnen sich allemal. So werden mit einem japanischen Kredit amerikanische Aktien und türkische Bonds bezahlt. Mit diesem billigen Kredit finanzieren Private-Equity-Fonds ihre Unternehmenskäufe, und es kaufen Hedge-Fonds und Versicherungen die vor- und nachrangigen Schulden der gekauften Unternehmen. Das ist für alle zunächst von Vorteil, niemand verliert. Die Finanzwelt erhält immer wieder neuen Schwung.

Ein Risiko allerdings lauert im Hintergrund: Wenn der in Yen aufgenommene Kredit fällig wird, könnte ein gestiegener Yen das Geschäft weniger lohnend oder sogar zum Verlustbringer machen. Umgekehrt garantiert ein gefallener Yen eine Zusatzrendite. Für die Carry-Trader ist es deshalb erfreulich zu wissen, dass jedes neue derartige Geschäft ein zusätzliches Yen-Angebot auf den Devisenmärkten schafft und so die japanische Währung schwächt. Wird das Geschäft zurückabgewickelt, erhöht sich umgekehrt die Nachfrage nach Yen. Die Yen-Schwäche ist somit auch ein Zeichen dafür, dass mehr Carry-Trades eingegangen als abgewickelt werden. Die Carry-Trader tragen also selbst zur Yen-Schwäche bei, aus der sie den meisten Nutzen ziehen.

Parallelen zum Herbst 1998

Umgekehrt besteht die Gefahr, dass sie den Yen plötzlich nach oben jagen - dann nämlich, wenn sie gleichzeitig versuchen, ihre Yen-Kredite zurückzuzahlen, weil sie befürchten, dass jeder Tag bei einem steigenden Yen für sie extrem teuer wird. Dieses Szenario ist nicht aus der Luft gegriffen, es führte bereits im Herbst 1998 zur Panik. Der Yen schoss innerhalb von drei Tagen um 18 Prozent hoch. Das war eine der entscheidenden Ursachen für das Zusammenklappen des Hedge-Fonds LTCM.

Die Interessenlage ist also klar. Wer am Carry-Trade verdient oder es vorhat, wer auch ein Interesse daran hat, dass die Vermögenspreise in aller Welt weiter von aus Japan stammender Liquidität in die Höhe getrieben werden, der wird den G7-Oberen raten, zum Yen zu schweigen und alles zu vermeiden, was die empfindliche Balance stört. Wer dagegen ein Interesse an der Stabilität des globalen Finanzsystems hat, der müsste versuchen, die Carry- Trades zu reduzieren und den Yen sachte nach oben zu schleusen.

US-Finanzminister Hank Paulson wurde vergangenen Mittwoch im Kongress zu seiner Haltung zum Yen befragt. Er sprach sich deutlich gegen Interventionen verbaler oder realer Art aus. Die Währung werde von fundamentalen Gegebenheiten - er meinte die niedrigen Zinssätze - und von Portfolioverschiebungen bewegt. Was Letzteres betrifft, war seine Analyse stichhaltig. Als ehemaliger Chef der Investmentbank Goldman Sachs kann er das beurteilen und dürfte das LTCM-Desaster hautnah miterlebt haben.

Als Finanzminister allerdings sollte er nicht wie ein Investmentbanker agieren. Mit einer klaren Aussage zum Yen hätten die Finanzminister die Chance, ein wenig Dampf aus dem kochenden Finanzkessel abzulassen. Zumindest einer von ihnen - leider der Wichtigste - will genau das offenbar nicht.

Lucas Zeise ist Finanzkolumnist der FTD. Er schreibt jeden Dienstag an dieser Stelle.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

0

"globalen Liquidität", die Blasen aller Art aufpumpte (Aktien,

Bonds, Immobilien, Rohstoffe, Gold, Öl usw.).

Die EU-Exportwirtschaft leidet darunter, während der

US-Finanzsektor kräftig daran verdient.

Bringt die G7-Tagung nächstes WE die Wende? -> siehe # 3151

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

Angehängte Grafik:

Screen_00009.jpg (verkleinert auf 65%)

Screen_00009.jpg (verkleinert auf 65%)

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

Angehängte Grafik:

Screen_00010.jpg (verkleinert auf 65%)

Screen_00010.jpg (verkleinert auf 65%)

0

Optionen

| Antwort einfügen |

| Boardmail an "MaxGreen" |

|

Wertpapier:

BP plc

|

1

Je besser es den Japanern geht, desto schlechter geht es also der Welt.

Entsprechend kurzsichtig ist es, aus dem Erstarken der japanischen Wirtschaft ein Plus für die Weltmärkte zu sehen. Da ist es fast schon ein Glück, dass die Japaner selber einen schwachen Yen wollen, um ihre Exporteerlöse zu maximieren. Das "Zögern" der japanischen Notenbank bei den überfälligen Zinserhöhung ist teilweise auch Taktik.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

0

Optionen

| Antwort einfügen |

| Boardmail an "MaxGreen" |

|

Wertpapier:

BP plc

|

Angehängte Grafik:

FM.jpg

FM.jpg

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

0

Dazu bedarf es der Tiefzinspolitik in Japan und des unterbewerteten Yens. Beides zusammen liefert das billige Geld für den US-Kreditrausch. Steigt der Yen, versiegt die billige Geldquelle - und USA hat das Nachsehen.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

0

Optionen

| Antwort einfügen |

| Boardmail an "MaxGreen" |

|

Wertpapier:

BP plc

|

0

Ich hab vor einer Woche im Dollar-long-Thread einen Artikel gepostet, der klar sagt, dass die globale Hyperliquidität mit allen ihren gefährlichen Blasenbildungen nur eingedämmt werden kann, wenn Japan und die Schweiz die Zinsen erhöhen. Bleibt zu hoffen, dass die G7 bei ihrer Tagung nächstes WE dieses Problem angeht.

Es darf IMHO nicht sein, dass nationalstaatlicher "Egoismus" in Japan und der Schweiz die Welt in eine gefährliche und inflationäre Liquiditätsblase treibt. Die Gegenseite ist nationalstaatlicher Egoismus in USA, die daraus Kapital schlagen und eine absturzgefährdete Blasenwirtschaft aufpumpen.

http://www.ariva.de/board/255969?pnr=3055171#jump3055171

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

0

http://www.mortgagebankers.org/files/News/...conomicContextin2007.pdf

Executive Summary

WASHINGTON, DC (February 2, 2007) - The residential finance market is fundamentally sound and working efficiently, according to a detailed study released today by The Mortgage Bankers Association (MBA). The study entitled, The Residential Mortgage Market and Its Economic Context in 2007, examines the housing and mortgage markets, while specifically focusing on the increasingly globalized market for mortgage debt, decelerating housing markets, new mortgage originations, outstanding mortgage debt, nontraditional mortgage products, trends in mortgage delinquencies and foreclosures, and the overall economy.

"The study provides relevant context and perspective on the current state of the economy and its implications for the housing and mortgage markets," said Doug Duncan, MBA's Chief Economist and Senior Vice President, Research and Business Development. "In order to understand the developments with respect to trends in mortgage product choice and mortgage delinquency and foreclosure rates, one needs to understand the underlying economic trends. The housing and mortgage markets respond to and reflect underlying economic strength or weakness. In light of the ongoing discussions surrounding suitability and other potential legislative and regulatory actions, policymakers need to consider the full economic context rather than examine any particular issue in isolation."

Key findings of the study include:

· The U.S. economy will continue to grow in 2007, but at a slightly below trend rate of growth.

· The housing market will regain its footing by mid-to-late 2007, depending on what measure is used. Home sales and starts will likely begin to increase in mid-2007, but, given the large inventory overhang, prices are unlikely to show any significant increase until late 2007 or early 2008.

· The residential finance market is fundamentally sound and working efficiently. The housing market will continue to benefit from relatively low long-term interest rates. For ARM borrowers, we expect short-term interest rates to be steady going forward.

· Mortgage originations will fall in 2007 relative to 2006 as a result of a decline in home sales and diminished refinance activity.

· Delinquency rates are evolving as any seasoned observer of the mortgage market would expect them to do. Barring any unexpected downturn in the economy, the recent increase in mortgage delinquency rates will likely peak by the end of 2007, but at levels well below those of past peaks. This lower peak will come despite the change in the composition of outstanding loans, namely a larger proportion of subprime loans in recent years.

Optionen

| Antwort einfügen |

| Boardmail an "obgicou" |

|

Wertpapier:

BP plc

|

0

Wenn die Pleite-Rate (delinquency rate) der Hauskäufer erst Ende 2007 ihren Höhepunkt (peak) erreicht, steht dem Housing-Markt demnach das Schlimmste noch bevor.

Dies geht auch aus dem Satz hervor: "The housing market will regain its footing by mid-to-late 2007". Im Klartext heißt das, dass es vorerst weiter bergab geht und Mitte bis Ende 2007 eine Bodenbildung erwartet wird.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

5

CDS-Probleme könnten sich als Vorboten des lang befürchteten Derivate-Crashs erweisen. Zumindest sind sie für erste Hedgefond-Pleiten gut.

David Merkel

Street.com

The Craving for Yield, Part 1

2/6/2007 1:52 PM EST

Where does it end? Is there any bad leverage? I'm getting a little color from the subprime mortgage Asset Backed Securities markets, both cash and credit default swaps, that the pain is getting severe. The prices of a number bonds and CDS referencing BBB-level risk have fallen pretty hard. The same is true of some collateralized debt obligations issued in the last few years. For BBB-level risk on 2006 deals, I am seeing losses of 10%, sometimes more. Equity-type risks are off even more, sometimes in the 30%-ish region.

That said, it makes the internal rate of return on the equity of new CDO deals that much more juicy, with illustrated returns of over 30%/yr. Underwriting is supposedly more selective, but I am too far away from it to really be definitive.

When I wrote my article on speculation in Subprime ABS, I had no idea that it would move that rapidly. In two months, the spreads for BBB- risk in the standardized ABX.HE indices have risen precipitously (100-200 basis points, depending on the deal), with consequent falls in the prices.

All that said, I don't see much spillover into other fixed income asset classes yet. At present, this is only an issue for those with subordinated exposure to subprime lending originated over the past 18 months. CDOs and hedge funds with that exposure will be hurting.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

2

YEN-VERFALL

Hedgefonds-Zocker bedrohen das Weltwährungssystem

Von Karsten Stumm, Düsseldorf

Der Kurs des japanischen Yen sinkt und sinkt und sinkt - so kräftig, dass milliardenschwere Yen-Spekulationen das gesamte Weltwährungssystem erschüttern könnten. Hedgefonds-Manager frohlocken - Finanzminister Steinbrück schlägt Alarm.

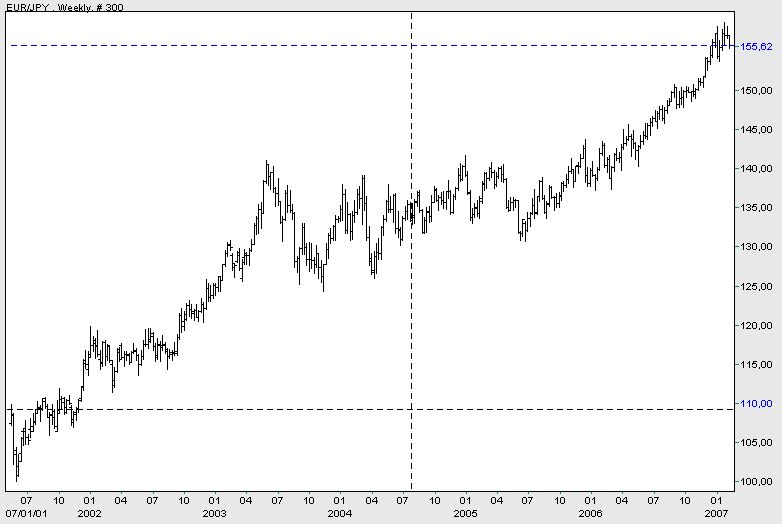

Düsseldorf - So kräftig bergab geht es an den Devisenmärkten selten: Seit Jahresbeginn 2001 hat der japanische Yen Schritt für Schritt an Wert verloren. Allein in den vergangenen zwölf Monaten ging es zum Euro um etwa zwölf Prozent nach unten. Das Ergebnis der Jahre währenden Talfahrt: Seit der Euro-Einführung war die japanische Währung nie so schwach wie heute. "Der Yen ist die am stärksten unterbewertete Währung", sagt Jens-Uwe Wächter, Devisenexperte der Dekabank.

Hedgefonds finanzieren riskante Wetten auf Pump

Toshihiko Fukui spürt den Druck. Japans Notenbankchef war es, der die zuletzt mögliche Yen-Erholung noch einmal gestoppt hatte. Er blies kurzerhand die erwartete Leitzinserhöhung ab, die Investments in japanische Wertpapiere tendenziell attraktiver gemacht, die Nachfrage gesteigert - und die Talfahrt der Landeswährung vielleicht verlangsamt hätte.

"Ich habe den Eindruck, dass da so etwas Ähnliches wie politischer Einfluss auf die Entscheidung genommen worden ist", kommentierte Jean-Claude Juncker, Vorsitzender der Euro-Gruppe, die Entscheidung des japanischen Notenbankers.

Der Gedanke liegt nahe, denn der niedrige Yen-Kurs nutzt Japans Konzernen, da viele einen Großteil ihrer Gewinne im Ausland erzielen. "Der Autobauer Honda beispielsweise verdient aufs Jahr gerechnet etwa 75 Millionen Euro zusätzlich mit jedem Yen, den die japanische Währung gegenüber dem Dollar abwertet", rechnet Koji Endo vor, Autoanalyst der Credit Suisse.

Hier borgen, dort anlegen

Dieser schöne Gewinnschub blieb auch anderen nicht verborgen. US-Finanzminister Henry Paulson sagte kürzlich, er beobachte die Yen-Entwicklung "sehr sorgfältig".

Dafür gibt es noch einen weiteren Grund: Animiert von den historisch niedrigen Yen-Kursen haben internationale Investoren noch Ende Januar Rekordsummen in japanischen Yen aufgenommen, um das Geld in Ländern mit höherem Zinsniveau als in Japan anzulegen.

Hedgedfonds: Rasend zunehmender Geld-Strom

Für einen Yen-Kredit müssen die Investoren am Geldmarkt in Japan aktuell nur etwa 0,5 Prozent Zinsen zahlen. Viele Anleger steckten das so aufgenommene Geld zuletzt in bestimmte amerikanische, australische oder neuseeländische Staatsanleihen, die rund 5 Prozent Rendite und mehr abwerfen.

Wer so zum Beispiel vor einigen Wochen Yen verkauft und das Geld in amerikanische Staatsanleihen angelegt hat, profitiert nicht nur von der Zinsdifferenz. Kurzfristig sorgte auch der Kursverfall des Yen gegenüber dem US-Dollar für Gewinne bei den Investoren.

Das Problem für das Weltwährungssystem dabei: Nach Expertenmeinung haben Hedgefonds damit begonnen, ihre normalen Währungsgeschäfte noch einmal kräftig anzukurbeln und einen Teil ihrer Investments gleich auf Pump einzugehen. Das kann den Profit steigern, ist aber schon einmal fast schief gegangen: 1998 manövrierte sich das Long-Term-Capital-Hedgefonds-Management (LTCM) mit ähnlichen, sogenannten Carry-Trade-Strategien so nah an den Rand des Zusammenbruchs, dass die amerikanische Notenbank einschreiten musste.

Bundesfinanzminister Peer Steinbrück (SPD) will nun auf die drohende Gefahr hinweisen, und zwar gleich an diesem Wochenende - in Essen, beim der Finanzminister-Treff der führenden sieben Industriestaaten (G7) in der Villa Hügel. Steinbrück will sie dort darauf einschwören, das "systemische Risiko" der Hedgefonds-Branche zu begrenzen. Das generell bedeutende Thema wird durch die derzeitige Yen-Schwäche noch aktueller.

Das Communiqués und die Börse

Der schwache Yen habe die enormen "Carry Trades" der vergangenen Wochen schließlich erst möglich gemacht, findet auch Michael Heise, Chefvolkswirt der Allianz-Gruppe. Und die bewegen insgesamt mittlerweile wohl Kapitalströme im Volumen von mehreren hundert Milliarden Dollar, spekulieren Fachleute. "Da besteht bereits bei den aktuell massiven spekulativen Positionen das Risiko, dass es irgendwann eine brutale Umkehr gibt", sagte Heise. Das könnte dann Hedgefonds, die den richtigen Zeitpunkt verpassen, in Turbulenzen stürzen.

Die Euro-Finanzminister wollen deshalb am Wochenende eine klare Botschaft gegen die Yen-Schwäche formulieren lassen, heißt es aus Teilnehmerkreisen des G7-Treffens. Ob ihnen das allerdings gelingt, ist alles andere als sicher. Im Moment sorgt allein die Aussicht auf die Währungsgespräche für Bewegung an den Devisenmärkten. So hat der Yen am Wochenanfang erstmals seit langer Zeit wieder einen kleinen Hüpfer nach oben geschafft.

"Die Nachhaltigkeit solcher Kursentwicklungen hängt jedoch weitgehend davon ab, ob sich die G7-Repräsentanten darauf einigen können, das Thema Yen in das Abschlusscommuniqué des Treffens aufzunehmen", glaubt Commerzbank-Analystin Antje Praefcke.

Soweit nämlich ist es in der Vergangenheit höchst selten gekommen. Und Devisenhändler reagieren oft schon hektisch auf kleine Abweichungen von den Standardfloskeln in solchen Communiqués.

Ob eine neue Formulierung reichen würde, den sechs Jahre währenden Yen-Abwärtstrend zu stoppen - und das Weltwährungssystem wieder krisenfester zu machen? Zum Thema Hedgefonds wird jedenfalls keine Verständigung der sieben Teilnehmerstaaten erwartet.

Es sei nicht die Absicht, noch in diesem Jahr bei dem Thema zu einem abschließenden Ergebnis zu kommen, sagte der deutsche Finanzstaatssekretär Thomas Mirow heute in Berlin. Zwar werde es vermutlich einen Fahrplan geben, wie mit dem Thema weiter umgegangen werde. Es seien aber "keine vertieften Schlussfolgerungen" zu erwarten.

mit dpa-AFX

--------------------------------------------------

© SPIEGEL ONLINE 2007

Optionen

| Antwort einfügen |

| Boardmail an "NRWTRADER" |

|

Wertpapier:

BP plc

|

1

Die zeit der bären wird noch kommen, vorausgesetzt sie sind nicht vorher ausgestorben :-(

PS. bin zur zeit zum glück flat.....aber trotzden flach wie eine flunder.

mfg

ATL

Optionen

| Antwort einfügen |

| Boardmail an "all time high" |

|

Wertpapier:

BP plc

|

0

Bullenfalle auf. Daß sowas nach 2001 nochmal passiert , ist für mich unfassbar.

Ich hätte nicht gedacht , daß soviele Bullen dermaßen bescheuert sind, Börsen-Leichen

wie Karstadt, Vivavon,Vossloh !!! usw. zu unglaublichen Marktpreisen fern jedes Buchwertes

(von Logik mal zuschweigen) zu erwerben. Diese Personen werden die Käufe bitter

verfluchen, während die MM´s sich doof und dämlich verdienen.

Optionen

| Antwort einfügen |

| Boardmail an "Hobbypirat" |

|

Wertpapier:

BP plc

|

0

Das spottet jeder Beschreibung, erinnert an Intershop Kurse von 400 Euro

in 2000.

Kopfschüttel...

Optionen

| Antwort einfügen |

| Boardmail an "Hobbypirat" |

|

Wertpapier:

BP plc

|

0

Zudem gibts mittlerweile reichlich Traffic (Konkurrenz)

Der Schuß geht nach hinten los.

Nächstes Jahr haben wir Kurse zwischen 5-20 Euro.

Optionen

| Antwort einfügen |

| Boardmail an "Hobbypirat" |

|

Wertpapier:

BP plc

|

0

Street.com

Centex Corp

2/7/2007 1:59 PM EST

Another warning for the homebuilders! I have never seen a homebuilder rated a strong sell according to ValuEngine, but that changed today. Centex (CTX) has been downgraded to strong sell from sell. The stock is trading at $53.70 and fair value is $19.49.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

1

Servus, J.B.

--------------------------------------------------

"The way to secure success is to be more anxious about obtaining than about deserving it." (William Hazlitt)

Optionen

| Antwort einfügen |

| Boardmail an "J.B." |

|

Wertpapier:

BP plc

|

1

Economists say no recovery until midyear; prices face record fall

By Steve Kerch, MarketWatch

Last Update: 2:35 PM ET Feb 7, 2007

ORLANDO, Fla. (MarketWatch) -- The U.S. housing market has not reached bottom and will likely not begin to recover until the middle of this year, three housing economists said Wednesday.

The weakness will extend to existing-home and new-home sales and housing starts as well as to U>home prices, which are likely to show their first full-year decline nationally since records have been kept, the economists told home builders at their annual convention here.

"I don't think we've seen the bottom," said David Berson, chief economist for Fannie Mae. "We're going to see a much bigger drop in investor demand this year. But by the second half of the year the market will stabilize, if investors pull out quickly."

Berson said he expects the home-price index calculated by the Office of Federal Housing Enterprise Oversight will show a nationwide decline in values for 2007, the first time that will have happened since the data began being collected in 1975. Unlike other measures, the OFHEO data measure the price changes on the same homes over time, meaning the index is less likely to be skewed by the types and locations of sales.

"It won't be a big decline, maybe 1%. And the declines will be far more centered in areas that have had the most investor activity," he said. "Real home-price gains, adjusted for inflation, will be negative this year, next year and possibly the year after that."

The biggest problem the housing market faces is "a seriously large inventory situation," said David Seiders, chief economist for the National Association of Home Builders, which is hosting the International Builders Show here this week. Seiders said the housing boom in 2004 and 2005 produced at least 400,000 more housing units than demand could support, and builders are having to push hard to move those homes off the market.

Seiders said, though, that he believes home sales did hit bottom in the fourth quarter and that housing will make a "gradual recovery" over the next two years. He said housing could actually begin to make a positive contribution to economic growth again starting in the second half of this year.

"One of the good things is that the U.S. economy has been able to handle the dramatic correction in housing," he said. "GDP growth, unemployment, the overall inflation situation and interest rates" have all been positive despite housing's woes, he said.

Seiders said he is forecasting housing starts to decline 14% in 2007 to 1.56 million units. Single-family starts will drop 15%, to 1.26 million. Those numbers would compare with a peak of 2.1 million units started in 2005 and represent a return to 2002 levels, he said.

"There is still a little room for sales and starts to weaken," said Frank Nothaft, chief economist for Freddie Mac. "We should hit the trough in the first half of the year. But we're a few years away from the robust levels of activity we saw in 2005."

Sales of existing homes are off about 13% from their peak in the summer of 2005, Nothaft said, but in some markets sales have tumbled 30% or more while in others sales remain robust. Weak markets include California, Florida and New England; in much of the South, with the exception of Florida, sales have remained steady or improved, he said.

Builder discounts build

To cope with the inventory overhang, home builders have been offering incentives to buyers. In its most recent surveys of its membership, the NAHB found that 50% of builders said they cut prices in the fourth quarter and close to 80% said they had either discounted homes or offered some other type of incentive to buyers, including paying loan closing costs, helping with financing charges or buying down mortgage rates for a set number of years, Seiders said. "They know they have got to get those inventories down," Seiders said.

The biggest publicly traded home-building companies have seen results from their discounting efforts, Seiders said the NAHB surveys show. Big builder sales stabilized in the fourth quarter, Seiders said, as order cancellations -- which are not reported in government figures tracking the new-home market -- appear to have eased.

The flip side, however, is that home-building companies have watched their profit margins erode. "Margins have been taking it on the chin," he said.

Steve Kerch is the real estate editor of MarketWatch in Chicago.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

BP plc

|

1

Gruß

nuessa

http://www.chartchancen.eu

Optionen

| Antwort einfügen |

| Boardmail an "nuessa" |

|

Wertpapier:

BP plc

|