Noch ein paar Worte zur Diversifikation:

Was in der Einzelübersicht weiter oben noch recht diversifiziert wirkte, macht sich in der Gesamtvermögensverteilung derzeit also noch kaum bemerkbar. Allerdings werden die Etfs und Fonds ja noch auf Jahre weiterhin bespart, wohingegen ich nicht vorhabe, ständig und in großem Stil neue Einzelaktien zu kaufen. Insofern wird sich das noch etwas ausgleichen.

Bei den Etfs von BlackRock (iShares) kann man sich deren komplette Zusammensetzung als MS Excel-Tabelle online herunterladen. Insofern besteht hier die Möglichkeit, die Position "Etf Sonstige" zugunsten von mehr eindeutiger Zuordnung noch weiter zu reduzieren. Für den Etf "Private Equity" beispielsweise habe ich das schon gemacht, hier sind nur noch 20,93% unter "Sonstige" zugeordnet. Etfs wie der "Global Timber & Forestry" oder "Global Titans" sind sogar 100%ig klassifiziert, da sie nicht soviele Einzeltitel enthalten.

Nächste Woche werden noch die Bruchstücke meiner ansonsten bereits aufgelösten Bestände für den MSCI World, MSCI World min. vol., S&P 500 und den FTSE All world (thesaur.) aus dem Depot abgestoßen. Danach wird es deutlich übersichtlicher und wenn Anfang Juni die nächsten Sparplanausführungen erfolgt sind, poste ich nochmal die aktuelle Übersicht.

Noch ein paar Worte zu den Zielen bis 2026:

Die hierzu weiter oben geposteten Darstellungen enthalten ausschließlich Etfs und Fonds. Einzelaktien laufen also "nebenher" und sind in der angestrebten 70:30-Verteilung zwischen World und Emerging Markets nicht berücksichtigt.

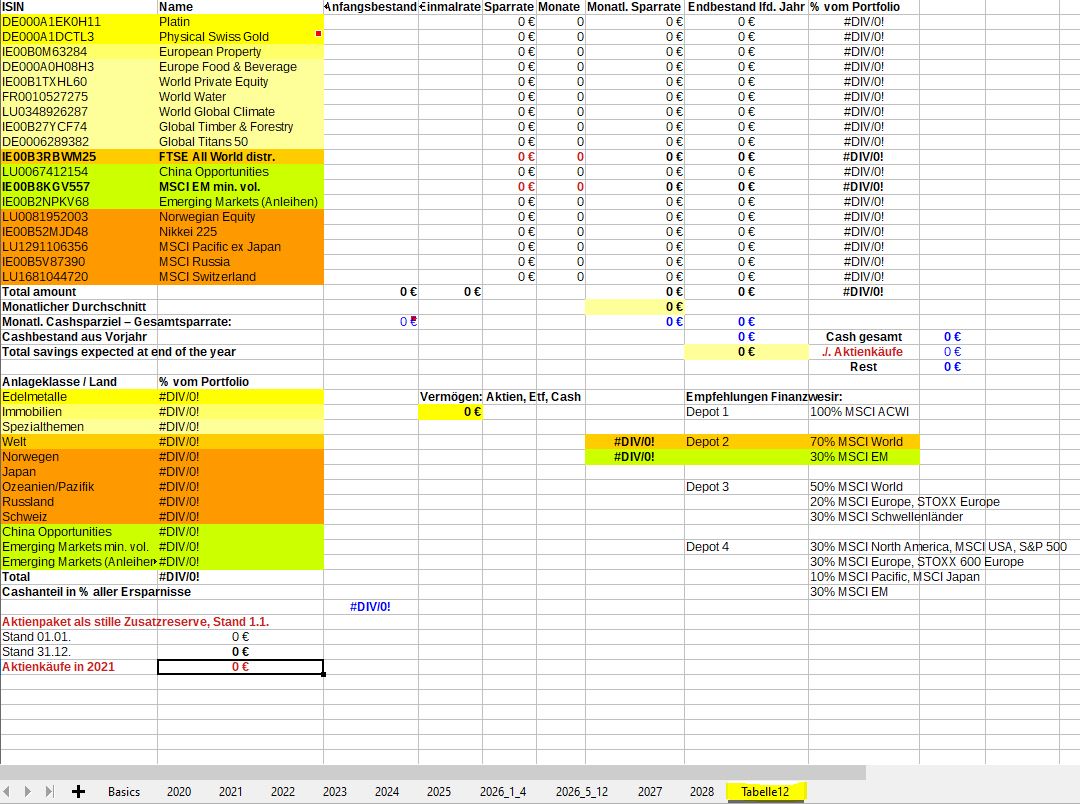

Auch war im Hintergrund ein gewisser Aufwand erforderlich. Um die Sparraten zu berechnen, die für das Erreichen dieser Verteilung einzusetzen sind, legte ich mir eine MS Excel-Tabelle an, wie nachstehend abgebildet (das Sheet "Tabelle 12" gehört normalerweise nicht dazu und wurde nur für diesen Beitrag hier erstellt, damit ich ihn ohne Zahlen posten kann). Die Sheets sind miteinander verknüpft, so dass man beispielsweise die Auswirkung einer geänderten Sparrate ab 2021 auf die Gesamtverteilung im Zieljahr 2026 (oder auch in jedem anderen Sheet) sofort sehen kann.

Außerdem ist noch zu erwähnen, daß ich seit vielen Jahren all meine Ausgaben in einer Buchhaltungssoftware erfasse, also auch die Sparraten, etc. Wenn ich also eine Sparrate ändere, so trage ich das nicht nur in diesem Excel-Sheet, sondern auch in dieser SW ein, was mir dann eine genaue Übersicht gestattet, wieviel Sichteinlagen auf meinen Konten verfügbar sein müssen, um die geplanten Überweisungen tätigen zu können und wieviel mir für sonstige Ausgaben monatlich bzw. bis zum Jahresende verfügbar bleibt.

Natürlich ist auch das im ersten Anlauf mit relativ hohem Aufwand verbunden, aber nachdem es nun einmal eingerichtet ist, hält sich der sich ab sofort wieder in Grenzen und so habe ich jetzt das beruhigende Gefühl, meine Gesamtausgaben (also auch jene, die nichts mit dem Depot zu tun haben), komplett geplant und in meinem Sinne gesteuert zu haben.

Soweit zum technischen Hintergrund. Was nun die konkreten Ziele betrifft, so möchte ich bis 2026

- besagte 70:30-Verteilung der Etfs nach World (inklusive Immobilien-, regionale und Branchen-Etfs) und Emerging Markets (inklusive Chinafonds, EM-Anleihen und MSCI)

- eine deutlich höhere Gewichtung von Etfs und Fonds gegenüber den Einzeltiteln

im Depot haben.

Zugleich möchte ich mir die gesamte Zeit hindurch einen Barbestand sichern, der für mindestens 12 Monate Mindestlebensunterhalt reichen würde, falls mal etwas mit der Arbeit sein sollte (was zwar unwahrscheinlich, aber eben nie völlig auszuschließen ist). Während die Sparpläne weiterlaufen, behalte ich mir vor, einzelne Aktien auch mal wieder abzustoßen, wenn sie Kursziele erreichen oder andere Änderungen eintreten sollten, die ein weiteres Halten nicht mehr sinnvoll erscheinen lassen. Grundsätzlich bin ich aber auch hier langfristig orientiert.

Ab 2026 möchte ich dann nur noch den Vanguard World und einen EM-Etf fortführen, allerdings mit deutlich reduzierter Sparrate. Eigentlich hätte ich dann auch für die EM lieber einen ausschüttenden Etf und keinen Thesaurier, wie aktuell den MSCI EM min. vol. - aber dazu werde ich noch etwas mehr recherchieren. Momentan mache ich erst mal so weiter wie geplant, denn ich habe ja auch noch den JP Morgan EM für die Anleihen im Rennen und der ist ausschüttend, für ein wenig laufendes Einkommen bleibt also gesorgt.

Alle anderen Sparpläne werde ich aussetzen, sobald meine Einlagen die für die 70:30-Gewichtung vorgesehene Höhe erreicht haben; die meisten also ab Januar 2026. Ab da gehe ich entweder in Teilzeit, oder in den Ruhestand - daher wird meine Sparrate a) drastisch sinken und b) sich auf die vorgenannten beiden Etfs beschränken. Denkbar auch, daß ich die Einzelaktienbestände nach und nach auflöse, um noch einen zusätzlichen Auslandswohnsitz zu erwerben. So wirklich entscheiden konnte ich mich für letzteren bislang noch nicht; das wird u.a. auch von meinem Gesundheitszustand abhängen und davon, ob ich es mir wirklich weiterhin geben will, mal hier, mal dort zu leben, oder nicht doch lieber wieder komplett in Deutschland andocken will.

Was mir am Depotinvestment gefällt ist die Mobilität. Man ist deutlich attraktiver investiert als mit einem Tagesgeldkonto und hat nichts an der Backe, worum man sich nicht von überall aus kümmern könnte. Ich könnte mir daher vorstellen, lieber mal für ein paar Jahre eine preiswerte Auslandswohnung zu mieten - am besten möbliert - und mit dem Depot weiterzumachen, statt wieder ausschließlich in Tagesgeld und Immobilien investiert zu sein. Andererseits könnte ich mir vorstellen, daß auch das Depot ab einem gewissen Alter für mich keine Option mehr sein wird - etwa wenn ich mal zu gebrechlich werde, um mich noch länger damit zu befassen.

In den nächsten Jahren werde ich mir Gedanken darüber machen, wo und wie ich im Ruhestand leben könnte und möchte. Momentan bin ich da wirklich noch unentschlossen, auch angesichts der Corona-Krise, die vielleicht nicht die letzte ihrer Art bleiben wird. Jenu: Kommt Zeit, kommt Rat... mal schauen.

|

Angehängte Grafik:

etf_excel.jpg (verkleinert auf 47%)

1 |

2 |

3 |

4 |

|

6 |

7 |

8 |

9 |

...

| 13

1 |

2 |

3 |

4 |

|

6 |

7 |

8 |

9 |

...

| 13

Thread abonnieren

Thread abonnieren