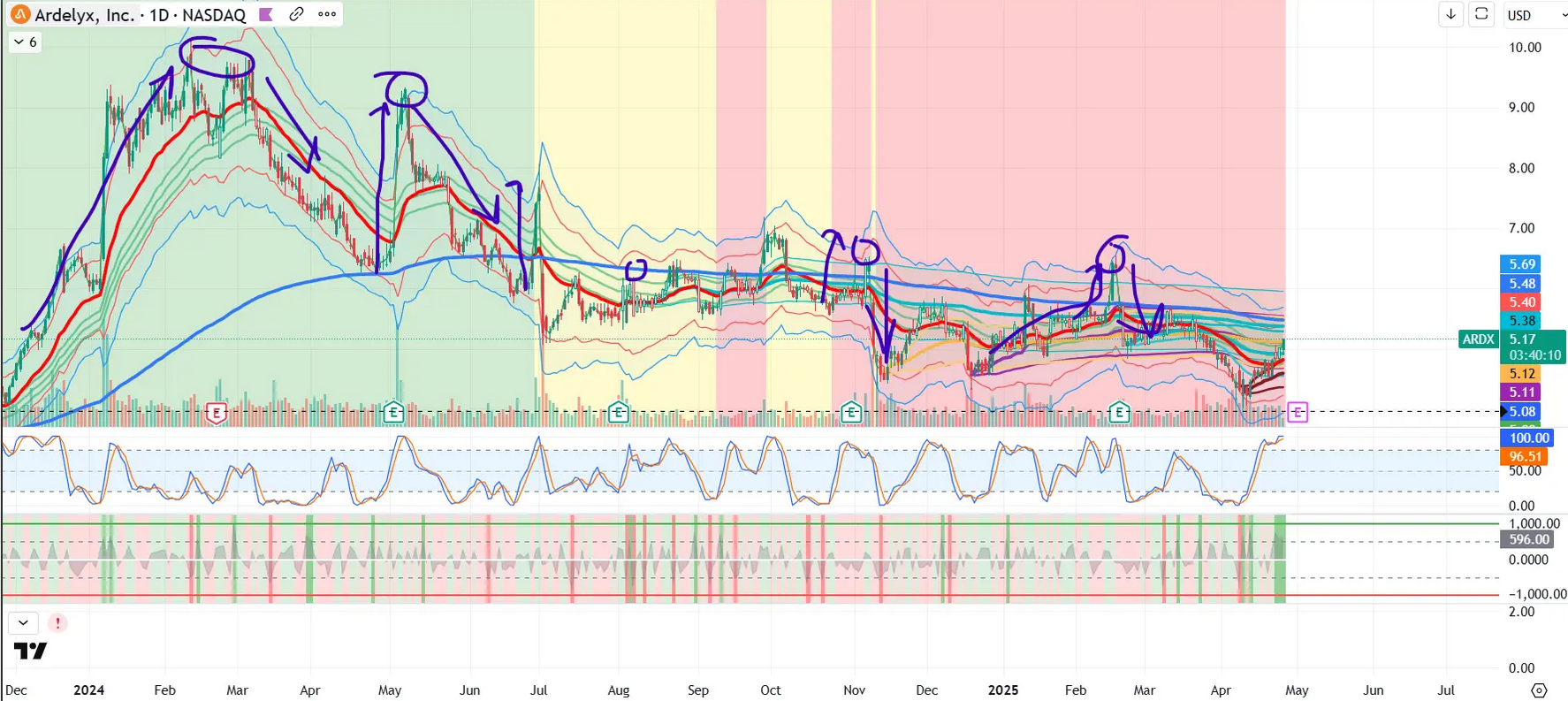

Wie angekündigt geht es steil bergab mit dieser Aktie. Die Zahlen eine katastrophe...Angeblich ist Q1 immer zyklisch...die Argumente von Bulls und Managment...

Man muss sich den Chart über Jahre anschauen, ständiger Downtrend und das nach dutzenden guter Catalyst/News. Warum kämpft Ihr dagegen an und wetten auf das große Geld hier. DIe Aktie schlägt nicht den Markt. Was so schwer zu glauben. Die Manipulation von Wallstreet ist so stark und groß, warum dagegen ankämpfen.

Jetzt muss man halt 2 Jahre aussitzen für 8$.

Das Buyout wird nie kommen. Die Gelegendheit war jahrelang da und ich denke da ist auch das Managment Schuld.

Raab und Co feiern sich, vielleicht sogar Teil der ganzen Manipulation. Sie stellen weiter ex-mitarbeiter und Freunde ein...

Schaut man sich die Kommentare an so waren alle die letzten 2 Jahre falsch, alle vorhersagen und Einschätzungen von Euch Bulls.

Weiter so, wiederholt die Peak sales Schätzungen. Vergisst die Ausgaben einfach...

|

Thread abonnieren

Thread abonnieren