Ich hab Sartorius mal auf meine Watchlist genommen.

Bei Sartorius ist alles im Lot

[15:45, 18.10.06]

Von Stefan Riedel

Als Spezialist für Laborinstrumente und Messtechnik ist Sartorius an der Nahtstelle von Old Economy und Biotechnologie zu Hause – und verdient damit gut, wie die Quartalszahlen untermauern.

Sartorius Vz.

128,9 Millionen Millionen Euro erlöste das 1870 gegründete Unternehmen im dritten Quartal. Das sind 7,1 Prozent mehr als im Vorjahr. Dabei verbuchte die Sparte Biotechnologie ein zweistelliges Umsatzplus. Regional legte der nordamerikanische Markt am stärksten zu.

Präzisionswaagen und Laborzentrifugen finden sich ebenso im Sortiment des Göttinger Traditionskonzerns wie Bioreaktoren, Fermenter oder Membranfilter. Dabei erzielen die Filtrationsprodukte die höchsten Margen. Neben der Pharmabranche zählen die chemische Industrie und die Nahrungsmittelhersteller zu den wichtigsten Kundengruppen.

Auf der Ergebnisseite zog der operative Gewinn um 18,2 Prozent auf 13 Millionen Euro an. Unterm Strich bleiben 7,1 Millionen Euro oder 0,42 Euro je Aktie in der Kasse. Gleichzeitig bekräftigte Sartorius den Ausblick für das Gesamtjahr: Ein Umsatzplus von sieben Prozent bei einem Anstieg der EBIT-Marge auf zehn Prozent lautet die Vorgabe. 2007 soll sie dann auf elf Prozent steigen. Auf Neunmonatsbasis lag die operative Marge zuletzt bei 9,1 Prozent.

Für Sartorius zahlen sich jetzt die Investitionen in Produkte für die biopharmazeutische Forschung aus. Längst hat die Sparte Biotechnologie das frühere Aushängeschild Mechatronik in puncto EBIT-Wachstum abgehängt. Für 2006 geht BÖRSE ONLINE jetzt von einem Gewinn je Aktie in Höhe von 1,55 Euro und für 2007 von einem weiteren Anstieg auf 1,78 Euro je Aktie aus.

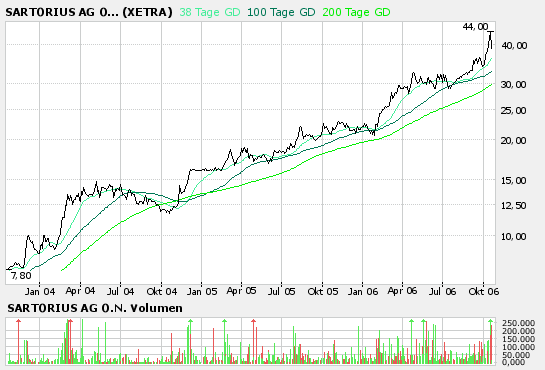

Daraus ergibt sich ein 2007er-KGV von 18, welches der Aktie noch Spielraum nach oben lässt. Aus charttechnischer Sicht ist die Aktie dabei, das bisherige Allzeithoch zu knacken.

Empfehlung: KAUFEN

Kurs je Aktie (VZ): 32,17 Euro

Stoppkurs: 26,90 Euro

Maschinenbau

Sartorius-Aktie hat noch Potential

Sartorius hat eine lukrative Nische gefunden

18. Oktober 2006

Mit einer Berg- und Talfahrt haben die Vorzugsaktien des Laborausrüster Sartorius am Mittwoch auf die Neunmonatszahlen reagiert. Zunächst legten die Titel zu, verloren dann deutlich, erholten sich wieder und rutschten abermals ins Minus. Am späten Vormittag lag die Aktie schließlich 0,2 Prozent im Plus bei 32,30 Euro (Isin DE0007165631).

Eindeutiger als die Reaktion am Aktienmarkt lesen sich die Geschäftszahlen: Das Unternehmen hat seinen Gewinn in den ersten neun Monaten schließlich um mehr als ein Drittel gesteigert.

Gute Entwicklung in der Biotechnologie-Sparte

Sartorius-Werk

Der Überschuß habe sich um gut 39 Prozent auf 18,9 Millionen Euro erhöht, teilte das Göttinger Traditionsunternehmen am Mittwoch mit. Vor Zinsen und Steuern erzielte Sartorius seinen Gewinn (Ebit) von 35 Millionen Euro, rund ein Viertel mehr als im Vorjahreszeitraum. Die Ebit-Marge verbesserte sich dadurch von 7,8 Prozent auf 9,1 Prozent. Dabei profitierte Sartorius vor allem von einem starken Geschäft in der Sparte Biotechnologie, wo das operative Ergebnis um gut 42 Prozent auf 23,1 Millionen Euro zulegte.

Das Ebit der Sparte Mechatronik liegt mit 11,9 Millionen Euro leicht über dem Vorjahreswert (11,4 Millionen Euro) und enthält „bereits in annähernd vollem Umfang die für das Geschäftsjahr 2006 vorgesehenen Kosten für den Ausbau der Standorte in China, Indien und Deutschland“, wie es in der Adhoc-Mitteilung hieß.

Management bestätigt Ertragsziele

"Innenansichten" bei Sartorius

Der Umsatz stieg von Januar bis September um rund neun Prozent auf 386 Millionen Euro. Der Auftragseingang im Konzern legte vor allem aufgrund der positiven Entwicklung in der Mechatronik-Sparte um etwa vier Prozent auf 379 Millionen Euro zu. Die Investitionen haben sich im Vergleich zum Vorjahr auf 20,4 mehr als verdoppelt.

Für das Gesamtjahr erwartet Sartorius unverändert ein Plus bei den Erlösen von rund sieben Prozent und eine operative Umsatzrendite von zehn Prozent. 2007 will der Konzern seine Rentabilität weiter verbessern. Die operative Rendite soll dann elf Prozent betragen.

Produktion in Europa, Asien und Amerika

Sartorius sieht sich als „ein international führender Labor- und Prozeßtechnologie-Anbieter“ und stellt unter anderem Waagen und Meßinstrumente für Labore, Filtertechnik und Geräte zum Anlegen von Zellkulturen her.

Die wichtigsten Kunden stammen aus der pharmazeutischen, chemischen sowie der Nahrungsmittel- und Getränkeindustrie und aus Forschungs- und Bildungseinrichtungen des öffentlichen Sektors. Sartorius hat Produktionsstätten in Europa, Asien und Amerika und Handelsvertretungen in mehr als hundert Ländern.

Kurs in vier Jahren verzehnfacht

Der Wert der Vorzugsaktie hat sich in den vergangenen vier Jahren etwa verzehnfacht. Vor wenigen Tagen scheiterte die Notiz allerdings beim Versuch, das Rekordhoch vom April bei 33 Euro einzustellen. Am Dienstag ging die Aktie bei 32,25 Euro aus dem Handel.

Die Stammaktien (Isin DE0007165607), von denen nur neun Prozent im Streubesitz im Streubesitz liegen, gerieten am Mittwoch aber unter Druck. Am Dienstag hatten diese Aktien bei 44 Euro noch ein Rekordhoch erreicht.

Aktie ist noch nicht zu teuer...

Die Analysten rechnen im Schnitt mit einem Gewinn je Aktie von 1,67 Euro für dieses und 1,96 für das kommende Jahr. Daraus würde sich für die Vorzugsaktien ein Kurs-Gewinn-Verhältnis (KGV) von 19,3 für 2006 und 16,4 für 2007 ergeben. Das ist nicht wenig, scheint mit Blick auf die erwartete Gewinnsteigerung von 17 Prozent aber gerechtfertigt zu sein.

Die Dividende stieg in den vergangenen Jahren und betrug zuletzt 52 Cent. Auf dieser Basis dürfte der Anleger, der jetzt einsteigt, mit einer Dividendenrendite von mindestens 1,6 Prozent rechnen.

... und hat weiteres Potential

Die Entwicklung wichtiger Kennzahlen in den vergangenen fünf Jahren sieht erfreulich aus: Ebitda und Jahresüberschuß stiegen Jahr für Jahr, der Umsatz legt immerhin seit drei Jahren zu. Die Eigenkapitalquote betrug Ende 2005 solide 40,5 Prozent, 2001 hatte sie noch 33,8 Prozent betragen. Die Nettoverschuldung hat sich im gleichen Zeitraum von 127,2 auf 60,7 Millionen Euro mehr als halbiert.

Damit hat das Management bewiesen, daß es das Geschäft beherrscht. Sartorius scheint eine attraktive Nische im Maschinenbau gefunden zu haben und in der Lage zu sein, die Rendite weiter zu steigern. Damit sollte die Aktie trotz der nicht mehr niedrigen Bewertung nach dem KGV-Kriterium weiteres Potential haben. Zudem spricht der Chart für ein Investment. Vor einem Einstieg sollten Anleger aber abwarten, ob der Kurs das Allzeithoch bei 33 Euro im zweiten Anlauf knacken kann. Dann hätte die Notiz aus charttechnischer Sicht wieder Luft nach oben.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

Text: @bemi

Bildmaterial: FAZ.NET, Sartorius

--------------------------------------------------

Alles im Leben braucht seine Zeit. Gras wächst auch nicht schneller,

wenn man daran zieht!

Gruß

KTM 950

|

Angehängte Grafik:

sartorius.png (verkleinert auf 93%)

Thread abonnieren

Thread abonnieren