"Downsize-Risiko bei Faktor 10 ist gering"

Von Friedhelm Feldhaus

Hamburg. Dass überall zu wenig gebaut wird, ist fast die einzige Gemeinsamkeit der 21 Wohnungsmärkte, die JLL und Westgrund im Rahmen des Marktberichts "Wohnen in Norddeutschland 2015" finden konnten. Tatsächlich steht in Salzgitter fast jede zehnte Wohnung leer, während in Oldenburg nur eine von hundert Wohnungen frei ist. Der Marktbericht soll institutionelle Investoren auch auf Städte aufmerksam machen, für die es bis dato nur wenig Research gibt.

Geschosswohnungsbau aus den 1950er bis 1970er Jahren rückt auch in bis dato weniger attraktiven Standorten und Lagen in den Fokus der Investoren. Bild: ff

Geschosswohnungsbau aus den 1950er bis 1970er Jahren rückt auch in bis dato weniger attraktiven Standorten und Lagen in den Fokus der Investoren.

Bild: ff

Wohnungsinvestor Westgrund hat in Niedersachsen 8.000 Wohnungen an 33 Standorten gekauft - allein 5.500 im Rahmen des 2014 erworbenen Berlinovo-Portfolios, das über 13.000 Wohnungen umfasste. "Wir sind cashflow-orientiert. Wir wollen Rendite dort einkaufen, wo die Kaufpreise bei der zehnfachen Jahresnettomiete liegen", erklärt Arndt Krienen, Vorstandsvorsitzender der Westgrund, bei der Vorstellung des Marktberichts . "Wir haben am meisten Spaß in Wolfsburg, wo wir 1.000 Wohnungen gekauft haben."

Tatsächlich ist Wolfsburg - nach einer gerade von Dr. Lübke & Kelber veröffentlichten Studie - von 110 untersuchten deutschen Städten der Investitionsstandort mit der höchsten Rendite. VW hat hier in den letzten Jahren für ein enormes Beschäftigungswachstum gesorgt - dem kein nennenswerter Wohnungsneubau gegenüberstand. So liegt die Angebotsmiete in Wolfsburg nach der JLL-Studie mit 8,85 Euro/m2 auf Rang 2 in Norddeutschland (Schleswig-Holstein, Hamburg, Bremen, Niedersachsen) - hinter Hamburg mit 10,80 Euro/m2 und vor den Landkreisen Stormarn (8,25 Euro/m2), Pinneberg (8 Euro/m2) und Harburg (7,85 Euro/m2) im Hamburger Speckgürtel. Der Hamburger JLL-Chef Richard Winter gibt allerdings zu bedenken: "Wenn es VW schlecht geht, kann Wolfsburg auch ein kleines Detroit werden."

Im Mittel der vier Bundesländer lag die Angebotsmiete bei 6,30 Euro/m2, wobei Niedersachsen mit einem Durchschnitt von 6,10 Euro/m2 deutlich hinter Hamburg, Bremen (6,95 Euro/m2) und Schleswig-Holstein (6,85 Euro/m2) rangiert. Roman Heidrich, JLL, verwies auf die enormen Unterschiede in den Flächenländern.

So tun sich zwischen Wolfsburg und Braunschweig (7,25 Euro/m2) einerseits und dem benachbarten Kreis Helmstedt (4,90 Euro/m2) sowie der Stadt Salzgitter (5,05 Euro/m2) Welten auf - die sich auch im Leerstand spiegeln. Während in Braunschweig und Wolfsburg etwa 2% der Wohnungen nicht bezogen sind, stehen in Salzgitter 9,6% der marktaktiven Wohnungen leer - kaum weniger im benachbarten Harz oder im Weserbergland.

Ähnlich sieht es bei den Preisen für Eigentumswohnungen aus. Während die Harzkreise, Salzgitter oder Bremerhaven mit Angebotspreisen von 630 bis 710 Euro/m2 das Schlusslicht bilden, liegt der Mittelwert in Niedersachsen bei 1.550 Euro/m2, in Schleswig-Holstein bei 2.060 Euro/m2 und in Hamburg werden im Durchschnitt 3.720 Euro/m2 erzielt. Bremen hat im Ländervergleich mit 1.430 Euro/m2 die rote Laterne. Zwischen 2006 und 2014 sind die Kaufpreise für Eigentumswohnungen in den Flächenländern und Bremen um 30% bis 35% gestiegen - in Hamburg hingegen um 86%.

Deutlich geringere Anstiege gibt es bei der Entwicklung der Mieten. In Schleswig-Holstein ist von 2006 bis 2014 nur ein Anstieg von 12% zu verzeichnen - unter der deutschen Inflationsrate von 14% in diesem Zeitraum, während die Kaufkraft um 17% zulegte. Auch in Niedersachsen wirken eine durchschnittliche Miet- und Kaufkraftentwicklung von je 15% bei einer Inflation von 14% sehr moderat - ohne Berücksichtigung der regionalen Differenzen. Klar über der Inflation liegt die Mietendynamik in Bremen (26%) und Hamburg (42%), wobei die verbesserte Kaufkraft - 17% in Bremen und 24% in Hamburg - dämpfend wirkt.

Bild: IZ

Bild: IZ

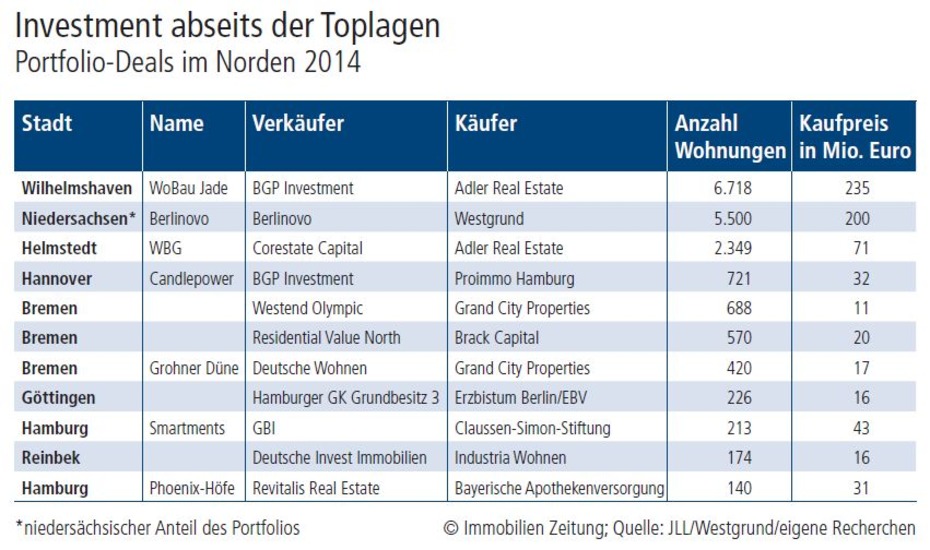

Die größten Abschlüsse bei den Wohnportfolios 2014 listen JLL und Westgrund jedoch primär abseits der bis dato wachstumsstarken Regionen auf (siehe Tabelle "Investment abseits der Toplagen" auf dieser Seite). So kaufte die Adler Real Estate im Oktober für 235 Mio. Euro die WoBau Jade in Wilhelmshaven und hatte Anfang des Jahres bereits 2.349 Wohnungen in Helmstedt erworben. Damit kaufen Adler, Westgrund oder Grand City Properties Wohnungen in ungeliebten, aber günstigen (Groß-)Wohnsiedlungen der 1960er und 1970er Jahre.

"Wir sind niedrig eingestiegen, kaufen für 500 bis 600 Euro/m2 - gerne auch Leerstände. Und das Downsize-Risiko ist bei einem Kaufpreisfaktor von 10 gering", illustriert Krienen die Strategie. "Wir investieren 12 bis 15 Euro/m2 jährlich in unsere Bestände - mehr als Wettbewerber. Unsere Zielgruppen sind untere und mittlere Einkommen - Busfahrer und Krankenschwester. Da ist in den Mieten wenig Spiel. Über die Mietpreisbremse brauchen wir uns deshalb keine Gedanken machen."

In diesen Lagen und Standorten allerdings auch nicht über den Wettbewerb durch Wohnungsneubau. Trotz der 2.000 Sozialwohnungen, die Hamburg seit 2013 jährlich fertigstellt, fallen deutlich mehr Wohnungen aus der öffentlichen Förderung. In den anderen drei Bundesländern ist dieser Trend - trotz erster, wiederaufgelegter Programme - noch ungebremster. Krienen: "Für die arbeitende Bevölkerung sind in den letzten Jahren kaum Wohnungen entstanden." Und das, obwohl bis 2025 - außer in Niedersachsen - die Bevölkerung in Norddeutschland wächst.

Der Bedarf an in Schuss gehaltenen Wohnungen wächst zudem gerade dort, wo nicht mehr neu gebaut und auch in den Bestand nicht viel investiert wird, weil die Bevölkerung schrumpft. Und die geplante Übernahme der Westgrund durch die Adler Real Estate würde in der Bewirtschaftung zusätzliche Skaleneffekte generieren. "Mit zusammen 13.000 Wohnungen hätten wir in Niedersachsen eine relativ dominierende Stellung", erklärt Krienen. "Mit Blick auf die aktuelle Fusionswelle bei den Wohnungsgesellschaften macht die Übernahme durchaus Sinn."

Wie Hamburg, das für Krienen nicht infrage kommt, weil die Vervielfältiger und Einkaufspreise viel zu hoch sind, sind auch Osnabrück oder Oldenburg zu teuer. "Osnabrück ist eine boomende Stadt. Da kriegt man selbst für den Faktor 12 bis 14 kaum etwas", so der Westgrund-Vorstand. Auch in den kleineren Städten Westniedersachsens ist es teilweise zu teuer, wie etwa in Lingen. Aber im Raum zwischen Wolfsburg, Hannover und Göttingen will Krienen noch zukaufen.

|

Angehängte Grafik:

image-0080197_s930xauto.jpeg (verkleinert auf 54%)

Thread abonnieren

Thread abonnieren