"Wenn das Gold redet, dann schweigt die Welt!"

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

5

http://www.spiegel.de/wirtschaft/0,1518,604759,00.html

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

5

http://www.mmnews.de/index.php/200901312143/...-Insider-Pakt-aus.html

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

5

1 Mio Arbeitslose in den letzten 4 Wochen. Proteste in Russland gegen Putin. Tausende auf den Strassen trotz Präsenz der Staatsmacht. Hoppala .....

... wo Rauch ist.........

Optionen

| Antwort einfügen |

| Boardmail an "kallinka" |

|

Wertpapier:

Gold

|

0

bad-bank.de (BAD-BANK.DE) steht zum Verkauf

Verkaufspreis:

2.000 EUR

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

1

http://www.bad-bank.com/

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

7

Wenn die 930 genommen sind gehts nach oben!

Selbst wenn Gold runter korrigiert bis 890 ist die Welt trotzdem in Ordnung!

Spekulanten (also richtig fettes Geld) sind meiner Meinung nach kaum noch vorhanden! Seit August 2008 sind diese Marktteilnehmer durch die Interventionen aus dem Wert geprügelt worden. Nur zur Sicherheit, wir reden von Spekulanten!

Jedoch sind konservative Investoren scharenweise in den Wert Gold und Silber gegangen! Dies erklärt auch die hoch aufgenommenen Short-Positionen, nur damit der Goldkurs einigermaßen langsam nach oben geht!

Der Dollar-Einfluss auf das Gold ist meiner Meinung nach im Moment nicht mehr vorhanden! Godl hat sich selbständig gemacht! Die Gründe dafür reichen von der hohen Nachfrage und dem wenigen Angebot bis hin zu Sicherheitsdenken des Geldes bis hin als Kontraindikator der Märkte!

Ich bin kein Professor jedoch denke ich das ein zügiges Erreichen des ATH in Dollar noch im ersten Quartal möglich ist! Vielleicht unterbrochen von einer 1-2 wöchigen Korrektur!

Auf deine Frage hin bezüglich Erwerb von physischem Gold ist PA schon ein guter Partner. Ich bin dort selber seit Jahren Kunde und immer sehr zufriedenstellend und mit gutem Preisen versorgt worden. Geierwilli hat ja diesbezüglich schonw as geschrieben! Vielleicht unterbrochen von einer 1-2 wöchigen Korrektur!

@Metropolis Biomüll Geierwilli

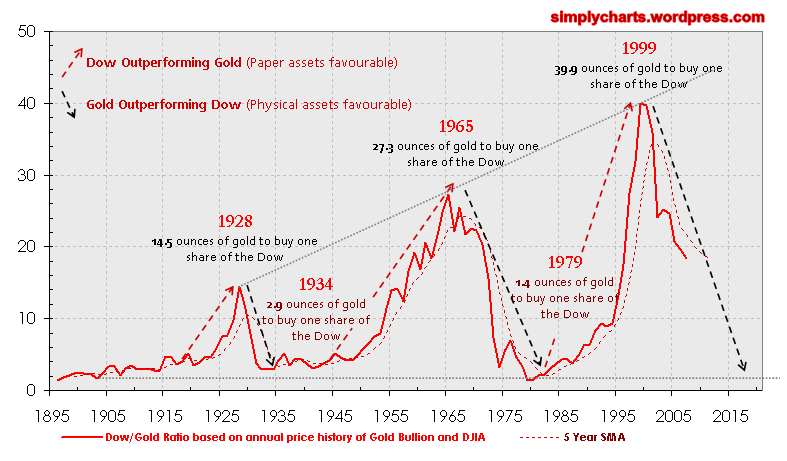

Ich denke der Kurs des Goldes in den nächsten 2 Jahren wird sich an der Dow/Gold-Ratio am besten messen lassen bzw. ungefähr vorhersagen. Wenn wir nach der Ratio gehen, ist alles eingepreist, egal welches Szenario kommt! Ist nur m.M.! Seht Euch den Chart an, ich finde diesen echt klasse! Würde mich freuen um Meinungen dazu!

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

Angehängte Grafik:

dowgoldratio2.jpg (verkleinert auf 64%)

dowgoldratio2.jpg (verkleinert auf 64%)

1

Jetzt wirds von (in)offizieller Seite halt bestätigt!

Die existieren doch nur virtuell!

Die Amis sind noch dümmer dran, die Pensionen hängen doch alle samt und sonders dort in Unternehmensanleihen!

Allein GM hat mehr als 50% von Pensionsfonds usw.

Da droht noch düsteres Ungemach als bei uns!

Unser Volk ist doch viel zu anständig! Wir Deutschen gehen mit Haltung in den Abgrund!

Die Amis jedoch auf die Strasse und ballern los!

Brrrrrrrrrrrrrrrrrrrrrrrrrr!

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

2

Wenn die fällt ist der Ofen aus!

http://www.faz.net/s/...A0B831FFE822C43298~ATpl~Ecommon~Scontent.html

Ackermanns Verluste

Die Risiken der Deutschen Bank

Von Markus Frühauf

Stimmt die Leistung? Darüber will Deutsche-Bank-Chef Josef Ackermann am kommenden Donnerstag reden

31. Januar 2009 Trotz Rekordverlusts im Geschäftsjahr 2008 ist die öffentliche Treibjagd auf den Vorstandsvorsitzenden der Deutschen Bank, Josef Ackermann, diesmal ausgeblieben. Doch das kann sich ändern: Am kommenden Donnerstag muss er in der Jahrespressekonferenz den Verlust von 3,9 Milliarden Euro nach Steuern erstmals einer breiten Öffentlichkeit erläutern. Nach den bereits am 14. Januar vorgelegten ersten Eckdaten für das vergangene Geschäftsjahr sind noch immer Fragen offen. Denn die tatsächliche Ertrags- und Vermögenslage von Deutschlands größter Bank bleibt eine Unbekannte.

An der Börse ist das Institut gerade noch 12 Milliarden Euro wert. Die Bank hat einen Marktwert, der zwei Drittel niedriger liegt als ihr Eigenkapital von 34 Milliarden Euro. Entweder nehmen die Investoren die Verstaatlichung vorweg, oder sie erwarten weitere umfangreiche Korrekturen auf die Vermögenswerte. Staatshilfen sind für Ackermann tabu. Doch Risiken können in der Bilanz durchaus noch schlummern.

Zwar wurden im vierten Quartal 2008, in dem die Kapitalmärkte von der Pleite der amerikanischen Investmentbank Lehman Brothers erschüttert wurden, umfangreiche Wertberichtigungen vorgenommen. Der hohe Quartalsverlust von 4,8 Milliarden Euro zog die Bank, die in den ersten drei Quartalen noch Gewinn gemacht hatte, auch im Gesamtjahr deutlich ins Minus. Doch es bleibt unklar, wie viel Giftmüll die Bilanz weiterhin kontaminiert.

Zeit für eine neue Deutsche Bank

Böse Überraschung drückt Aktie der Deutschen Bank

Deutsche Bank: 4,8 Milliarden Verlust in einem Quartal

Post wird Großaktionär: Deutsche Bank vor indirekter Staatsbeteiligung

Wenige Banken suchen staatlichen Schutz

Für Investoren besteht noch immer Anlass zur Sorge

Im Anschluss an die Bekanntgabe des Verlustes hatte sich Ackermann selbstbewusst gezeigt: Seiner Ansicht nach benötigt die Deutsche Bank keine staatliche "Bad Bank", in der sie ihre riskanten Wertpapiere und Kredite auslagern muss. Dies sei nach den umfangreichen Wertkorrekturen nicht mehr nötig. Gleichwohl forderte er eine Lösung, mit der Banken ihre riskanten Positionen aus der Bilanz schaffen können.

Die Deutsche Bank hat laut Ackermann keinen Bedarf zur Stärkung der Eigenkapitalbasis. Deshalb schließt er auch Staatshilfen aus. Die Kernkapitalquote, die das Verhältnis von hochwertigem Eigenkapital zu Risikoaktiva (im Wesentlichen Kredite und Wertpapieranlagen) misst, belief sich zum Jahresende 2008 auf 10 Prozent. Eine Quote, mit der sich Ackermann wohl fühlt. Zumal die Deutsche Bank ihre Risikopositionen im vierten Quartal deutlich reduziert hat: Allein im Handelsbuch wurden 300 Milliarden Euro abgebaut. Je geringer die Risikopositionen sind, desto weniger Kapital muss eine Bank dafür vorhalten.

Die Trümmer eines Abrisshauses überlagern die Ansicht der Zwillingstürme der Deutschen Bank in Frankfurt

Doch für Investoren besteht noch immer Anlass zur Sorge. In ihrem Bericht zum dritten Quartal 2008 bezifferte die Deutsche Bank ihren Bestand an illiquiden Wertpapieren und Krediten auf stolze 92 Milliarden Euro. Diese Risikopositionen, für deren Bewertung keine Marktparameter herangezogen werden können, bezeichnen Banker und Wirtschaftsprüfer als "Level-3-Assets". Sie umfassen komplexe Derivate, forderungsbesicherte Anleihen oder illiquide Kredite. Ihnen gemein ist, dass es für sie keine Marktpreise gibt. Den illiquiden Wertpapieren, die sich in dem Risikoportfolio befinden, haben die Anleger ihr Vertrauen entzogen. Deshalb ist der Handel zum Erliegen gekommen. Anstelle von Marktpreisen werden diese Positionen anhand von Modellrechnungen bewertet. Diese basieren auf Annahmen, wodurch sich Bandbreiten in der Bewertung ergeben.

Wie hoch sind bloß die „Level-3-Assets“?

Wie hoch die "Level-3-Assets" noch immer sind, diese Frage wird Ackermann am Donnerstag beantworten müssen. Bislang ist bekannt, dass die Bank im vierten Quartal Positionen, die der Kategorie der illiquiden Vermögenswerte zugeordnet werden, spürbar abgebaut hat. So wurden die Kredite für Unternehmensübernahmen um mehr als 10 Milliarden auf weniger als 1 Milliarde Euro reduziert. Gleichzeitig verringerten sich die gewerblichen Immobilienkredite um mehr als 5 Milliarden auf weniger als 3 Milliarden Euro. Doch im Zuge der Kapitalmarktturbulenzen nach der Lehman-Pleite dürften weitere Wertpapiere in die illiquide Kategorie gefallen sein. Besonders riskante Forderungen wie etwa gegenüber Lehman Brothers oder den drei zusammengebrochenen isländischen Banken Kaupthing, Glitnir und Landsbanki könnten dazugehören. Es ist daher nicht auszuschließen, dass die "Level-3- Assets" noch immer 90 Milliarden Euro erreichen können.

Neben den weiterhin vorhandenen Risiken steht auch die künftige Strategie im Mittelpunkt: Ackermann will die hohe Abhängigkeit der Bank vom riskanten Investmentbanking verringern. So soll vor allem der Eigenhandel, in dem Wertpapiere auf eigene Rechnung und auf eigenes Risiko gekauft und verkauft werden, nach den horrenden Verlusten auf ein Minimum reduziert werden. Allerdings stand das Investmentbanking, das auch das Beratungsgeschäft mit Unternehmenszusammenschlüssen sowie die Begleitung von Börsengängen und Anleiheemissionen umfasst, in den Jahren vor der Krise für zwei Drittel der Gesamterträge.

Dass das Geschäft mit Privatkunden, die zweite Säule der Deutschen Bank, nicht frei von Risiken ist, zeigt der noch nicht näher spezifizierte Verlust in der Vermögensverwaltung im vierten Quartal. Abschreibungen auf Vermögenswerte der konzerneigenen Fondsgesellschaft DWS Scudder sowie Zuschüsse in Geldmarktfonds führten zu Belastungen von insgesamt 600 Millionen Euro. In Zukunft setzt Ackermann auf das Massengeschäft. Hier expandiert die Bank, was die Übernahme der Postbank beweist. Dass die Transaktion Anfang des Jahres nachverhandelt wurde, lag auch daran, dass die Deutsche Bank eine kapitalschonende Ausgestaltung erreichen wollte. Dafür wird sich nun die Post vorübergehend mit 8 Prozent beteiligen. Damit ist der Bund, der 31 Prozent an der Post hält, indirekt Anteilseigner der Deutschen Bank.

Es ist mit einem Verdrängungswettbewerb zu rechnen

Für die Deutsche Bank spricht, dass sie im Privatkundengeschäft zwischen den Jahren 2003 und 2007 ihren Gewinn auf 1,15 Milliarden Euro mehr als verdoppelt hat. Gegen die Expansion im Filialgeschäft sprechen die geringen Ertragsmargen der standardisierten Massenprodukte. Und die Aussichten sind mau: Aufgrund der Krise drängen zahlreiche Banken in das sichere Privatkundengeschäft. Ein Verdrängungswettbewerb, der auf die Margen drückt, ist zu erwarten. Die Verdienstmöglichkeiten im deutschen Filialgeschäft sind rückläufig. Nach Daten der Unternehmensberatung Zeb Rolfes Schierenbeck sind die hier zu erzielenden Gesamterträge zwischen den Jahren 2000 und 2006 um 15 Prozent auf 57 Milliarden Euro gesunken.

Ob die Deutsche Bank auf diesem schwierigen Markt die Ertragseinbußen aus dem Investmentbanking kompensieren kann, wird Ackermann wohl kaum abschließend beantworten können. Denn 50 Prozent des deutschen Retail-Marktes kontrollieren die Sparkassen und ein Viertel die Volks- und Raiffeisenbanken. Um hier Marktanteile zu gewinnen, sind Kampfkonditionen nötig. Dabei bleibt die Profitabilität auf der Strecke.

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

4

Wenn man die dazwischen liegende Generationenschaft berücksichtigt, kommt aufgrund der jetzigen Weltwirtschaftskrise und das daraus jetzt langsam verschwindene VERTRAUEN auf die Währungen nach dem 2. WK wie Rentenmark/DM/Euro eine ganz neue Betrachtungsweise hinzu. Wir wir alle wissen kontrolliert JPMorgan und die engl. ZB, die Goldpositionen. Shortpositionen werden meines Ermessens immer dazu benutzt, um danach den Goldpreis wieder ein Stück höher kommen zu lassen.

Die Gefahr, dass denen irgendwann ein entscheidender Fehler passiert, ist gegeben. Ist nur eine Einschätzung meinerseits. Man kann sich nur rechtzeitig auf kommende Veränderungen einstellen oder sie ignorieren.

Re@maba71

Darum bettelt Ackermann um eine Bad Bank! In Wirklichkeit geht es doch zum größten Teil um die DB!

Wenn die fällt ist der Ofen aus!

Wer die letzte Bilanz mal richtig gelesen und vor allem richtig interpretiert hat, den muss es eigentlich geschüttelt haben. Vor allem die Level 3 Asset, da hat es einem die Schuhe ausgezogen, wie manche Analysten dies verniedlicht haben. Aber man darf ja nicht die Wahrheit sagen, sonst würden die ... (Ich hatte da mal eine Schafherde reingestellt..) auf der Stelle die Weidegründe wechseln. Was ich nicht verstehen kann, dass es Kleinanleger gibt, die Banktitel sich in das Depot legen, ohne hintergründiges Fachwissen.

Kann man sich alles aneignen, geht aber zu Lasten von Fußball gucken, TV-Shows, etc.

Jeder wie er will, aber bitte hinterher nicht um Hilfe rufen.....

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

3

80% der Bevölkerung hat wenig bis gar keinen Durchblick in Sachen Finanzen und Krise!

Total verdummt, abhängig von Medien usw.

Auf Schulung habe ich am Abend mit Dutzenden von hochintelligenten Menschen gesprochen!

Viele Akademiker Dipl.-Ing. usw.

Keiner von denen hat eine Ahnung!

Die denken nicht über den Tellerrand hinaus!

"Alles wird wieder gut, die richten das schon usw usw usw.....!"

Immer der gleiche Müll!

Auf Gold und EM angesprochen, haben viele verneint, kein Geld, Geld anderweitig in sicheren "Rentenpapieren" und Fonds angelegt! Viele Lebensversicherungen!

Angesprochen auf Adressausfallrisiko wurde ich belächelt und viele sagten, das doch die Merkel für alles garantiert!

Was soll man dann noch sagen?

Und diese Tatsache ist doch gut für die Regierungen!

Das Volk tanzt so wie immer nach den Vorgaben von oben! Da kann man beruhigt die Weichen stellen!

Und wenn Morgen eine Währungsreform kommt, dann macht das 70% der Bürger überhaupt nichts aus!

Hauptsache alles wird gut!

Wie ich schon sagte: "Das Deutsche Volk verdummt langsam. Hauptsache Brust raus und Bauch rein! Anständig in den Abgrund marschieren!"

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

4

Dein Zitat: Und wenn Morgen eine Währungsreform kommt, dann macht das 70% der Bürger überhaupt nichts aus!

Da bin ich aber froh auf dem Land zu wohnen, und vor allem in einer kleinen Dorfgemeinschaft, wo noch soziales Verhalten gelebt wird. Es spricht zwar keiner offiziell darüber, aber ich denke, es sind eine Menge dabei, die entsprechend vorgesorgt haben. Es rutscht bei bestimmten Gesprächen immer mal über die Lippen.

Man nennt das auch "verplappern," aus der Psychologie der Fangfragen heraus. Ist doch gut so. Ich lebe lieber in einem Umfeld von Gleichgesinnten, wie bei Professor, Dr. in der Großstadt (..)

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

1

Ich wohne auch in einer ländlichen Gegend und da tut anscheinend die gute Luft Ihr übriges und spült bestimmt Hirnpartien besser durch!

In meinem engsten Umfeld sind die leute durchwegs auf meiner Wellenlänge!

Man redet halt so über dies und das!

Aber im Grunde ist jder seines Glückes Schmied!

Werde nächste Woche bei PA vorbeidüsen und ein paar Silberlinge mitnehmen!

Gebe die Infos durch was aktuell sich vor Ort tut und wie die Nachfrage ist!

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

2

Ich ganz trocken: "Ich habe dir unser ganzes Silber reingepackt" Sie: "Bist du verrückt und wenn ich in einen Unfall verwickelt werde?"

Ich: "kleiner Scherz - sehe vielleicht etwas älter aus, bin aber noch gesund im Kopf."

Sie war dann zufrieden, dass ich ihr eine schwere Granitplatte, der Herdausschnitt der EBK reingelegt habe.

Die Dichte/Größe analog der Schwerkraft ist ideal. Nur mal als Anregung, der nächste Schnee kommt bestimmt...

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

6

Im letzten Abschnitt: Zur Frage..woher sollen die Versicherungen frisches Geld bekommen und wie sollen sie Ihre Fälligkeiten

bedienen ?

Folgendes: Sie bedienen Ihre Fälligkeiten vermutlich bereits mit laufenden Einzahlungen (zeitnahe Ausschüttung nennt man das im Jargon !) Im Volksmund gibt es einen anderen Begriff der mit .. Ball -System am Ende aufhört. Ich bin selbst so etwas ähnliches wie ein Insider. Möchte mich nur vorsichtig ausdrücken.

Auffällig ist auch, das in der Regel verstärkt bei LV Auszahlungen auf sofortige Wiederanlage in der selben Gesellschaft, die auszahlen soll, gedrängt wird !

Ein Zeichen für vermutliche Liquiditätsklemmen, da Zinszahlungen und andere Einnahmen in shortfalls stecken.

Auch bei Kündigungen sind manchmal zeitliche Verzögerungen festzustellen.

Hängt von der Gesellschaft ab.

Geld bei Abschlüssen saugen sie in der Regel aber sofort weg. Das war aber vorher auch schon so.

Es ist definitiv etwas im Busch.

Richtig ist,dass der Insider auf mmnews erkannt hat, dass die meisten Versicherungen von den Banken die Strukturen gekauft haben,sie sind sozusagen " the last holding the bag." ( der letzte verbrennt sich die Finger am brennenden Streichholz das weitergereicht wurde )

Nur meine Meinung. Siehe auch mein Beitrag im Hypo real estate thread, warum man wohl die Banken rettet...

Optionen

| Antwort einfügen |

| Boardmail an "Minespec" |

|

Wertpapier:

Gold

|

3

So langsam weitet sich das ganze Spektakel aus, Minespec!

Das wurde mir auch schon berichtet, aus Bekanntenkreisen, dass man nach Kündigung, erstmal mit Erklärungen aller Art hingewaschen wird, etc. Und wie sicher alles wäre, und die böse Presse sich jetzt wegen Auflagezahlen darauf eingeschossen hätte.

Und die Auszahlungen verzögern sich bei manchen (Ex) Versicherten auf bis zu 2 Monate und mehr, selbst bei Rückkaufswertgelder.

Danke für den Hinweis: Ich schaue gleich mal rüber.

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

4

Optionen

| Antwort einfügen |

| Boardmail an "Minespec" |

|

Wertpapier:

Gold

|

4

Man weiß nie wer alles mitliest!

Doch wenn die Banken in den Wehen liegen, ja wie zum Teufel auch sollen LV`s dann gesund sein?

Und wenn die krank sind, dann sind die .........auch krank...........!

Und wenn..................................!

So wird es weiter gehen!

Der Winter 2009 wird lang werden!

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

2

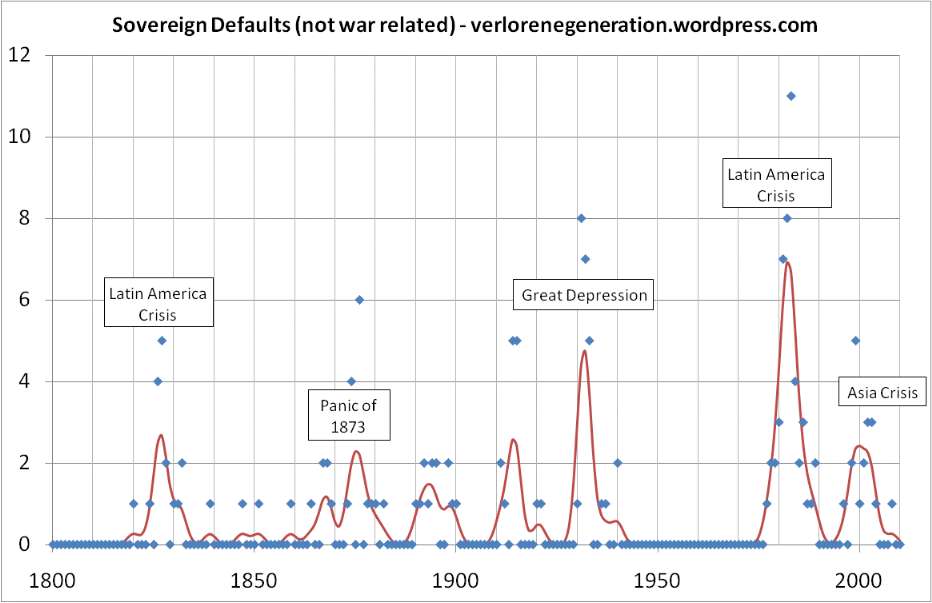

Hier ist eine Liste der zehnjährigen Credit Default Swap (CDS)-Prämie. Das ist die zu zahlende jährliche Versicherungsprämie für eine Versicherung gegen das Risiko, dass das entsprechende Land zahlungsunfähig wird in Basispunkten (=Hundertstel eines Prozents). Beispiel: Griechenland hat eine Prämie von 250. D.h. eine Versicherung über 10 Mio. Euro gegen die Zahlungsunfähigkeit von Griechenland kostet 10 Mio * 250 / 10.000 = 250.000 pro Jahr. Über die zehn Jahre zahlt man dann also etwa 2.5 Mio Euro an Versicherungsprämie, um im Schadensfall 10 Mio zu bekommen.

Aus diesen Prämien lässt sich in etwa ableiten wie hoch die Wahrscheinlichkeit (PD) ist, dass das Land wirklich zahlungsunfähig wird und ein Staatsbankrott eintritt. Ohne mich jetzt in Details verlieren zu wollen: Das ist eine grobe Schätzung, die tendenziell etwas zu hoch ist. Aber die Größenordnung und Reihenfolge passt. Wer es genau wissen will: Die Wahrscheinlichkeit ist grob überschlagen mit “=1-(1-SPREAD/10000*2)^10″. Da steckt die Annahme (”*2″) drin, dass bei Ausfall 50% der Versicherungssumme verloren geht. Es ist die Wahrscheinlichkeit eines Ausfalls in den nächsten 10 Jahren.

Die Werte sind per 30.01.2009. Der Rang in Klammern ist der Rang per 23.01.2008. Die Prozentzahl im Klammern hinter der Prämie ist der entsprechende Zuwachs in der Periode. Alle Daten sind Thomson Datastream entnommen.

Rang Land Risikoprämie PD

1 (2) Ukraine 3075 (-1%) 100%

2 (1) Argentinien 2844 (-12%) 100%

3 (3) Pakistan 2832 (0%) 100%

4 (4) Venezuela 2391 (-6%) 100%

5 (5) Irak 1625 (0%) 98%

6 (6) Island 834 (5%) 84%

7 (7) Lettland 776 (-2%) 81%

8 (10) Kasachstan 758 (11%) 81%

9 (9) Dubai 710 (0%) 78%

10 (8) Russland 662 (-8%) 76%

11 (11) Rumänien 631 (-3%) 74%

12 (14) Litauen 611 (-3%) 73%

13 (12) Indonesien 605 (-4%) 72%

14 (13) Estland 600 (-4%) 72%

15 (15) Ägypten 569 (0%) 70%

16 (16) Libanon 491 (-7%) 64%

17 (17) El Salvador 483 (-8%) 64%

18 (18) Bulgarien 473 (-4%) 63%

19 (19) Bahrain 436 (-3%) 60%

20 (21) Vietnam 430 (-2%) 59%

21 (24) Kroatien 424 (-1%) 59%

22 (20) Türkei 405 (-8%) 57%

23 (23) Ungarn 405 (-6%) 57%

24 (22) Südafrika 394 (-9%) 56%

25 (25) Phlippinen 392 (-5%) 56%

26 (26) Peru 376 (-1%) 54%

27 (28) Kolumbien 374 (1%) 54%

28 (27) Panama 366 (-3%) 53%

29 (29) Brasilien 363 (-2%) 53%

30 (30) Abu Dhabi 324 (-4%) 49%

31 (32) Katar 317 (-3%) 48%

32 (31) Korea 313 (-5%) 48%

33 (34) Polen 291 (-4%) 45%

34 (33) Marocco 284 (-8%) 44%

35 (35) Saudi Arabien 267 (-7%) 42%

36 (39) Tunesien 262 (-2%) 42%

37 (36) Irland 260 (-6%) 41%

38 (41) Chile 246 (0%) 40%

39 (40) Thailand 246 (-3%) 40%

40 (37) Griechenland 245 (-12%) 39%

41 (38) Tschechien 242 (-11%) 39%

42 (42) Malaysia 228 (-4%) 37%

43 (43) Israel 227 (-2%) 37%

44 (44) China 211 (-2%) 35%

45 (46) Slowenien 191 (6%) 32%

46 (45) Slowakei 176 (-14%) 30%

47 (47) Italien 166 (-7%) 29%

48 (48) Hong Kong 145 (-3%) 25%

49 (49) Östereich 142 (-4%) 25%

50 (50) Spanien 137 (-7%) 24%

51 (51) Neuseeland 135 (-9%) 24%

52 (54) Australien 133 (1%) 24%

53 (52) Portugal 125 (-12%) 22%

54 (53) Großbritanien 124 (-11%) 22%

55 (55) Belgien 117 (-3%) 21%

56 (57) Niederlande 104 (-12%) 19%

57 (56) Dänemark 102 (-15%) 19%

58 (58) Schweden 95 (-16%) 17%

59 (60) Frankreich 68 (-6%) 13%

60 (59) USA 68 (-7%) 13%

61 (61) Finland 59 (-12%) 11%

62 (62) Deutschland 59 (-8%) 11%

63 (63) Japan 56 (7%) 11%

64 (64) Malta 22 (1%) 4%

Die o.g. Tabelle die aktuelle Markteinschätzung der Länderrisiken angibt. Folgende Grafik liefert eine historische Sicht auf das Thema. Sie zeigt wie viele Länderausfälle es in den entsprechenden Jahren gab. Die rote Linie glättet die Information zur besseren Übersichtlichkeit.

Staatspleiten seit 1800

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

Angehängte Grafik:

staatspleiten.jpg (verkleinert auf 54%)

staatspleiten.jpg (verkleinert auf 54%)

3

man könnte das auch Kondratieff-Winter nennen. Für die 80 Prozent sind das aber bestimmt neue Skipisten in St. Nimmerleinstal (..) Wie was bitte hast du da gesagt. Habe ich aber noch nie was von gehört (..)

Wo bleiben die Milliarden für Bildung?

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

0

Aber trotzdem gut für die Anderen, dies nochmals durchzulesen!

-----------

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

"An der Börse sind 2 + 2 nicht 4, sondern 5 - 1 !"

"Papier ist nicht nur geduldig, es brennt auch gut!"

Optionen

| Antwort einfügen |

| Boardmail an "maba71" |

|

Wertpapier:

Gold

|

2

Sehr aufschlussreich!

Fazit: "Denn die Mitläufer und Karrieristen verstehen sich einzurichten. Sie sind tüchtige Strategen für die eigene Sache. Sie halten den Finger in die Luft und wissen...."

Auweia, jetzt habe ich aber wieder ein paar Eliten auf die Füße getreten. Entschuldigung - NEIN - das war volle Absicht (..)

Wenn manche wüssten wie sie vera***** werden, bräuchte man keine Umweltplaketten, weil man käme mit dem Auto gar nicht mehr in die Städte rein (..)

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|

5

Also wenn man in diesem Thread alle interessanten Postings liest,ja dann glaubt man wirklich,dass das Ende des Papiergeldes nur mehr eine Frage der Zeit sein kann!

Das Blöde dabei ist,dass jeder Artikel der hier von unseren unermüdlichen Heinzelmännchen reingestellt wird der Realität entspricht,dafür möchte ich einmal ein dickes Lob aussprechen!

Also früher oder später werden all diese schrecklichen Dinge die hier ausführlichst beschrieben werden,wohl Wirklichkeit werden.

Die Frage, die ICH mir stelle ist! Wann kommt es wirklich zum Supergau des Papiergeldes ?

Also ich gehe einmal davon aus,dass wir in den nächsten 3-4 Jahren dank "Staatlicher-Hilfen" und "Bad-Banken" zwar Deflation (Wirtschaftsabschwung) und damit verbundene Massenarbeitslosigkeit hinnehmen müssen,aber dann doch noch einmal einen künstlichen durch das viele inzwischen in Umlauf gebrachte Papiergeld Wirtschaftsaufschwung erleben werden,bevor das grosse Papiergeldvernichten,sprich zweistellige Jahresinflationsraten von den Regierungen in Angriff genommen werden wird.

DAX & DOW werden in Anbetracht dieser noch nie dagewesenen globalen Wirtschaftskrise noch mindestens 30-50% von heutigen Stand abgeben müssen,davon bin ich überzeugt.

Cash in Euro und USD sollte man meines Erachtens ab dem Jahre 2010 wenn möglich eher unter dem Kopfpolster verwahren,als einer Bank anzuvertrauen,denn Zinsen über 1,5% wird man für sein Geld ja eh nicht bekommen.

Also man kann es drehen und wenden wie man will,es führt vom Gold auch auf längere Sicht gesehen,kein Weg vorbei!

fungi

Optionen

| Antwort einfügen |

| Boardmail an "Fungi 08" |

|

Wertpapier:

Gold

|

4

Wie alt wollen wird werden? Die Geschichte hat bisher gezeigt, dass es bisher KEIN ganzes Menschenleben (unserer Lebenserwartung von etwa 80 Jahren) gegeben hat, ohne "supergau"...

Aber dennoch, darauf spekuliere ich nicht, ich spekulieren EINZIG alleine darauf, dass USD, und Euro (und andere Währungen) zukünftig eher NOCH etwas mehr inflationiert (und damit entwertet) werden. Und unter dieser Prämisse sollte Gold einfach weiter steigen, weil Gold nur mit weniger als 2 % pro Jahr vermehrt werden kann. Wobei man monatelange zermürbende Konsolidierungen mit hoher Vola aushalten muss (daher eher kein Papiergold, keine Zertis - sofern man kein guter Trade ist).

Der Absicherungsfaktor von Gold im Falle eines Supergaus Staatspleite, Zerbrechen der €uro-Währungsgemeinsschaft, Währungsreform etc - das ist eine "zusätzliche" Versicherung und Attraktivtät die Gold bietet, sind aber nicht meine Hauptmotivation.

Meine Hauptmotivation ist, dass die bereits angehäuften und zukünftigen Schulden NICHT zurückgezahlt werden können, sondern mit einer längerfristig höheren Inflation (= GELDENTWERTUNG) im Zaum gehalten werden (mit dem Risiko, dass eines Tages vielleicht DOCH das System kippt - sei es

- default oder

- exponentielle (End)phase der Inflation.

Optionen

| Antwort einfügen |

| Boardmail an "Biomüll" |

|

Wertpapier:

Gold

|

3

Jetzt mal ehrlich

http://kommentare.zeit.de/commentsection/url/2009/...losigkeit?page=1

1. Diese Krise ist ohne Beispiel

2. Das Ende ist noch lange nicht in Sicht

3. Die Krise entwickelt sich schneller, als die Politik reagieren kann

4. Die erste Ursache ist nicht die ganze Lösung

5. Denen, die sich besonders sicher sind, kann man am wenigsten trauen

6. Die Krise wird immer größer, die Politik wird immer kleiner

7. Die Politik hat dem Volk bisher nichts zu sagen

8. Die Krise erzeugt neue Krisen

9. Vom Erwachsenwerden

Am Ende des Artikels ... den Leserbrief incl. Kommentar finde ich brilliant.

"Eine prima Berliner Schnauze" sollte man den Abgeordneten am Montag in's Parlament legen (..)

"Mutta, der Mann mit dem Koks ist da ..

heißt es in einem alten Berliner Gassenhauer (ich hab' keen Jeld, du hast keen Jeld, wer hat den Mann mit dem Koks bestellt???), der das Problem besingt: irgendwann ist Zahltag! Beim Koks Bestellen waren alle groß dabei; Staaten, Regierungen, Wirtschaft und Finanzwelt, Verbraucher .....

der Spruch - was kostet die Welt? bekam hier eine ganz neue Note. Und nu schrein' Alle nach "Mutta" (oder Vater Staat).

Aber zum Beitrag: die Analyse ist wohl realistisch. Was sich allerdings mit der Forderung nicht verträgt, von den Politikern Verhaltenstips an Otto-Normalverbraucher zu erwarten. Wenn heute jemand etwas wüßte (im Sinne von gesichertem Wissen), könnte er zu Weltruhm gelangen. Alles, was momentan geschieht und veranlasst wird, beruht auf Glauben und Hoffnung.... und hat immer zwei Seiten: einerseits will man die Automobilindustrie retten und lockt andererseits mittels Abwrackprämie genau den Teil der Bevölkerung weiter in die Schuldenfalle, der momentan die Peseten besser zusammenhalten sollte. Denn, wir wissen ja nicht was noch kommt...! Wobei natürlich die Titanic auch stilgemäß mit Musik untergegangen ist .... Also, mir jehts wie Alle, ick weeß ooch nich....!

Optionen

| Antwort einfügen |

| Boardmail an "Geierwilli" |

|

Wertpapier:

Gold

|