|

"Der DAX® gab im Tagesverlauf weiter nach und tauchte in den Bereich von 18.000 Punkte. Viele Anleger halten sich zurück, denn morgen sind in vielen Ländern die Börsen feiertagsbedingt geschlossen. Zudem gibt die Fed am Mittwoch ihre Zinsentscheidung bekannt. In der zweiten Wochenhälfte könnte es somit durchaus zu Ausschlägen kommen.

Das neue onemarkets Magazin ist da. Darin lesen Sie unter anderem was hinter dem KI-Hype steckt und wie Sie ihr Portfolio auf die anstehende Zinswende ausrichten. Einfach kostenlos online lesen. Wer auch künftig auf dem laufenden bleiben will, kann das Magazin auch online bestellen. Unter allen Neuanmeldungen bis 31.05.2024 verlosen wir 3 iPads. So gehts!

Die von der US-Notenbank stark beachteten US-Arbeitskosten sind im ersten Quartal 2024 mit 1,2 Prozent stärker gestiegen als von vielen Experten erwartet wurde. An den Anleihemärkten gaben die Notierungen daraufhin mehrheitlich nach. Die Rendite für 2-jährige Bundesanleihen sprang dabei zurück über die Marke von 3 Prozent. Die Rendite vergleichbarer US-Papiere stieg über 5 Prozent. Die Entwicklungen setzten Edelmetalle wie Gold und Silber weiter unter Druck. Dabei sank die Notierung für eine Feinunze Gold unter 2.310 US-Dollar und der Silberpreis sank auf 26,50 US-Dollar. Der Euro/US-Dollar gab bis auf 1,07 US-Dollar nach. Deutet sich beim Wechselkurs eine Trendwende an?

Unternehmen im Fokus

Die Rückkehr von Vonovia in die schwarzen Zahlen beflügelte Immobilienaktien wie LEG Immobilien, TAG Immobilien und Vonovia. K+S konnte mit den Daten für das erste Quartal 2024 positiv überraschen und löste damit einen Kurssprung aus. MTU Aero Engines meldete Geschäftszahlen für das abgelaufene Quartal und bestätigte die Prognosen für das Gesamtjahr. Anleger quittierten die Daten mit einem Kursaufschlag. Der Schub, den Zalando nach dem Strategie-Update Mitte März erhalten hat, verpufft zusehens. Sinkt das Papier unter das Apriltief von EUR 24,10 droht ein Rücksetzer bis EUR 23,15 (200-Tage-Durchschnittslinie). Die Autobauer BMW, Mercedes-Benz, Porsche und VW legten den Rückwärtsgang ein, nachdem Mercedes-Benz, Stellantis und VW jeweils einen Umsatzrückgang für die ersten drei Monate des Jahres meldeten. Am Mittwoch beziehungsweise Donnerstag werden unter anderem Amgen, Apple, ArcelorMittal, AXA, eBay, GlaxoSmithKline, HelloFresh, Hugo Boss, Kraft Heinz, Linde, Mastercard, Pfizer, Qualcomm, Rational, Siltronic und Vestas Geschäftszahlen vorlegen. Unilever lädt zur Hauptversammlung. Wichtige Termine:

WEDNESDAY MAY 1, 2024 - United States-ADP

- United States-Fed policy decision

THURSDAY MAY 2, 2024 - OECD to release its latest economic outlook.

- Germany-PMI Manuf

- United States-Jobless

- United States-Factory Orders

- ECB board member Lane speaks.

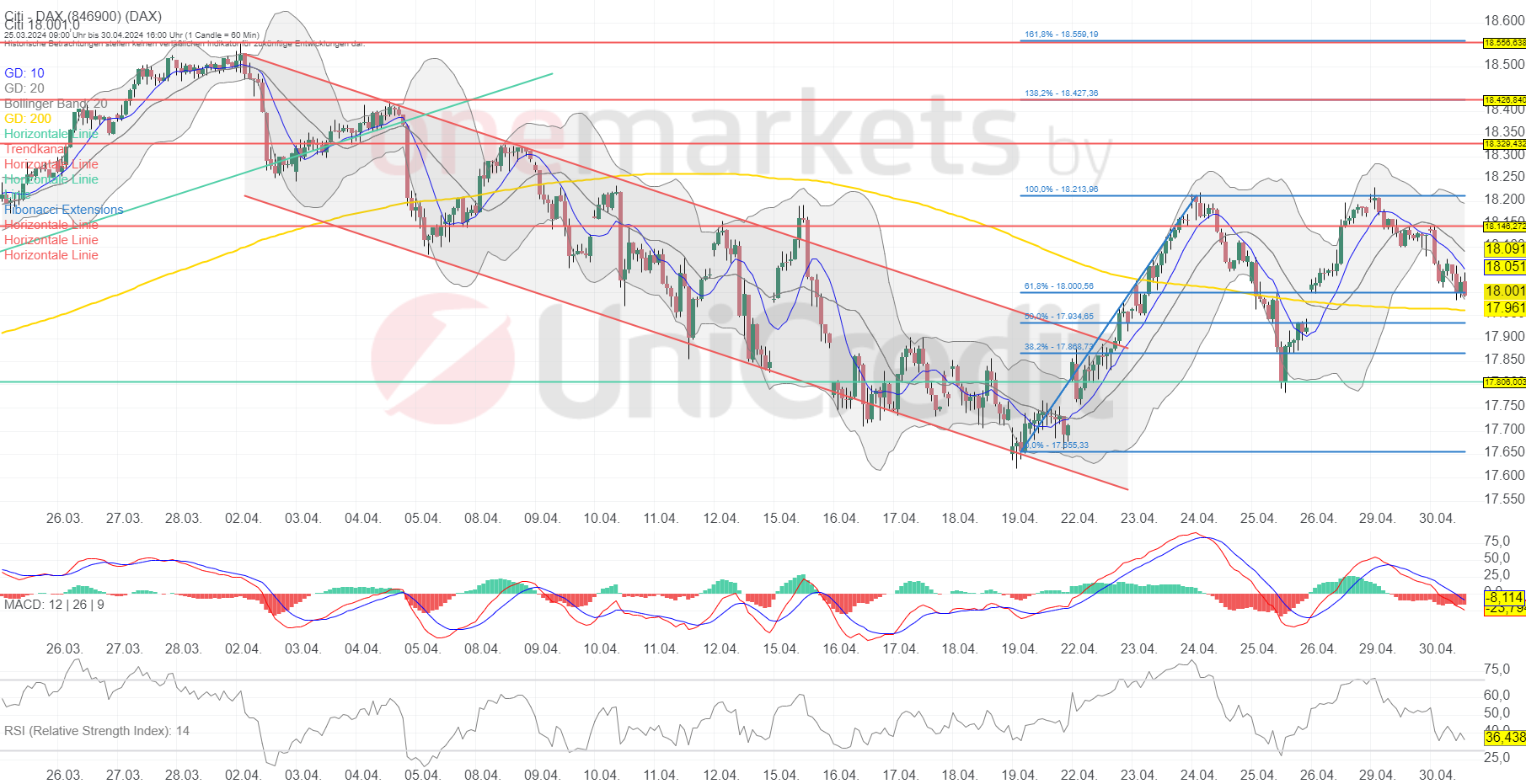

Chart: DAX®Widerstandsmarken: 18.146/18.214/18.329/18.426/18.556 Punkte Unterstützungsmarken: 17.806/17.868/17.934/18.000 Punkte Der DAX® setzte die gestern gestartete Konsolidierung heute fort und sank dabei in den Bereich von 18.000 Punkte. Signifikante Bewegungen sind frühestens bei einem Ausbruch über 18.213 Punkte oder unter 18.000 Punkte zu erwarten. Ein Ausbruch über die obere Kursmarke könnte neue Kaufimpulse auslösen und den Index in Richtung 18.329/18.426 Punkte schicken. Taucht der Leitindex hingegen unter 18.000 Punkte droht ein Rücksetzer bis 17.806 Punkte."

DAX® in Punkten; Stundenchart (1 Kerze = 1 Stunde)

Betrachtungszeitraum: 06.03.2024 – 30.04.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX® in Punkten; Wochenchart (1 Kerze = 1 Woche)

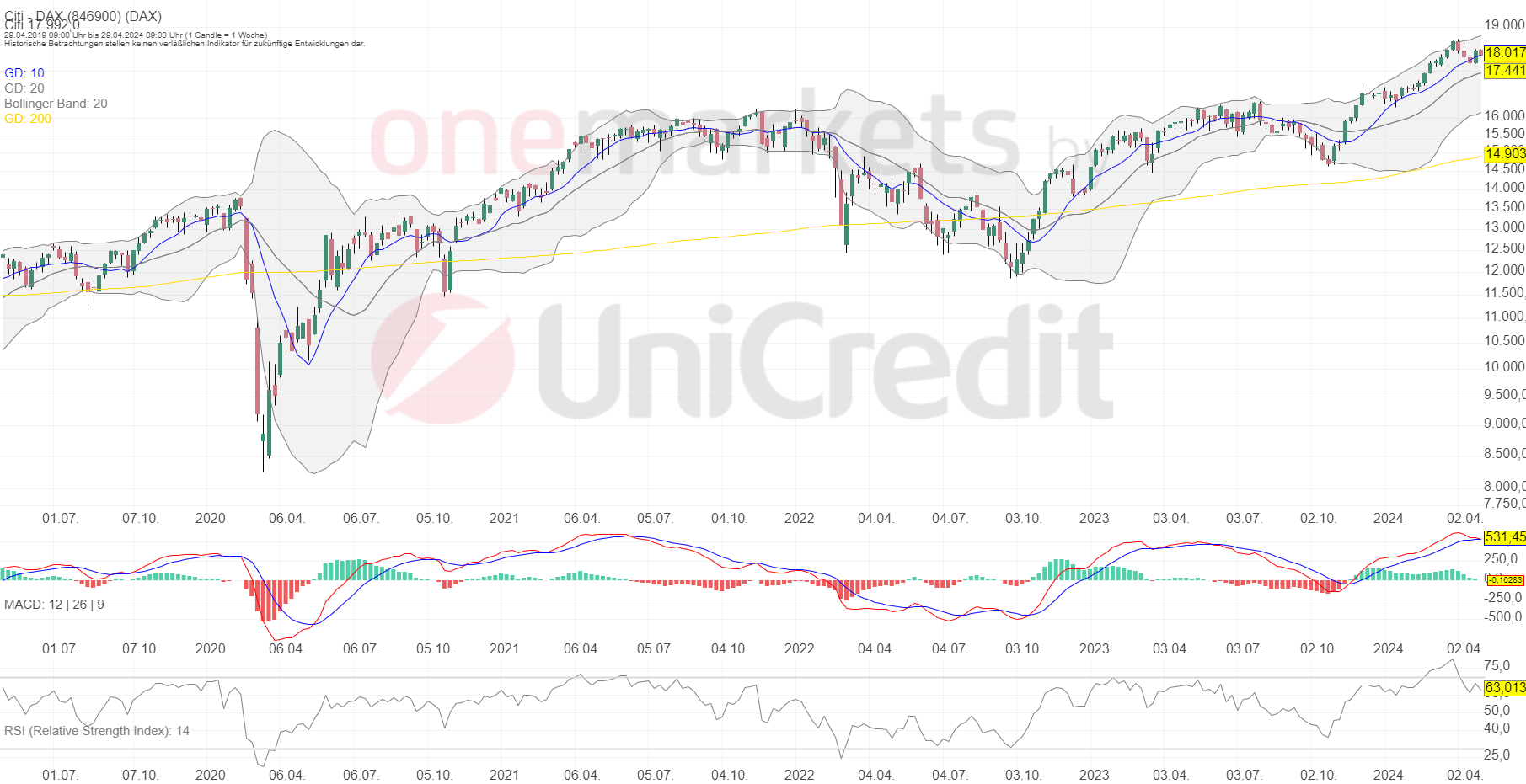

Betrachtungszeitraum: 02.05.2019 – 30.04.2024. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Tagesausblick für 01./02.05.: Anleger bleiben vor Fed-Entscheidung vorsichtig. Apple und Hugo Boss mit Zahlen – onemarkets Blog (onemarkets by UniCredit)

|

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}