ein eher desolates Q2 !

- SAP mit ca. 18 % Umsatzverlust zum Vorjahr!

- Auf den 18 % Umsatzzuwachs bzgl. Cloud muß jetzt auch keiner besonders stolz sein, denn er resultiert nahezu vollumfänglich aus dem Tausch von ca. 5 Mio. Colo-Umsatz durch den zugekauften scanplus- Cloud-Umsatz ! 28,58 -----> 33,7 Mio.

Einen "organischen Zuwachs" kann ich hier nicht erkennen!

Energy toppt alles!

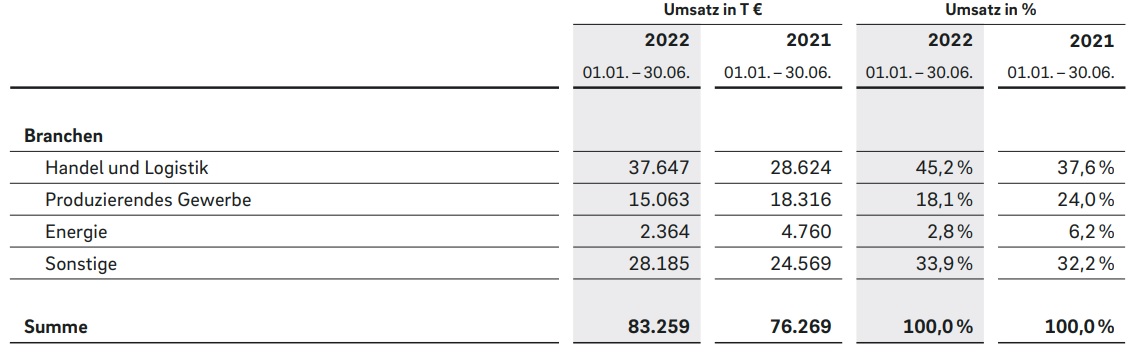

Im ersten Halbjahr hat sich der Umsatzanteil mehr als halbiert von 6,2 % auf 2,8 %!

Auch die absoluten Zahlen haben sich halbiert von 4,76 auf 2,364 Mio. ! (siehe Grafik aus H1)

Da ist es natürlich logisch , dass man Energy als Fokusbranche nicht mehr thematisiert!

8 % Wachstum sind mau, selbst Hermann kann sich ein "unter unseren Erwartungen" abringen!

Es ist auch nicht das, was Thull im Juli angedeutet hat! Er sprach von "anhaltender Wachstumsdynamik"!! - Das ist für mich nach Q1 / 10% ein > 10% für Q2 !

Die eingeleiteten Maßnahmen sind natürlich ein Witz , denn im Umkehrschluß hieße es ja, daß man vorher schludrig ohne Fokus auf Ziele/Kosten agiert hätte !

"Wir haben exakt das Portfolio um die Bedürfnisse des Mittelstands zu erfüllen" ....sagte Hermann noch im jüngsten Werbefilmchen !!

Etwas Positives gab es auch noch!

- Verlust der Nettoliquidität hält sich in Grenzen , von 47,2 / Q1 auf jetzt 44,2 Mio. - Damit kann man durchaus noch ein wenig Umsatz zukaufen!

- "Die von der EnBW Telekommunikation GmbH,Karlsruhe, am 13. Januar 2021 erhobene Klage gegenüber der q.beyond AG wurde am 16. Mai 2022 vom Schiedsgericht vollumfänglich abgewiesen. (Seite 27 H1-Bericht)"

Was jetzt mit den 9 Mio. Escrow-Deposit ist , bleibt erstmal im Dunkeln. Escrow wurde ja in der Beantwortung der HV-Fragen nicht vermeint , sondern nur ein Zusammenhang mit der EnBW-Klage wurde verneint. - 9 Mio. ist kein Klacks !! Ich erwarte als Anleger da Transparenz!

|

Angehängte Grafik:

energie__umsatz_h1_2022.jpg (verkleinert auf 44%)

1 |

... |

173 |

174 |

|

176 |

177 |

...

| 210

1 |

... |

173 |

174 |

|

176 |

177 |

...

| 210

Thread abonnieren

Thread abonnieren