Tencent Music das große ding?

|

Seite 5 von 8

neuester Beitrag: 15.07.25 10:42

|

||||

| eröffnet am: | 10.04.19 15:27 von: | kataklysmus. | Anzahl Beiträge: | 196 |

| neuester Beitrag: | 15.07.25 10:42 von: | reivo | Leser gesamt: | 85580 |

| davon Heute: | 93 | |||

| bewertet mit 1 Stern |

||||

1 |

2 |

3 |

4 |

|

6 |

7 |

8

1 |

2 |

3 |

4 |

|

6 |

7 |

8

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

6

danke für deinen Beitrag. Du hast da einige sehr gute Dinge angesprochen und ich möchte darauf Stück für Stück eingehen.

Nehmen wir einmal die EBIT Bewertung. Ich würde sagen das wäre bei einer durchschnittlichen Kapitalstruktur in einem westlichen Land okay. Aber das ist nun mal nicht wirklich vergleichbar mit einem z.B. amerikanischen oder europäischen Unternehmen. Normalerweise hast du zwischen dem EBIT und dem Gewinn einer Gesellschaft nochmal einen ordentlichen Abschlag bei den Interests & Taxes. Bei TME ist das anders: Das EBIT lang 2020 etwa bei 722 Mio USD, davon wurden gerade mal 15 Mio USD an Zinsen auf das Fremdkapital gezahlt. Das ist quasi nichts. Dadurch wird das EBIT natürlich schon mal enorm aufgewertet, da es (abgesehen von 70 Mio USD Steuern) fast mit dem Gewinn gleichzusetzen ist. Diesen Luxus haben viele andere Gesellschaften nicht.

Genauso verhält es sich mit dem Free Cash Flow. Was ist die Definition von FCF? "Der Free Cash Flow (kurz: FCF) beschreibt die liquiden Mittel, die einem Unternehmen z.B. für Ausschüttungen (Dividende) oder Tilgungen zur Verfügung stehen." Während andere Unternehmen also ihr Fremdkapital tilgen müssen und eventuell noch das was übrig bleibt als Dividende ausschütten kann TME de facto 100% seines FCF an die Aktionäre ausschütten. Aktuell macht man das in Form des Aktienrückkaufs. Und genau hier ist der springende Punkt aus den ich schon mehrmals hingewiesen habe: Der Freefloat der Aktien ist bei TME im Gegensatz zu anderen Unternehmen vernichtend klein. Auf dem Papier haben wir zwar ein Unternehmen mit einer Marktkapitalisierung von 11 Mrd USD, aber abzüglich Tencent Holdings und Spotify ist der Float gerade einmal bei 3-4 Mrd USD und wenn man die restlichen institutionellen Shareholder abziehen, dann ist der Float noch viel geringer. Während andere Unternehmen im Optimalfall den Großteil des FCF zur Tilgung aufwenden müssen wirkt er bei TME in Form des Aktienrückkaufs in Kombination mit dem niedrigen Freefloat als gewaltiger Hebel - nur eben nicht unmittelbar, sondern erst wenn es wieder zu steigender Nachfrage kommt und fast keine Aktien gehandelt werden. :-)

Ad (Umsatz-)Wachstum: Hier sehen die Zahlen auf den ersten Blick wie du richtig sagst eher mau aus. In den ersten drei Quartalen 2021 lag das Umsatzwachstum bei 13,5%, was okay ist, aber auch nicht unbedingt überragend. Der Fairness halber muss man sagen, dass 2020 ein sehr starkes Jahr für TME war, darum ist es natürlich schwer das Jahreswachstum zu toppen. Allerdings muss man beim Wachstum zwischen der Social Entertainment und der Online Music Sparte unterscheiden. Social Entertainment (also die große Sparte und Cashcow) ist um 5,7% gewachsen. Hier werden derzeit die großen Erträge generiert die auch einigermaßen stabil sind. großes Wachstum ist da allerdings nicht drin. 1/3 der Umsätze sind derzeit Online Music (also jene Sparte die z.B. mit dem Geschäft von Spotify vergleichbar ist). Hier betrug das Wachstum über 30%. Zum Vergleich: Spotify kam in Q3 2021 erstmals in die Gewinnzone. Geschafft hat man das mit einem sehr starken Umsatzwachstum. Dies betrug in den ersten drei Quartalen 22% - im Vergleich zu TMEs 30%. Und genau das ist der Grund warum ich hier investiert bin. TME hatte in Q3 636 Mio MAUs (also durchschnittliche monatliche User). Davon waren 71 Mio zahlende User. Die Anzahl der zahlenden User ist immer noch sehr, sehr niedrig im Vergleich zu anderen Ländern. TME hat es geschafft diese in den vergangenen Quartalen kontinuierlich zu steigern. In Q3 waren es etwa 38% Wachstum und laut Management dürfte dieses Wachstum anhalten. Gerade diese Kombination aus stagnierender Cash-Cow (Social Entertainment) und Rising Star (Online Music) ist der Umstand der TME so extrem sexy macht. Die meisten Unternehmen sind eines davon, verdienen also entweder gutes Geld mit geringem Wachstum (also die 08/15 Medienunternehmen) oder wachsen sehr stark, verdienen aber noch wenig bin kein Geld und müssen dieses Wachstum durch Fremdkapital finanzieren (wie z.B. Spotify). TME hat den Luxus, dass es den Wachstumsteil aus den Gewinnen der Cash-Cow finanzieren kann, dadurch kein Fremdkapital braucht und nebenbei auch noch den Freefloat durch Aktienrückkäufe reduzieren kann (ich weiß ich wiederhole mich, aber das ist ja genau der Umstand der TME so extrem attraktiv macht!). Mittelfristig trifft also ein Unternehmen mit geringer Verschuldung und geringer Anzahl an handelbaren Aktien auf eine Sparte die erst im Inbegriff ist profitabel zu werden.

Bleibt also der Vergleich zu anderen Unternehmen. Mag sein, dass der Music-Streaming Markt derzeit überbewertet ist. Für die meisten Unternehmen lässt sich wie du korrekt schreibst nur ein Umsatzmultiple anwenden, da die meisten eben nicht profitabel sind. Spotify liegt bei einem vielfachen der TME Bewertung (bei den zahlenden Online Music Nutzern hat man übrigens ein Wachstum von 19% versus 38 % bei TME). In China selbst ist es Cloud Village, also der direkte Konkurrent von TME (zugegeben, es ist bei einem Marktanteil von 80% schwer von Konkurrenz zu sprechen). Cloud Village ist noch nicht profitabel und hatte im ersten Halbjahr einen Umsatz von 596 Mio USD. Der Online Music Teil von TME kam hier auf 883 Mio USD. Jetzt ist Cloud Village umgerechnet etwa 3,85 Mrd USD wert. Man wurde nach dem IPO schon stark abverkauft und erholt sich seitdem. Nehmen wir also die Bewertung von Cloud Village und wenden sie auf das 1/3 von TME an, das derzeit ebenfalls noch nicht profitabel ist, dann kämen wir alleine schon auf 5,7 Mrd USD vergleichbaren Marktwert. Das Drittel von TME das derzeit quasi nichts abwirft würde also im derzeitigen Marktvergleich schon mal die Hälfte unserer derzeitigen Marktkapitalisierung ausmachen. Ich glaube nebenbei allerdings, dass auch Cloud Village in den nächsten Jahren ein ausgezeichnetes Wachstum hinlegen wird. Dennoch ist TME auf den bereits in den oberen Absätzen genannten Gründen aus meiner Sicht noch attraktiver.

Die Geschichte von TME ist medial sicher nicht so heiß diskutiert wie Alibaba oder Tencent Music. Allerdings sind es oft die Aktien der "kleinen" Unternehmen, die sowohl Richtung Süden als auch Norden ausschlagen. Und genau das - in Kombination mit den von mir genannten Faktoren - ist es was diese Aktie so spannend macht. Ich freue mich jedenfalls auf die kommenden Quartalsberichte und noch viele spannende Diskussionen hier im Forum!

Liebe Grüße,

stksat

Optionen

0

0

Optionen

0

7

2022-01-27 - Baillie Gifford & Co has filed an SC 13G/A form with the Securities and Exchange Commission (SEC) disclosing ownership of 102,967,118 shares of Tencent Music Entertainment Group (US:TME). This represents 6.17 percent ownership of the company. In their previous filing dated 2021-01-20 , Baillie Gifford & Co had reported owning 42,552,448 shares, indicating an increase of 141.98 percent.

Wenn von 600 Mio. Akien Float mal 100 in festen Händen - oder besser gesagt "einer festen Hand" - sind, dann ist das eine gute Nachricht. Andere kleinere Long-Term-Investoren wie Blackrock und Vanguard hab ich da noch nicht hinzugezählt. Der kleine Float wird also immer geringer weil die größten Shareholder neben Tencent und Spotify immer weiter brav aufstocken. Zudem läuft das Aktienrückkaufprogramm noch bis Ende März für das diese Kurse natürlich traumhaft sind. Zur gleichen Zeit fliehen die Retail-Investoren aus der Aktie.

Ich lasse das alles vorerst mal unkommentiert. Bei einem solchen Abverkauf kann man ohnehin nichts entgegenhalten sondern muss ordentlich Sitzfleisch beweisen. Während wir warten bis der Markt zur Gegenbewegung ansetzt sollten TME Aktionäre einen ganz genauen Blick auf die Entwicklung der DouYu International Holdings Ltd Aktie werfen. Ich sage das nicht weil ich diese Aktie halte oder weiterempfehlen möchte, sondern weil dort etwas bevorstehen könnte was durchaus mit TME vergleichbar ist. DouYu gehört zu 37% Tencent Holdings und wurde wie alle China Aktien stark abverkauft. Jetzt gibt es erste Gerüchte dass Tencent vor hat seine Tochter gemeinsam mit einem anderen Investor von der Börse zu nehmen. Die Aktie hat nur das Gerücht (Tencent wollte sich dazu nicht äußern) mit einem Sprung von +14% goutiert. Man darf gespannt sein wie sich diese Story in den nächsten Wochen entwickelt.

https://www.reuters.com/markets/us/...uyu-private-sources-2022-01-27/

Tencent entscheidet sich also in diesem Fall bewusst dagegen seine Tochter die - wie TME - "nur" ein ADR Listing an der NASDAQ hat in Hong Hong an die Börse zu bringen sondern dürfte den Laden gleich selbst übernehmen - sofern die Gerüchte sich als wahr erweisen.

Bei TME könnte es meiner Meinung nach sehr ähnlich laufen. Nur dass TME hald profitabel ist. Mehr oder weniger findet bei uns bereits eine Übernahme-Light durch Tencent statt, denn mit dem Aktienrückkaufprogramm wird der Anteil der Aktien immer geringer und somit vergrößert sich mit jedem Tag wo das Programm läuft auch der Anteil von Tencent da die rückgekauften Aktien am Ende des Jahres gecancelt werden. Möglicherweise spekuliert auch Baillie Gifford & Co darauf und hat deshalb seine Position mehr als verdoppelt. Wie ich dürften sie darauf warten, dass Tencent irgendwann den gesamten Float für sich haben will. Nur dass wir uns eben nicht mit 6 USD abspeisen lassen werden sondern zumindest den IPO Preis haben wollen bevor wir unsere Aktien aus den Händen geben. Bei Spotify ist es nichts anderes, immerhin hat man damals einen eigenen Anteil seines Eigenkapitals gegen TME Aktien getauscht und auch hier war der IPO die Basis dafür. Auch Spotify wird also einen Teufel tun und sich nicht über den Tisch ziehen lassen.

Man darf also gespannt sein was die nächsten Wochen für den Gesamtmarkt bringen und sollte als Aktionär auch immer die Schwesteraktien von TME aus dem Tencent-Universum im Auge behalten.

Wünsche allen ein schönes & börsenfreies Wochenende!

Liebe Grüße,

stksat

Optionen

0

0

0

1

0

0

Optionen

6

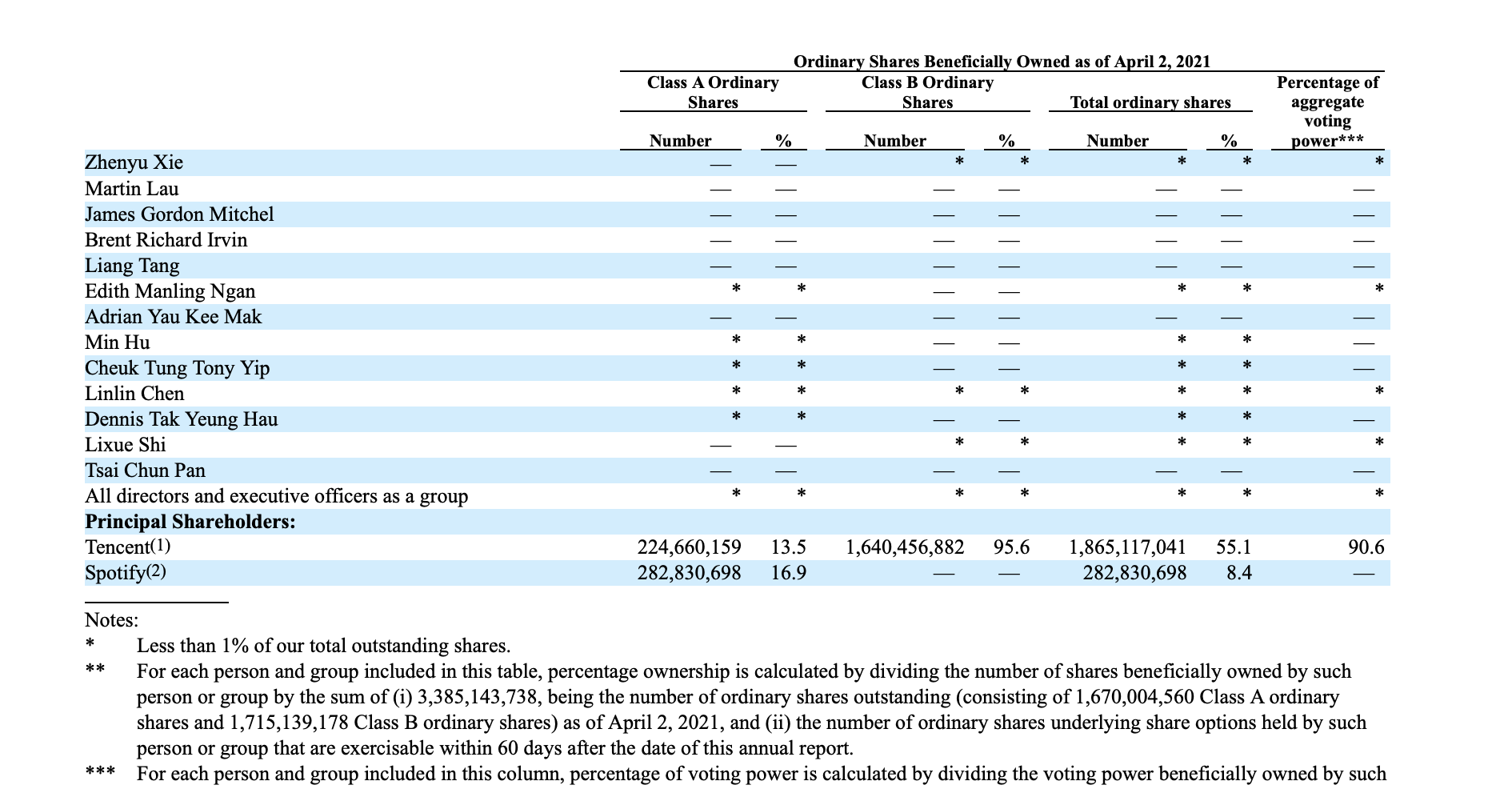

Ich habe bemerkt, dass viele (auch in den englischsprachigen Foren) nicht ganz verstehen wie sich die Eigenkapitalstruktur von TME zusammensetzt. Darum dachte ich, dass es sinnvoll ist wenn wir das hier einmal thematisieren, um in Zukunft ad-hoc Stimmrechtsmeldungen besser einordnen zu können.

Grundsätzlich muss man einmal zwischen ADRs/ADS (also jenen Aktien die wir halten mit der ISIN US88034P1093), sowie Class A Shares und Class B Shares unterscheiden.

Eine gute Übersicht erhält man aus den 20-F-Filing zum Ultimo 31.12.2020 wo wir auf Seite 131 einen guten Überblick über die Struktur der Aktien und die größten direkten Shareholder erhalten.

Es gab damals 1,670,004,560 Class A ordinary shares & 1,715,139,178 Class B ordinary shares. Insgesamt sprechen wir also von 3,385,143,738 Aktien. Wichtig festzuhalten ist, dass wir weder die einen noch die anderen Aktien besitzen aber dazu gleich mehr.

Die Class B Shares sind jene Aktien die direkt von Tencent und den Vorständen gehalten werden. Tencent selbst hat hierbei 95,6% - Also Free Float gleich Null. Die Class B Aktien unterscheiden sich von den Class A Aktien eigentlich nur durch die Stimmrechte bei der Hauptversammlung wo Tencent mit den Class B Shares praktisch uneingeschränkten Einfluss hat.

Die Class A Shares sind jene an denen wir mit unseren ADS quasi indirekt beteiligt sind. von den 1,670,004,560 hält Tencent nochmal 224,660,159 und Spotify 282,830,698. Auf diese Class A Shares wurden die ADS (also die Aktien die wir halten) im Verhältnis 1:2 aufgelegt. Das heißt es gibt 1,670,004,560 Class A Shares und 835,002,280 ADS. Wer wie wir eine ADS-Aktie hält hat also indirekt zwei Class A Shares.

Wenn man sich jetzt also die Besitzverhältnisse ansieht (Class A & Class B zusammen) kommt zum 31.12.2020 auf 55,1% Tencent und 8,4% Spotify.

https://www.sec.gov/Archives/edgar/data/...12521111096/d31001d20f.htm

Die Frage der Fragen: Wie viele ADS sind aktuell frei handelbar?

Die 224,660,159 Class A Shares von Tencent stehen also für 112,330,080 ADS.

Die 282,830,698 Class A Shares von Spotify stehen demnach für 141,415,349 ADS.

Zusammen sind also von 835,002,280 ADS ganze 253,745,429 ADS durch Class A Shares von Spotify und Tencent reserviert. Bleiben also 581,256,851 Stücke die sich auf die restlichen Fische verteilen müssen.

Wie ich letztens gepostet habe (hatte damals leider die ADS mit den Class A Shares verwechselt) besitzt Baillie Gifford & Co mittlerweile 102,967,118 Class A Shares (Stimmrechtsmitteilungen beziehen sich nicht immer auf die ADS, da muss man wirklich aufpassen!). Die D-GAP von Baillie Gifford deckt sich auch mit dieser Aufstellung in der Tencent und Spotify nicht aufscheinen, da diese ja keine ADS sondern direkt mit Class A (bzw. im Fall von Tencent Class A & Class B) Aktien beteiligt sind:

https://money.cnn.com/quote/shareholders/...amp;subView=institutional

Da CNN Business hier in Sachen Baillie Gifford auf dem aktuellen Stand ist nehme ich mal an, dass diese Liste in der die Top 10 ADS Shareholder gelistet sind auf dem aktuellen Stand gehalten wurde. Wenn ich die Top 10 zusammenzähle, dann komme ich auf 178,072,145 Aktien.

Bleiben also 403,184,706 frei handelbare Stücke übrig unter der Annahme, dass diese Institutionen nicht verkaufen (nebenbei bemerkt stocken die meisten davon auf).

Abziehen muss man dann noch jene Aktien die durch das Aktienrückkaufprogramm bereits Rückgekauft wurden. Laut Quartalsberichten waren das in Q3 25,1 Mio. Stück, in Q2 13,1 Mio. Stück und in Q1 11,1 Mio Stück insgesamt also 49,3 Mio Stück in 2021. Warum waren es in Q3 viel mehr als in Q2 oder Q1? ganz einfach, der niedrige Kurs lässt mehr Spielraum für Rückkäufe. Von 1 Mrd für die Rückkäufe wurden bislang 643 Mio. USD ausgegeben. Unter der Annahme, dass die letzten 357 Mio USD im Q4 bei einem Durchschnittskurs von 7,5 USD ausgegeben wurden wären das zusätzlich zu den 49,3 Mio nochmals rund 47,6 Mio Aktien. Wenn man noch zugewartet hat und in Q1 kauft, dann wären es noch mehr, aber ich möchte hier konservativ rechnen. Wären also spätestens mit März 2022 mindestes 96,9 Mio ADS, die dann eingestampft werden.

403 Mio Aktien (welche nach Abzug der größten Aktionäre übriggeblieben sind) abzüglich ca. 97 Mio die geschreddert werden macht 306 Mio ADS.

Und genau um diese rund 300 Mio ADS geht es wenn wir darüber sprechen ob der Kurs bei 5 USD oder bei 20 USD steht. Denn das sind jene Aktien die wirklich bewegt werden, der Rest liegt seit vielen Quartalen beinahe unbewegt auf einer Hand voll Depots. Erinnert ihr euch an die Pleite von Archegos Capital, die im März 2021 den Kursrutsch verursacht hat? Ich weiß nicht wie viele Stücke Archegos gehalten hat (wäre aber sehr interessant zu wissen!), aber ich gehe davon aus, dass es sich um rund 200 Mio ADS-Aktien gehandelt hat (vor allem wenn man sich das NASDAQ Volumen von TME in den letzten Märztagen ansieht). Damit wird auch klar wie Archegos die Aktie auf rund 30 USD pumpen konnte: Man hat sich den größten Brocken des Mini-Freefloats geschnappt und der Flaschenhals was so extrem dünn dass jeder Kauf von anderen Investoren auf extrem kleines Angebot gestoßen ist was den Kurs getrieben hat. Mit dem Margin Call von Archegos Ende März 2021 ging es dann brutal in die andere Richtung, der Float ist von geschätzt 100 auf 400-500 Mio gestiegen (und das in ein paar Tagen!). Mit den regulatorischen Eingriffen der chinesischen Regierung haben dann die Retail-Investoren die Ende März und Anfang April 2021 die Aktien von Archegos gekauft haben wieder geschmissen und es gab niemand der so viel Aktien kaufen wollte ergo ging der Kurs weiter in den Keller.

Somit sind wir da wo wir sind. Der Freefloat ist mittlerweile wieder auf besagte 300 Mio Stück geschrumpft, da die Top Shareholder neben Tencent und Spotify laufend leicht zukaufen. Den Großteil hat jedoch das Aktienrückkaufprogramm mit rund 100 Mio Stücken gebracht.

Und jetzt kommen wir zur Gretchenfrage wegen der ich hier sehr hoch investiert bin: TME verdient pro Jahr zwischen 600-800 Mio USD (der operative Cashflow lag 2020 bei 749 Mio USD in Q1-Q3 2021 bei schon 686 Mio USD). Wenn man z.B. nächstes Jahr wieder 600-700 Mio nimmt und bei Kursen von 6-7 USD zukauft, dann werden aus 300 Mio Aktien Anfang 2022 200 Mio Aktien in 2023. Und 2024 sind es dann 100 Mio Aktien vorausgesetzt der Kurs bleibt so lange da wo er jetzt ist - was ich stark bezweifle.

Versteht ihr worauf ich hinaus will? Wir bewegen und langsam aber sicher wieder auf einen Freefloat zu wie wir ihn auf dem Höhepunkt des Archegos-Pumps im März 2021 hatten. Nur diesmal ist es eben kein Fonds der die Aktien hält und bei Bedarf wieder veräußern kann, sondern eben TME selbst. Und TME hat angekündigt, dass diese Aktien nicht mehr ausgegeben sondern gestrichen werden. Bei annehmend gleich bleibenden Gewinne (ich gehe davon aus, dass man spätestens 2023 durch die steigenden Nutzerzahlen bei den Paying Usern im Online Music Segment wieder stark beim Gewinn anziehen wird) bewegen wir uns selbst ohne neuen Investor der den Platz von Archegos einnimmt und mit anhaltenden Rückkäufen wieder auf eine Blase beim Aktienkurs zu. Es muss hier kein großer Fisch mehr einsteigen (wenn doch, dann passiert es nur umso schneller).

Das sind die großen Fragen die wir hier diskutieren sollten. Wer wieviel Aktien um welchen Kurs gekauft hat ist dabei ziemlich egal außer ein ehemaliger Mitarbeiter von Archegos Capital verirrt sich zu uns und kann mir sagen wieviel Aktien damals von Archegos gehalten wurden. :-)

Liebe Grüße

stksat

Optionen

Angehängte Grafik:

tme_shareholders.png (verkleinert auf 26%)

tme_shareholders.png (verkleinert auf 26%)

0

Du schreibst: "...bei konstanten Gewinnen bewegen wir uns organisch auf eine Blase zu"

Was wird diese Blase für eine Konsequenz Deiner Meinung nach mit sich ziehen ?

Steigende Kurse durch weniger freie Aktien und wachsenden Gewinn pro Aktie (da weniger Aktien im Umlauf)?

Optionen

6

das wäre im Grunde die Konsequenz. TME hat wie gesagt einen operativen Cashflow von 700-800 Mio USD im Jahr. Dieser stagniert aktuell zwar etwas weil die Social Entertainment Sparte nicht mehr wächst, aber dafür zieht die Online Music Sparte gewaltig an. Hier ist enormes Potential das erst monetarisiert werden muss.

Aber gehen wir mal von den besagten ca. 700-800 Mio USD aus. Irgendwas muss TME damit tun. Der Klassiker wäre natürlich investieren. Tut man teilweise auch schon, aber man hat erstens 80% Marktanteil (4 der 5 größten Musikapps in China gehören TME). Man könnte natürlich sagen "okay, dann nehm ich das Geld und kaufe mir die Konkurrenz, dann hab ich 5 von 5 der größten Musikapps". Das wäre grundsätzlich die beste Option, jedoch hat die chinesische Regierung da einen Strich durch die Rechnung gemacht, weil man keine Monopolbildungen mehr zulassen will. Nächste Option im Cashflow Statement wäre natürlich die Reduktion von Schulden. Nur hat TME eben fast keine Schulden, das Eigenkapital ist dreimal so hoch wie das gesamte Fremdkapital. Fällt also auch diese Option unter den Tisch. Bleibt Dividende oder Aktienrückkauf. Und da kommt der Punkt: Der Aktienrückkauf ist für Tencent als größter Aktionär weitaus attraktiver als die Dividende. Eine Dividende musst du versteuern und was soll Tencent dann damit anfangen? Die schwimmen ohnehin im Geld und wissen selbst nicht was sie noch aufkaufen sollen weil ihnen die chinesische Regierung bei jeder zweiten Übernahme einen Strich durch die Rechnung macht. Also Aktienrückkauf, denn mit jedem Monat den diese Programme laufen werden die ADS Aktien die in den USA gelistet sind weniger und somit indirekt auch die Class A Shares. Somit wird der prozentuelle Anteil den Tencent (Class A & B) & Spotify (Class A) halten immer größer.

Der Aktienrückkauf löst für Tencent aber auch ein anderes Problem. Niemand weiß wie es mit den chinesisch-amerikanischen Beziehungen auf lange Sicht weitergehen wird. Wenn die ADR-Struktur unter Druck gerät, dann müsste man in Hong Kong einen IPO wagen (was ja eventuell noch bevorsteht), damit die ADR Shareholder wie bei Didi in Hong Kong ihre US-Shares umwandeln können. Aber warum sollte das Tencent interessieren? Was hätte ein IPO in Hong Kong für einen Nutzen? Im Grunde garkeinen denn man braucht das Geld schlichtweg nicht, denn man weiß nicht was man damit machen soll (siehe letzter Absatz). Also kauft man die ADS einfach Jahr für Jahr zurück und verringert den Pool besagter ADS. Irgendwann kommt vielleicht der Punkt wo Tencent dann sagt: "Okay, jetzt hab ich die meisten ADS zurückgekauft. Nur Baillie Gifford, Blackrock, Vanguard, der kanadische Pensionsfonds und stksat aus dem Arivaforum halten noch ein paar Anteile. Wir machen denen ein Übernahmeangebot für die paar Anteile die sie noch halten und nehmen das Ding komplett von der US-Börse & das Problem ist gelöst. Spotify bekommt dann auch noch für die Class A Shares ein Angebot (12,8 USD IPO Preis der ADS plus Aufschlag damit sie einwilligen) und wir sind wieder Herr im eigenen Haus."

Das ist eine Option und ich halte sie für garnicht mal so unrealistisch. Tencent ist hier der dominierende Aktionär, die Vorstände von TME sind alles Tencent-Jungs. Weder jemand von Tencent noch TME wird sich aktuell daran erzürnen, dass die Kurse so niedrig sind. Je länger wir bei diesen Kursen sind, umso länger kann TME Aktien einsammeln und umso kleiner wird irgendwann mal der Pool von Aktionären sein die man auszahlen müsste.

Aber das alles ist wie gesagt nur eine Option. Was bedeutet der Rückkauf für uns Aktionäre kurz- bis mittelfristig? Im Grunde nicht viel, außer dass der Gewinn pro Aktie verhältnismäßig steigen wird. Das KGV welches aktuell nicht mehr in den Höhen von anderen Technologieaktien rangiert sondern sogar unter hoch verschuldeten Lebensmittelkonzernen mit stagnierenden Wachstum aus den USA liegt wird weiter sinken. Schafft TME im Online Music Segment seine hohen Nutzerzahlen zu Geld zu machen (in Q3 2020 gab es 51,7 Mio zahlende Nutzer, in Q3 2021 bereits 71,2), dann wächst auch der Gewinn und die geringere Aktienanzahl wirkt als Hebel auf den Gewinn pro Aktie und lässt diesen sogar noch umso höher werden.

Das alles müsste logischerweise in der Theorie in höheren Kursen enden (entweder kurzfristig durch Übernahme, oder mittel- bis langfristig durch sich erholende Kurse). Aber wer kann das schon beurteilen? Ich habe schon mit Aktien Geld verdient die negatives Eigenkapital hatten und jährlich Milliardenverluste erwirtschaftet haben. Ich habe mir aber auch schon die Zähne an Aktien ausgebissen die ein gutes Wachstum und tolle Zahlen hingelegt haben aber der Kurs einfach nicht auf die Sprünge kommen wollte. Das gute bei dieser zweiten Art von Aktien ist, dass man - auch wenn man genervt ist - ziemlich entspannt sein kann, weil man weiß dass der Kurs nur eine Momentaufnahme ist, die sich aus diversen psychologischen Faktoren ergibt. Das ist bei den Aktien die Verluste schreiben und negatives Eigenkapital haben ja auch der Fall, nur weißt du dort nie ob morgen nicht die Musik aufhört zu spielen und die Aktie auf Null geht. Du kannst natürlich auch Glück haben und die Nachfrage steigt aus irgendwelchen Gründen, aber du kannst natürlich auch leer ausgehen. Hier hast du das nicht, denn auch wenn die Aktie gerade keiner haben will sehe ich in der Bilanz, dass da verdammt viel Geld am Konto liegt und die nicht wissen was sie damit tun sollen außer Aktien von Markt zu nehmen. Und ich sehe, dass dieses Geld Jahr für Jahr mehr wird. Wenn der Kurs das aktuell nicht wiedergeben will soll das ein Problem von Tradern sein die das Geld nächste Woche brauchen. Ich hab hier einen langen Atem und jeder der auch so denkt braucht sich langfristig um den Kurs keine Sorgen machen.

Liebe Grüße,

stksat

Optionen

0

0

0

Meine Meinung ist dass TME und sowie z, B, Boohoo, zur Zeit mit Absicht in einer festen Bandbreite gehalten werden. Die Verkäufer( von gestern ) können auch im Grunde die Käufer sein!!! Wenn man viel kaufen will, muss man den Kurs unten halten .....

Viele Grüße

TCN-DPM

Optionen

1

Nachdem mittlerweile niemand der in TME Investierten im Plus sein dürfte (außer man hat sich eben auf der Shortseite positioniert), würde ich mir doch sehr wünschen dass die Kurse auch mal wieder in Richtung Norden drehen.

Fatal wäre aus meiner Sicht, wenn sich TME ähnlich wie die weitaus größeren CN Tech Unternehmen genötigt sähe, einen Teil des erwirtschafteten Überschusses für Spenden des allgemeinen Wohlstandes zu verwenden.