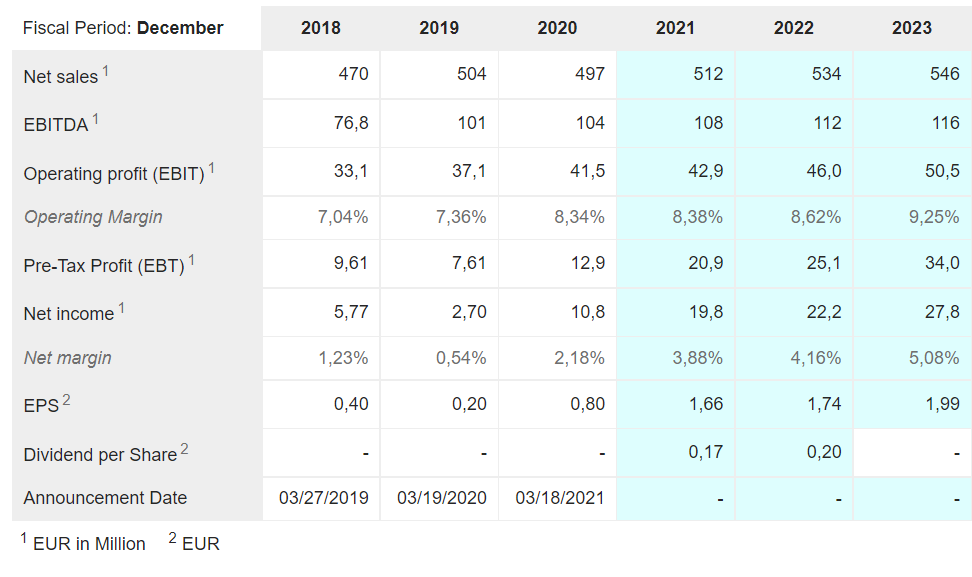

Vielen Dank an dieser Stelle für die ganzen Informationen, die in dem Thread zusammengetragen werden. Ich habe eine Frage bezüglich der Bewertung, die ihr hier als realistisch anseht. Katjuscha hat in seinem Post am 07.07. geschrieben: "also 50-55 Mio € wirkliches Ebit (10% Marge) schon in 2022 halte ich auch für schwer erreichbar. Aber 43-45 Mio € sollten machbar sein. Das wäre etwa eine Verdopplung gegenüber 2020, und wäre etwa ein KGV von 11". Damals stand die Aktie vielleicht noch tiefer. Aktuell wäre das ca. ein KGV von 15. Marketscreener geht sogar von 46 Mio Ebit für 2022 aus...die Infos sind alle bekannt. Scansoft meinte ja mal der Wert müsste eigentlich bei 100 € stehen. Seht ihr wirklich ein KGV von ca. 60 hier als gerechtfertigt an? wenn ja, wodurch? Das Unternehmen wächst ja nicht gerade rapide und hat Schulden... ehrlich gesagt, denke ich dass der Wert fair bewertet ist und dass es auch Softwarebuden mit mehr als 90% wiederkehrenden Umsätzen, steigenden Margen, steigenden Umsätzen, Nettocash, und KGV 15 gibt...

sportsstar schrieb ja oben auch: "Das CRV ist bei der aktuellen Marktbewertung mit oder ohne größere Korrektur an den Märkten mittelfristig überragend." was ist so überragend? gehst du von explosionsartig steigenden Umsätzen aus, sollte das KGV bei 30 stehen oder werden Kostensenkungen das EBIT in die Höhe katapultieren....würde mich wirklich über eine Erklärung freuen.

Lg und schönen Sonntag

|

Angehängte Grafik:

bild_2021-07-25_141901.png (verkleinert auf 52%)

Thread abonnieren

Thread abonnieren