|

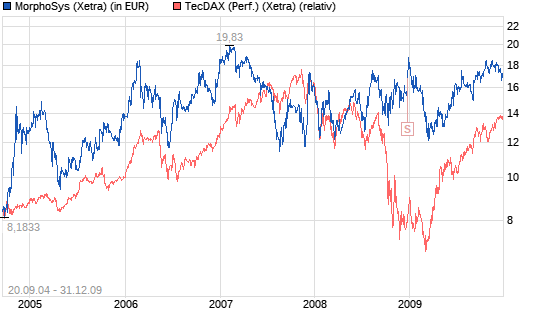

kann, daher habe ich auch noch zwei Anmerkungen: Die eiine betrifft Intercell, die zur Zeit mit ca. 1 Mrd Euro bewertet werden, nach der Zulassung des ersten Wirkstoffs, der ca. 250-350 Millionen Euro Umsatz bringen soll und Intercell wird ca. 50-70 % bekommen. Schaut man sich die Intercell Seite an, dann muss man feststellen, dass die 1 Mrd. durchaus berechtigt sind: 1 zugelassenes Produkt und 3 weitere, die dieses Jahr in Phase III kommen mit 5 Milliarden Euro max. Umsatzpotential und noch mal 3 weitere mit minbdestens 2 Mrd. Umsatzpotential...und das auch bei Indikationen, wo es nicht schon 5 andere Firmen gibt, die ebenfalls daran forschen. Die Frage, die sich mir dann stellt ist, ob in Relation zu Intercell Morphosys tatsächlich so sehr unterbewertet ist? Das andere Argument, was ich gar nicht verstehe ist die sogeannte Cash Position von MOR, die bei 120 Millionen Euro liegt und > 30-40 % vom MOR Börsenwert schon abdeckt. Es stimmt natürlich, im Vergleicj zu Medigene, Wilex und andere deutschen Biotechs steht Morphosys komfortabel dar, schaut man aber über den groén Teich, dann sieht die Sache anders aus: Ein paar Beispiele: Alnylam Pharmaceutical: Mrktkap ca. 820 Mio $; Cash (Ende 2008) ca. 510 Mio $ Array Biopharma: Mrktcap. ca. 150 Mio $; Cash Ende 2008 ca. 100 Mio $ Amylin Pharmaceuticals: Mrktcap. ca. 1,350 Mio $ und Cash Ende 2008 ca. 800 Mio $ und diese Liste liesse sich sehr lange fortführen.... was sagt uns das?? Biotechs brauchen Cash und das was Intercell und MOR letztes Jahr eröebt haben, kennen amerikansiche Biotechs schon seit vielen Jahren: Lukrative Parterschaften mit großen Pharmas, die Millionen in die Kasse spülen...all die Biotechs, die das nicht schaffen, werden auch kaum überleben...das sind leider die Marktgesetze. Manche Firmen leben dabei mindestens so gut wie MOR von diesen Partnerschaften ohne auch nur 1 Produkt auf dem Markt zu haben und haben tolle Einnahmen, siehe Isis Pharmaceutical oder Alnylam Pharmaceuticals... Ich bleibe dabei, dass der weg für MOR noch lange geht, zumindest bis der erste Partner mal ein Medikament aus der MOR Forschung auf den Markt bringt und MOR auch sichtbar daran verdient...dann wendet sich das Blatt mit Sicherheit; und vielleicht ist bis dahin ja auch schon eine eigene, sichtbare Pipeline enstanden, wo man besser abschätzen kann - auch im Vergleich zur Konkurrenz - was sie denn wert ist. Aber keine Bange, cih halte MOR die Treue, erhoffe mir aber auch nicht so viel bis 2012 / 13.. schönen Abend, werde den Thread weiterverfolgen und hin und wieder auch mal was sagen..:-)

|

Thread abonnieren

Thread abonnieren

Leo35

: Ecki* Ich schätze es ja sehr , dass hier durchaus kontrovers diskutiert werden

Leo35

: Ecki* Ich schätze es ja sehr , dass hier durchaus kontrovers diskutiert werden