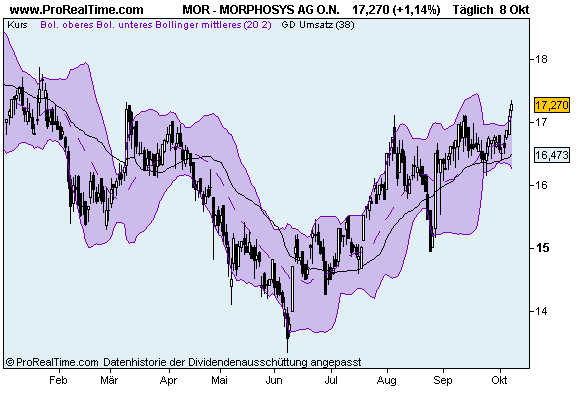

MorphoSys berichtet starkes Ergebnis für das erste Quartal 200907:05 28.04.09 Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) gab

heute gemäß IFRS (International Financial Reporting Standards) ihr

Finanzergebnis des ersten Quartals 2009 bekannt, das am 31. März 2009

endete. Der Konzernumsatz stieg um 17 % auf 19,1 Millionen Euro (Q1

2008: 16,3 Millionen Euro) und der operative Gewinn betrug 4,2

Millionen Euro (Q1 2008: 4,1 Millionen Euro). Der Nettogewinn stieg

um 6 % auf 3,5 Millionen Euro (Q1 2008: 3,3 Millionen Euro). Zum Ende

des ersten Quartals 2009 verfügte MorphoSys über liquide Mittel in

Höhe von 136,1 Millionen Euro (31. Dezember 2008: 137,9 Millionen

Euro).

Highlights des ersten Quartals 2009:

* MorphoSys bringt den Ausbau der firmeneigenen Pipeline weiter voran

und hat zwei neue Zielmoleküle als Basis für die therapeutischen

Antikörperprogramme MOR203 und MOR205 ausgewählt. Beide Programme

sind im Bereich der Krebserkrankungen angesiedelt.

* Mit der Ernennung von Dr. Ulrich Moebius als VP und Head of

Preclinical Development & Project Management sowie Dieter Feger als

SVP und neuem Leiter des Segments AbD Serotec wurde die

Geschäftsleitung von MorphoSys nachhaltig gestärkt.

* Der patentrechtliche Schutz von HuCAL, der Kerntechnologie des

Unternehmens, wurde durch das europäische Patentamt erweitert. Das

neu zugelassene Patent schützt das modulare Design der Technologie

auf DNS-Ebene und verleiht der firmeneigenen Antikörperbibliothek

in Europa soliden Produktschutz.

* Novartis trieb die Entwicklung des HuCAL-basierten

Antikörperprogramms BHQ880 weiter voran und startete eine Phase

1/2-Kombinationsstudie.

* Die Partner-Pipeline wuchs auf insgesamt 58 therapeutische

Antikörperprogramme an (im Vergleich zu 55 Programmen zum

Jahresbeginn), von denen sich aktuell vier Wirkstoffe in der

klinischen Entwicklung befinden, 31 in der prä-klinischen

Entwicklung und 23 in der Forschungsphase.

"Wir machen anhaltende Fortschritte in beiden Geschäftssegmenten, wie

die Highlights dieses Quartals belegen", kommentierte Dave Lemus,

Finanzvorstand der MorphoSys AG. "Darüber hinaus erhöhen wir auch

weiterhin unsere Investitionen in die Forschung und Entwicklung

firmeneigener Antikörperwirkstoffe. Die sich daraus ergebende

umfangreichere und reifere eigene Produktpipeline steigert den

künftigen Unternehmenswert beträchtlich."

Finanzergebnis des ersten Quartals 2009 (IFRS):

Die Umsatzerlöse der MorphoSys-Gruppe für das erste Quartal 2009

beliefen sich auf 19,1 Millionen Euro (Q1 2008: 16,3 Millionen Euro),

was einer Steigerung von 17 % im Vergleich zum entsprechenden

Vorjahreszeitraum entspricht. Das Segment Therapeutische Antikörper

erzielte Umsätze in Höhe von 14,3 Millionen Euro oder 75 % des

Gesamtumsatzes (Q1 2008: 12,0 Millionen Euro), während auf das

Forschungsantikörper-Segment AbD 4,9 Millionen Euro oder 25 % des

Gesamtumsatzes (Q1 2008: 4,3 Millionen Euro) entfielen. Bei einem

konstanten Wechselkurs hätten sich die Umsätze im Segment

Therapeutische Antikörper auf 14,2 Millionen Euro belaufen, die

Umsätze im Segment AbD wären unverändert geblieben. Das

Umsatzwachstum von MorphoSys insgesamt ist in erster Linie auf

erhöhte Forschungszahlungen, gestiegene Lizenzgebühren und höhere

erfolgsabhängige Einnahmen im Segment Therapeutische Antikörper sowie

auf gestiegene Verkäufe im AbD Segment zurückzuführen.

Die gesamten betrieblichen Aufwendungen für die ersten drei Monate

2009 stiegen um 22 % auf 14,9 Millionen Euro (Q1 2008: 12,2 Millionen

Euro). Der Anstieg der betrieblichen Aufwendungen ist hauptsächlich

auf höhere Investitionen in Forschung und Entwicklung zurückzuführen,

die um 60 % auf 8,5 Millionen Euro anstiegen (Q1 2008: 5,3 Millionen

Euro). Diese Steigerung wurde teilweise ausgeglichen durch einen

Rückgang der Aufwendungen für Vertrieb, Allgemeines und Verwaltung

auf 4,8 Millionen Euro (Q1 2008: 5,2 Millionen Euro), während die

Herstellungskosten unverändert bei 1,7 Millionen Euro blieben. Nicht

zahlungswirksame Aufwendungen aus der Ausgabe von Aktienoptionen sind

in den Herstellungskosten, den Aufwendungen für Vertrieb, Allgemeines

und Verwaltung sowie den Aufwendungen für Forschung und Entwicklung

enthalten und beliefen sich unverändert auf 0,3 Millionen Euro.

Der gesamte operative Gewinn belief sich im ersten Quartal 2009 auf

4,2 Millionen Euro (Q1 2008: 4,1 Millionen Euro). Das Ergebnis für

das Segment Therapeutische Antikörper belief sich auf 5,5 Millionen

Euro (Q1 2008: 6,1 Millionen Euro). Das Ergebnis für das Segment AbD

belief sich auf 0,6 Millionen Euro (Q1 2008: 0,04 Millionen Euro).

Nicht zugeteilte Aufwendungen des Unternehmens beliefen sich im

ersten Quartal 2009 auf 1,9 Millionen Euro (Q1 2008: 2,1 Millionen

Euro).

In den ersten drei Monaten 2009 beliefen sich die sonstigen Erträge

(ohne steuerliche Aufwendungen) auf 0,9 Millionen Euro (Q1 2008: 0,6

Millionen Euro). Der Gewinn vor Steuern belief sich auf 5,1 Millionen

Euro (Q1 2008: 4,7 Millionen Euro). Für die ersten drei Monate 2009

berichtete das Unternehmen Ertragssteuern in Höhe von 1,6 Millionen

Euro (Q1 2008: 1,4 Millionen Euro).

Im ersten Quartal 2009 erzielte MorphoSys einen Nettogewinn in Höhe

von 3,5 Millionen Euro, verglichen mit einem Nettogewinn von 3,3

Millionen Euro im selben Vorjahreszeitraum. Der sich daraus ergebende

verwässerte Gewinn je Aktie belief sich in den ersten drei Monaten

2009 auf 0,16 Euro (Q1 2008: 0,15 Euro).

Am 31. März 2009 verfügte MorphoSys über einen Bestand an liquiden

Mitteln und zur Veräußerung verfügbaren Wertpapieren in Höhe von

136,1 Millionen Euro, verglichen mit 137,9 Millionen Euro am 31.

Dezember 2008. Der Mittelabfluss aus der gewöhnlichen

Geschäftstätigkeit in den ersten drei Monaten 2009 belief sich auf

1,7 Millionen Euro (Q1 2008: Mittelzufluss von 4,0 Millionen Euro).

Am 31. März 2009 betrug die Anzahl der ausgegeben Aktien 22.492.287,

verglichen mit 22.478.787 am 31. Dezember 2008.

Finanzprognose 2009:

MorphoSys bestätigte erneut seine im Februar bekanntgegebene Prognose

für 2009. Das Unternehmen rechnet mit einem Gesamtumsatz zwischen 80

Millionen Euro und 85 Millionen Euro sowie einem operativen Gewinn in

Höhe von 8 Millionen Euro bis 11 Millionen Euro. Ausgerichtet auf

seine Pläne, die firmeneigene Pipeline zu erweitern, geht MorphoSys

von Investitionen in Technologie und Produktentwicklung aus, die

zwischen 18 Millionen Euro und 20 Millionen Euro liegen, verglichen

mit 7,7 Millionen Euro im Vorjahr.

Telefonkonferenz:

MorphoSys wird am heutigen Tag um 14:00 Uhr MESZ eine öffentliche

Telefonkonferenz abhalten, um die Ergebnisse des ersten Quartals 2009

vorzustellen und über die derzeitigen Entwicklungen zu berichten.

Die Einwahlnummern für die Telefonkonferenz lauten (Zuhörermodus):

Deutschland: +49 (0) 69 710491462

Bitte wählen Sie sich bereits 10 Minuten vor dem Beginn der

Telefonkonferenz ein.

Eine Wiederholung und das Manuskript zur Telefonkonferenz werden etwa

zwei Stunden nach der Pressekonferenz unter http://www.morphosys.com

zur Verfügung gestellt.

Den vollständige Quartalsbericht des ersten Quartals 2009 nach IFRS

finden Sie auf unserer Internetseite:

http://www.morphosys.de/Finanzberichte

Erstmals wird der Quartalsbericht nicht nur in gedruckter Form und

als PDF, sondern auch als HTML-Version veröffentlicht.

Für weitere Informationen kontaktieren Sie bitte: Dr. Claudia

Gutjahr-Löser, usw. usf..... http://www.ariva.de/..._Ergebnis_fuer_das_erste_Quartal_2009_n2954771 -----------

|

Thread abonnieren

Thread abonnieren