Mammut/Steuern: Deshalb trade ich meine PFE ja ab jetzt nicht mehr. Sie taugen ohnehin als Langfrist-Engagement, schon wegen der hohen Dividende.

Fuzzi: Deine Steuerhinweise in einem anderen Thread fand ich ebenfalls hilfreich (bist Du vom Fach?). Bezüglich "Bernie" Berneckers Euphorie möchte ich zu bedenken geben, dass letztes Jahr die von allen erwartete Januar-Rallye ausblieb. Offenbar wurde im Dezember 2004 schon zu viel vorweggenommen. Diesmal wäre ein Bruch der 1300 beim SP-500 zwar fundamental "gerechtfertigt" (überbewertet sind die Aktien-Indizes eh...), da in den USA die jüngsten Zahlen recht gut ausfielen. Andererseits reden viele, auch hier im Forum (Lumpensammler), seit langem davon, dass 1300 ein idealer Short-Einstieg wäre. Der SP-500 könnte daher an 1300 abprallen und wie Anfang diesen Jahres bis Mai 2006 in den Keller sacken.

PFE dürfte jedoch steigen, egal was die Indizes machen. Nach den jüngsten Urteilen, die Generika-Klägern den Wind aus den Segeln genommen haben, könnten US-Pharmaaktien bald wieder, wie früher, "safe haven"-Status erlangen. Der ganze Sektor erfährt dadurch eine Neubewertung.

Bei einem Nachgeben der Indizes dürfte PFE sogar besonders stark steigen: So ähnlich war es auch bei Philip Morris, die im März 2000 - beim Höchststand der US-Börsen - ihren Tiefststand von 19 Dollar erreichte. Die Börsen stürzten in den folgenden Jahren gnadenlos ab, MO hingegen stieg um 350 %. Grund: In der Krisenzeit begannen Börsianer wieder auf KGVs zu achten, während sie vorher meist nur auf Kurs-Umsatz-Verhältnisse geschielt hatten (Dot.coms hatten ja keine Gewinne). Value bekam wieder Wert. Klar fiel ihnen dann irgendwann auf, dass das KGV von MO attraktiv niedrig war. So wurde bei MO einfach nur die groteske Unterbewertung auf einen angemessenen Stand gebracht.

Außerdem: Geraucht wird immer, in guten Zeiten wie in schlechten, und gesoffen auch (Kaffee von der MO-Tochter "Jacobs Suchard", Bier von der MO-Tochter "Miller", dazu Chips von der MO-Tochter "Kraft"). Wenn ein neuer Absturz kommt, brauchen Börsianer auch wieder vermehrt Herz-Präparate und Schmerzpillen, die PFE ebenfalls relativ unabhängig von der Konjunktur absetzt. Das ist ja einer der Gründe, warum Pharma-Aktien typischerweise höher bewertet sind als die Indizes.

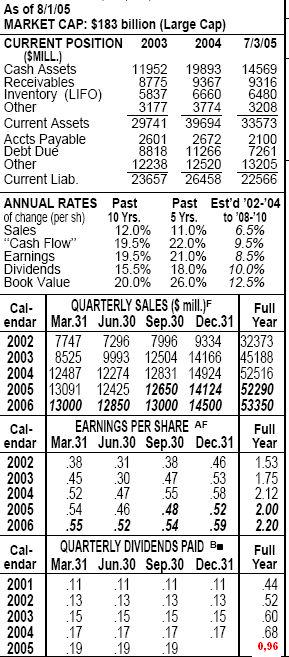

Pfizer litt in letzter Zeit, wie damals MO, unter der Last der Prozesse, die Value-Investoren verunsicherten. Nimmt die Zahl der Generika-Prozesse ab, weil immer mehr Klagen verloren gehen (so ein Verlust kostet ja auch viel Geld), wird auch die Verunsicherung nachlassen. Bei PFE war und ist der "Value" - wie bei MO - da, er wächst sogar ständig (siehe unten). PFE sollte daher ebenfalls über kurz oder lang zu einer angemessenen Bewertung mit einem KGV um mindestens 20 zurückfinden - unabhängig von der Börsentendenz. Bei einem KGV von 20 und einem Gewinn von 2,03 (Konsens für 2006) beläuft sich der Kurs - "fair" bewertet - auf gut 40 Dollar.

Ein Problem bleiben die Vioxx-Schadensersatzprozesse von Merck, die atmosphärisch - und nur so - auf Pfizer übergreifen (siehe mein früheres Posting: mitgehangen, mitgefangen). Aber irgendwann dürften die Leute begreifen, dass das mit Pfizers Celebrex herzlich (wortwörtlich!) wenig zu tun hat. Pfizer wird wegen Celebrex nicht nur keine Schadensersatzklagen an den Hals bekommen, weil das FDA-Panel ja im Frühjahr grünes Licht für Celebrex gegeben hat ("begrenzt empfehlenswert"), sondern wird mittelfristig auch einen Großteil der alten Vioxx-Patienten mit Celebrex versorgen. Der jüngste Rückgang bei den Celebrex-Verkäufen ist daher IMHO temporär (ähnlich wie in Deutschland, als BSE aufkam, ein halbes Jahr lang weniger Rindfleisch gegessen wurde).

|

Angehängte Grafik:

PFE_fundamental.jpg

1 |

... |

41 |

42 |

43 |

|

45 |

46 |

47 |

...

| 198

1 |

... |

41 |

42 |

43 |

|

45 |

46 |

47 |

...

| 198

Thread abonnieren

Thread abonnieren